アジア太平洋のデジタルワークプレイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Digital Workplace - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073267

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

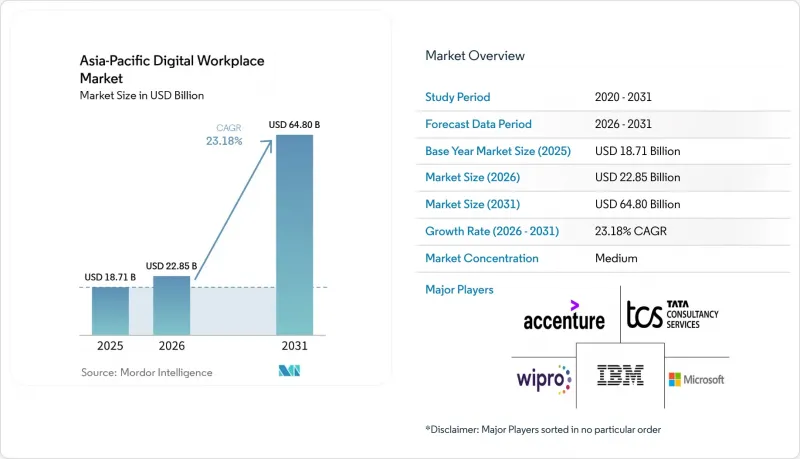

Mordor Intelligenceによると、アジア太平洋地域のデジタルワークプレイス市場規模は、2025年の187億1,000万米ドルから2026年には228億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR23.18%で推移し、2031年には648億米ドルに達すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミスなど)、組織規模(大企業および中小企業)、エンドユーザー業界(IT・通信、医療、製造、小売、政府・公共部門、教育など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のデジタルワークプレイス市場の動向と洞察

大企業におけるハイブリッドワークの定着

ハイブリッドワークは一時的な施策の枠を超え、現在では同地域の大企業における長期的なワークプレイス設計を形作っています。これにより、アジア太平洋地域のデジタルワークプレイス市場は活況を呈しています。その背景には、企業がオフィスとリモート環境を問わず、一貫したコラボレーション、デバイス管理、ワークフローへのアクセス、および従業員サポートを必要としていることがあります。企業のニーズは、ビデオ会議やメッセージングにとどまらず、知識、承認、サービスリクエスト、チーム間の連携を結びつける「接続レイヤー」を求める傾向が強まっているため、需要のパターンはもはやこれらに限定されなくなっています。マイクロソフトは「2026年ワーク動向インデックス」において、企業がAIを活用した業務を中心に運営モデルを再構築していると述べ、分散したチームやワークフロー間の連携を支援するデジタルツールの必要性を強調しています。この動向は、アジア太平洋地域のデジタルワークプレイス市場にとって重要です。なぜなら、オフィスへの出社を義務付けている企業であっても、従業員が物理的な業務とデジタル業務の間を円滑に行き来できることが依然として求められているからです。その結果、単一の運用環境において、コミュニケーション、知識へのアクセス、ワークフローの継続性をサポートできるプラットフォームへの投資が引き続き注がれています。

クラウドホスト型従業員体験スタックへの移行

企業が、定期的なアップグレードサイクルを通じて提供されるものではなく、継続的に更新されるデジタルワークプレイスプラットフォームをますます求めるようになるにつれ、クラウド導入が勢いを増しています。これにより、AI機能、ポリシーの変更、セキュリティ制御がSaaSネイティブな環境を通じてより効率的に提供されるようになったため、アジア太平洋地域のデジタルワークプレイス市場は強化されています。マイクロソフトは2026年6月、インフォシス、TCS、ウィプロが共同で、6ヶ月足らずの間に30万人以上の従業員を対象にMicrosoft 365 Copilotを展開したと報告しました。これは、ビジネス上のメリットが明確であれば、大企業がクラウドベースのワークプレイスソフトウェアをいかに迅速に標準化しているかを示しています。この導入ペースは、ソフトウェアの採用状況だけでなく、ワークプレイスの生産性、ガバナンス、AIへのアクセスにおけるクラウド提供への信頼も反映しているため、重要な意味を持ちます。アジア太平洋地域のデジタルワークプレイス市場は、規制対象となる多くの購入者が、クラウドを管理上の妥協ではなく、より迅速な導入と管理の簡素化につながる現実的な手段として捉えるようになったという事実によっても支えられています。これにより、クラウドでホストされる従業員体験スタックは、大企業と新興の中堅企業双方において、プラットフォーム選定の中心的な要素となっています。

レガシーなID、デバイス、アプリケーションの乱立

多くの企業が依然として、アイデンティティ、デバイス、アプリケーションの各レイヤーが連携していない状態で運用しているため、レガシーシステムの拡散はワークプレイス変革の大きな足かせとなっています。これにより、アジア太平洋地域のデジタルワークプレイス市場は弱体化しています。なぜなら、購入企業は新しいワークプレイスプラットフォームの価値を十分に実現する前に、基盤となる技術環境の整備に取り組まなければならない場合が多いからです。IBMは2026年6月、ServiceNowとの提携拡大が、特にレガシーアプリケーションの近代化とエンタープライズデータの整備をターゲットとしていると発表しました。これは、基盤の整理整頓が、AIやワークプレイスの大規模な導入における現実的な障壁であり続けていることを示唆しています。この問題は技術的なものだけではありません。システムの無秩序な拡大は、ポリシーの標準化を遅らせ、サポートの負担を増大させ、チームや国をまたいだユーザー体験の一貫性を損なうからです。HCLTechが2026年1月にTeam Global Expressと行ったプロジェクトでも、より広範なサービス変革を進める前に、マルチベンダー環境を統合する必要性が浮き彫りになりました。より多くの組織がこの複雑性を軽減するまでは、アジア太平洋地域のデジタルワークプレイス市場は、導入サイクルの遅延や導入成果のばらつきに引き続き直面することになるでしょう。

セグメント分析

2025年、ソリューションはアジア太平洋地域のデジタルワークプレイス市場の68.26%を占めました。これは、ソフトウェアプラットフォームが、購入者がワークプレイス環境を近代化する上で依然として主要な基盤であることを示しています。この優位性は、企業が個別のポイント製品ではなく、単一のアーキテクチャ内でコミュニケーション、ワークフローの自動化、ナレッジへのアクセス、および従業員サポートを管理する統合ツールを好む傾向を反映しています。アジア太平洋地域のデジタルワークプレイス市場において、ソリューションへの需要は、ユニファイドコミュニケーション、従業員体験プラットフォーム、ワークフローの自動化、イントラネット機能、および日々の生産性と体系的なサービス提供の両方を支援するナレッジマネジメント層に集中しています。ユーザーがコンテキストを切り替えることなくタスク間を移動できることで、ワークプレイス・プラットフォームの価値が高まるため、購入者はこれらの機能が単一の連携したシステムとして機能することをますます求めています。そのため、特に複数の事業部門や国にわたって運用モデルを標準化している企業において、このソリューションカテゴリーはアジア太平洋地域のデジタルワークプレイス市場で引き続き最大の比重を占めています。

また、デジタルワークプレイスプログラムがエンドポイント制御、ワークフローのルーティング、AIを活用したサポートにまで及ぶようになったことで、ソリューションの構成も多様化しています。分散したチームに対して、安全なアクセス、ポリシーの一貫性、および管理の簡素化を求めるクライアントの間で、仮想デスクトップインフラ(VDI)やクラウドPCツールが再び注目を集めています。企業がデバイス、ID、アプリケーションの制御を、並行したサイロ化された状態ではなく連携させて運用することを求めるにつれ、統合エンドポイント管理はコラボレーションやワークフロープラットフォームとますます密接に結びついています。アジア太平洋地域のデジタルワークプレイス市場におけるサービス分野は依然として規模が小さいもの、導入規模、統合ニーズ、および変更管理の要件が複雑化し、社内チームだけでは対応しきれない場合、その重要性は変わりません。HCLTechが2026年1月にTeam Global Express社と締結した契約は、単一のマネージドワークプレイス契約を活用することで、ベンダーの統合、サポートの簡素化、そして大規模な組織全体におけるより統一された運用環境の構築が可能であることを示しています。

2025年時点で、クラウドはアジア太平洋地域のデジタルワークプレイス市場の64.83%を占めており、2031年までCAGR23.72%で拡大すると予測されています。これは、クラウドがほとんどの新しいワークプレイス導入において標準的な選択肢となっていることを裏付けています。その主な理由は、クラウド環境であれば、オンプレミスモデルが通常サポートできる範囲よりも迅速に、AI機能の導入、ポリシーの変更、コラボレーション機能の改善を実現できるからです。アジア太平洋地域のデジタルワークプレイス市場において、これが重要なのは、ユーザーの行動、ガバナンス規則、AIの使用事例が変化するにつれて、ワークプレイスツールも継続的に進化しなければならないからです。また、クラウド導入により、ベンダーは、現地での長いアップグレードサイクルを経ることなく、大規模なユーザーベース全体で製品のパフォーマンスを維持し、新機能を提供するためのより直接的な手段を得ることができます。これらの利点は、運用成熟度が異なる複数の国々でデジタル従業員体験プログラムの拡大を図っている企業が存在する地域において、特に重要となります。

クラウド標準化のペースは、企業の動向からも見て取れます。マイクロソフトは2026年6月、インフォシス、TCS、ウィプロが共同で、6ヶ月足らずの間に30万人以上の従業員にMicrosoft 365 Copilotを展開したと報告しました。これは、企業の需要とプラットフォームの準備態勢が一致した際、クラウドベースのワークプレイスツールがいかに迅速に展開できるかを示しています。オンプレミス展開は、データ取り扱い規則が依然として厳格であり、内部統制要件の変更が困難な政府機関や規制の厳しい業界の一部において、依然として重要性を保っています。したがって、ハイブリッド展開は、アジア太平洋地域のデジタルワークプレイス市場において、特に一部のローカルワークロードを維持しつつ段階的に近代化を進めている大企業にとって、引き続き移行モデルとしての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 大企業におけるハイブリッドワークの定着

- クラウドホスト型従業員体験スタックへの移行

- セキュリティを最優先としたワークスペースの統合

- AIを活用したワークフローの調整とナレッジへのアクセス

- 資産集約型産業における現場作業員のデジタル化

- デジタル従業員体験のための成果ベースの調達

- 市場抑制要因

- レガシーなID、デバイス、およびアプリケーションの無秩序な拡大

- コラボレーションツールとワークフローツール間の統合債務

- DEXの管理および導入ガバナンスにおけるスキルギャップ

- プライバシー、主権、および国境を越えたデータに関する懸念

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティおよび管理

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア

- 製造業

- 小売

- 政府・公共部門

- 教育

- エネルギー・ユーティリティ

- 法務・専門サービス

- その他のエンドユーザー産業

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Accenture PLC

- Tata Consultancy Services Limited

- Wipro Limited

- Cognizant Technology Solutions Corporation

- HCL Technologies Limited

- NTT DATA Group Corporation

- Infosys Limited

- DXC Technology Company

- Fujitsu Limited

- Hewlett Packard Enterprise Company

- Capgemini SE

- Kyndryl Holdings, Inc.

- Unisys Corporation

- Citrix Systems, Inc.

- Atlassian Corporation

- Salesforce, Inc.

- ServiceNow, Inc.

- Kissflow Inc.

- Simpplr Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日