欧州のデジタルワークプレイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Digital Workplace - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073231

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

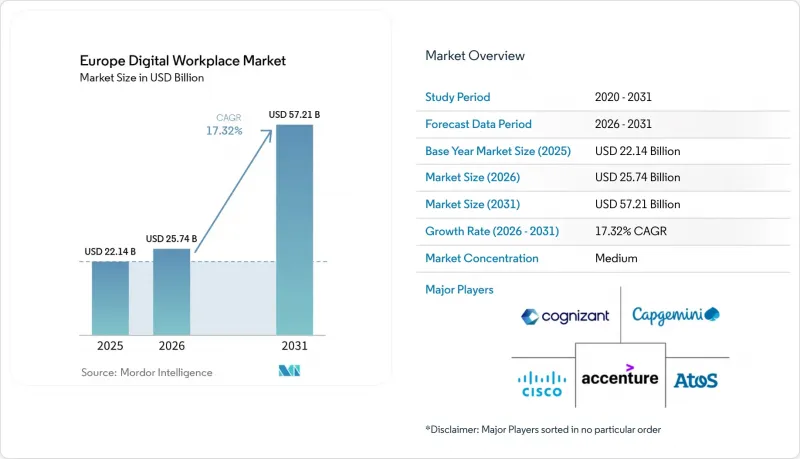

Mordor Intelligenceによると、欧州のデジタルワークプレイス市場規模は、2025年に221億4,000万米ドル、2026年に257億4,000万米ドルとなり、2031年までに572億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.32%で成長すると見込まれています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、エンドユーザー業界(IT・通信、BFSI、医療、製造、政府・公共部門、教育など)、および地域別に分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

欧州のデジタルワークプレイス市場の動向と洞察

ハイブリッドおよびリモートワークモデルの継続的な導入

ハイブリッドワークは現在、多くの欧州の雇用主が業務運営、チームコラボレーション、人材管理を行う方法に定着しているため、欧州のデジタルワークプレイス市場は、短期的な事業継続のための支出というよりも、長期的なワークプレイスの再設計とますます密接に結びついています。この変化により、在宅、オフィス、モバイル環境を問わず一貫した従業員体験を維持するための、クラウドコラボレーション、仮想デスクトップへのアクセス、エンドポイント制御、およびワークフローツールに対する需要が拡大しています。また、企業の購買行動も変化しています。企業はもはやコミュニケーション機能のみを求めるのではなく、分散したチーム全体におけるアクセスガバナンス、デバイスの可視性、およびサポートの質をより重視するようになっているからです。ハイブリッドワークが定着するにつれ、多くの組織は、ツールが寄せ集めになっていることが業務上の摩擦を生み、ポリシーの徹底を弱め、サポートコストを押し上げていることに気づき始めており、これがプラットフォームの統合に対する新たな需要を後押ししています。この傾向は、欧州のデジタルワークプレイス市場において、支出が孤立した単体製品ではなく、より広範なワークプレイススイートへと移行している理由を説明する一因となっています。ハイブリッドワークが通常の業務慣行の一部として定着すればするほど、セキュリティ、監視、使いやすさを損なうことなく柔軟性をサポートできる統合型デジタルワークプレイスプラットフォームの必要性は高まります。

従業員体験プラットフォームおよびDEX分析への企業のシフト

欧州のデジタルワークプレイス市場は、雇用主がワークプレイステクノロジーの管理と利用の容易化を図る中、企業が従業員体験プラットフォームやデジタル従業員体験の測定に一層注力していることも後押ししています。組織は、問題が発生してから初めてITチームが対応するといった事後対応型のサービスモデルから脱却し、エンドポイント、ワークフロー、サポートシグナルを継続的に監視する環境を構築しつつあります。このシフトが重要なのは、ユーザー体験の悪さが、もはやIT部門の満足度だけでなく、部門を横断した生産性、人材の定着率、ツールの導入率にも影響を及ぼすようになったためです。DEXプラットフォームが重要性を増しているのは、ワークフローのボトルネック、アプリケーションの過度な使用、エンドポイントのパフォーマンス低下、サポートの不備といった問題を、それらがより大きな運用上の問題に発展する前に特定するのに役立つからです。商業的な影響も同様に重要です。なぜなら、十分に活用されていないライセンスや重複するツールを把握できる購入者は、ベンダーを統合し、測定可能な成果をもたらすより広範なスイートに予算を再投資する傾向が強まるからです。これにより、欧州のデジタルワークプレイス市場は、分析、自動化、サービスの可視性を個別のレイヤーとして提供するのではなく、これらを統合したプラットフォームへと向かっています。

レガシーアプリケーションの乱立と統合の複雑さ

レガシーアプリケーションの拡散は、欧州のデジタルワークプレイス市場において依然として最も根強い運用上の障壁となっています。その理由は、多くの企業が、単一の近代的な従業員環境として機能するよう設計されていない、大規模かつ不均一なソフトウェア資産を依然として管理しているからです。この問題は単なる古いソフトウェアにとどまらず、連携していないデータモデル、重複したコラボレーション層、断片化されたID構造なども含まれており、契約締結後の変革を遅らせています。組織がこうした環境の近代化を試みると、統合のスケジュールが延びがちになり、ユーザーへの展開が遅れ、サービスコストが増加し、拠点や部門をまたぐサポートの一貫性が損なわれます。この遅延は、もう一つの問題も引き起こします。すなわち、正式な移行作業がまだ進行中の段階で、事業部門が非公式なツールを採用してしまうことが多く、次の統合段階の複雑さをさらに増すことになるのです。その結果、ワークプレイス変革の真のコストは、対象となるプラットフォームそのものよりも、レガシーのワークフロー、アプリケーション、データ構造を、実用的な全体として統合するために必要な労力によって左右されることが多くなります。この制約は、厳格な規制の下で大量の業務を遂行する企業において、業務に支障をきたすことなく近代化を求める欧州のデジタルワークプレイス市場において、特に重要な意味を持ちます。

セグメント分析

2025年、ソリューションは構成セグメントの64.58%を占めており、ソフトウェアプラットフォームが欧州のデジタルワークプレイス市場全体において依然として主要な支出分野であることを示しています。この割合は、統合コミュニケーションおよびコラボレーション、統合エンドポイント管理、ワークフロー自動化、ナレッジマネジメント、仮想デスクトップインフラストラクチャ、およびデジタル従業員体験ツールに対する継続的な需要を反映しています。購入企業は依然としてワークプレイス・スタックの機能層を構築中であるため、多くの契約において、ソフトウェアはデリバリー・サポートよりも直接的な投資を受けています。この傾向は、長期的なサービス体制が完全に定着する前に、多くの企業がプラットフォームレベルでどのワークプレイス機能を標準化すべきかをまだ定義している段階にあることも示唆しています。短期的には、欧州のデジタルワークプレイス市場におけるソリューション分野は、コミュニケーション、ワークフロー、サポート、コンプライアンスにわたる広範なオーケストレーションを求める雇用主からの恩恵を受け続けるでしょう。

サービスは、直接的な収益シェアの面ではソリューションに次ぐ位置づけではありますが、依然として重要な役割を果たしています。なぜなら、多くのワークプレイス・プログラムでは、ソフトウェアを実際のビジネス環境として運用するために、統合、移行、運用管理、ガバナンスのサポートが必要となるからです。環境がより複雑化するにつれ、サービスプロバイダーには、単にライセンスを展開するだけでなく、ワークプレイス・スイートをセキュリティ制御、ID管理システム、レガシーアプリケーションと連携させることを求められるケースが増えています。これにより、特に顧客が業界固有の導入、主権型ホスティングの設計、あるいは導入後の安定した運用サポートを必要とする場合、サービス層はより戦略的な役割を担うことになります。したがって、ソフトウェアの強みとサービスの深さが相互に補強し合う傾向が強まっているため、欧州のデジタルワークプレイス業界は単なる製品のみのモデルへと移行しているわけではありません。長期的には、欧州のデジタルワークプレイス市場において最も強靭なベンダーは、中核となるワークプレイスソフトウェアと、導入スキル、ガバナンス支援、ライフサイクル管理を、1つの統合された提案としてパッケージ化できる企業となる可能性が高いでしょう。

クラウドは2031年までCAGR19.78%で成長すると予測されており、欧州のデジタルワークプレイス市場において最も急速に拡大している導入形態となっています。これは、資本集約的なオンプレミス環境から、分散した従業員全体でより迅速に更新でき、より一貫して管理できるプラットフォームへと、広範な移行が進んでいることを反映しています。また、企業はクラウドを活用して、導入サイクルの短縮、エンドポイントの可視性の向上、オフィス、在宅、モバイルといったさまざまな勤務環境におけるポリシー適用の一元化を図っています。多くの購入者にとって、クラウドの導入は今や規制対応計画と並んで重要な課題となっています。これは、データの保存場所、監査可能性、サービスの耐障害性が、インフラの柔軟性と同様に重要視されているためです。こうした要因により、欧州のデジタルワークプレイス市場において、クラウドは新たなワークプレイスの構築や大規模な刷新サイクルにおける主要な選択肢となっています。

2025年2月にマイクロソフトが「EUデータバウンダリー」を完成させたことで、マイクロソフトの生産性ツールやクラウド環境に依存する規制対象の雇用主にとって、移行の根拠がさらに強まりました。これは、これらの顧客が、主要なワークプレイスワークロードについて、より明確な地域ごとの処理経路を得たためです。オンプレミス展開は、防衛、重要インフラ、および一部の金融サービス業務など、厳格に管理された環境において依然として価値を持っています。こうした環境では、隔離が調達要件として残っているからです。とはいえ、その中間領域は、特定のワークロードに対するローカルな制御と、コラボレーション、分析、サービス管理のためのクラウドの伸縮性を組み合わせたハイブリッド構造へと、ますます移行しつつあります。これにより、導入の選択は単純な二者択一ではなく、コンプライアンスを踏まえたアーキテクチャ設計の課題となってきています。こうした動向が進むにつれ、主権型ハイブリッドモデルをサポートできるプロバイダーは、欧州のデジタルワークプレイス市場全体において、新規契約額のより大きなシェアを獲得する可能性が高いでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドおよびリモートワークモデルの定着

- 企業における従業員体験プラットフォームおよびDEXアナリティクスへの移行

- 業務用アプリケーションおよびエンドユーザーコンピューティングのクラウド移行

- GDPR、データ主権、および「セキュリティ・バイ・デザイン」の要件

- EU AI法とガバナンス対応型の職場自動化

- 測定可能な生産性、感情、体験に関するテレメトリへの需要

- 市場抑制要因

- レガシーアプリケーションの拡散と統合の複雑さ

- 国境を越えるワークフローにおけるデータ居住要件の制約

- 中堅企業における変革の総コストの高さ

- ツールの乱立によるユーザーの疲労と変化への抵抗

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティ・マネジメント

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア

- 製造業

- 小売

- 政府・公共部門

- 教育

- エネルギー・ユーティリティ

- 法務・専門サービス

- その他のエンドユーザー産業

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Cognizant Technology Solutions Corporation

- Computacenter plc

- DXC Technology Company

- Fujitsu Limited

- Getronics Holding B.V.

- HCL Technologies Limited

- Hewlett Packard Enterprise Company

- IBM Corporation

- Infosys Limited

- Kyndryl Holdings, Inc.

- NTT DATA Group Corporation

- SAP SE

- ServiceNow, Inc.

- SoftwareOne Holding AG

- Tata Consultancy Services Limited

- Telefonica, S.A.

- Wipro Limited

- Zensar Technologies Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日