デジタルワークプレイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Workplace - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073262

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

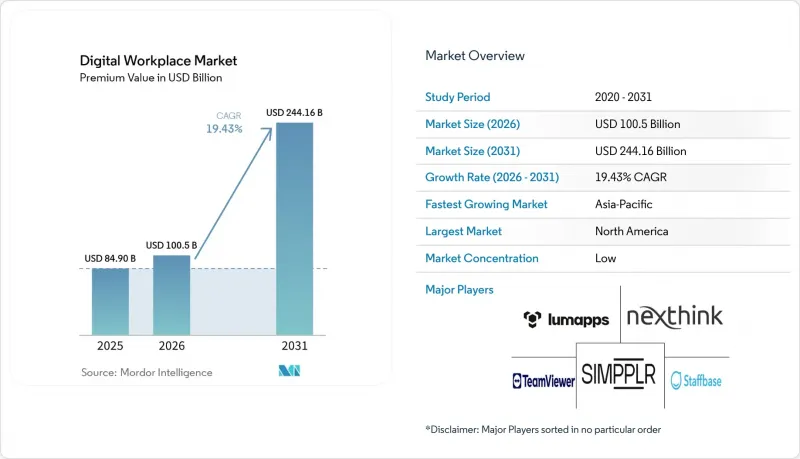

Mordor Intelligenceによると、デジタルワークプレイス市場の規模は、2025年に849億米ドル、2026年に1,005億米ドルとなり、2031年までに2,441億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.43%で成長すると見込まれています。

本レポートは、コンポーネント(ソリューションおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、エンドユーザー産業(IT・通信、BFSI、医療、製造、小売、政府・公共部門、教育など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデジタルワークプレイス市場の動向と洞察

AIを活用したコラボレーションとワークフローの自動化が、企業での導入を牽引

AIを活用したコラボレーションは、限定的なパイロット段階から企業での広範な利用へと移行しており、この変化が現在、デジタルワークプレイス市場における最も強力な需要の牽引要因となっています。Microsoft 365エコシステムにおけるアクティブなAIエージェント数は、2025年3月から2026年3月にかけて前年比で15倍に増加し、大企業では18倍の増加を記録しました。これは、既存のワークプレイスプラットフォーム内での導入がどれほど急速に深化しているかを示しています。また、マイクロソフトの調査によると、2026年2月に記録された10万件以上のCopilotの会話のうち49%が、分析、問題解決、評価、創造的思考といった認知的業務を支援するものであったことが判明しました。これは、AIが単なる草案作成だけでなく、より付加価値の高い業務に活用されつつあることを示唆しています。これはデジタルワークプレイス市場にとって重要な意味を持ちます。なぜなら、購入者は、コラボレーション、ドキュメント、ワークフロー環境に最初からAIが組み込まれたプラットフォームをますます選択するようになっているからです。こうした傾向は、人間とAIのチームワークをロードマップの中心に据えているベンダーにとって、乗り換えコストを高め、契約更新の可能性を高めます。また、デジタルワークプレイス市場がより成熟した導入段階へと移行するにつれ、単なる製品の幅広さよりも、機能の深さがより重要になってきています。

エージェント型AIとエンタープライズ検索コネクタの拡大がワークプレイスアーキテクチャを再定義

エージェント型AIは、デジタルワークプレイス市場の役割を、単なる生産性向上ツールの集合体から、推論を行い、情報を検索し、企業システム全体にわたって業務を遂行できるレイヤーへと拡大しています。マイクロソフトは2026年6月にWork IQ APIを一般提供開始し、エージェントがコンテキストにアクセスしてMicrosoft 365のデータやアプリケーション全体で動作できる共有インテリジェンスレイヤーを構築しました。2026年1月にリリースされたNexthink Sparkは、IT問題の初回対応解決率77%を達成し、レベル1の問題を2分以内に自律的に解決しました。これは、エージェントベースのモデルが、デジタルワークプレイス市場におけるサービス活動の相当な割合をすでに処理できることを実証しています。その結果、エンタープライズ検索はもはや単なる情報検索機能にとどまらず、タスク、承認、サポート、コンテンツ処理の実行プロセスの一部となりつつあります。ERP、HR、ITSM、コミュニケーションツール向けの強力なコネクタエコシステムを欠くベンダーは、このモデルが普及するにつれて、中心的な地位を維持することが難しくなるでしょう。独自のコネクタとより強力なオーケストレーション機能を構築するベンダーは、予測期間において、デジタルワークプレイス市場でより強固な地位を確立する可能性が高いと考えられます。

データプライバシー、サイバーセキュリティ、コンプライアンス上のリスクが調達サイクルを長期化させる

データプライバシーとサイバーセキュリティは、デジタルワークプレイス市場において依然として最も根強い摩擦の原因となっています。特に、AIツールがメッセージ、ファイル、ワークフロー、従業員の記録にアクセスできるようになるにつれて、その傾向は顕著です。シスコは「2026年データプライバシーベンチマーク調査」において、組織の56%が依然として専任のAIガバナンス委員会を設置していないと報告しており、ワークプレイスツールの自律性が高まるにつれて、明らかな管理上のギャップが生じています。また、マイクロソフトは「2025年デジタルディフェンスレポート」において、AIによる自動化されたフィッシングや多段階の攻撃チェーンがリモートアクセス環境への圧力を高めており、その結果、分散型デジタルワークプレイスの導入に伴う運用リスクが増大していると指摘しています。これらの問題は、BFSI(銀行・金融・保険)や医療などの規制の厳しい分野で特に重要であり、これらの分野の購入者は、契約締結前にSOC 2 Type II、ISO 27001、FedRAMP、およびHIPAA関連の統制措置を要求することがよくあります。その結果、デジタルワークプレイス市場に参入するベンダーにとっては、販売サイクルの長期化、文書化要件の厳格化、コストの増加といった課題が生じています。また、成熟したガバナンス体制、監査対応能力、地域ごとのコンプライアンス支援を実証できるプロバイダーは、購買プロセスにおいて早期に優位性を確保できるようになります。

セグメント分析

ソリューションは2025年の売上高の63.89%を占め、2031年までCAGR20.62%で成長すると予測されています。これは、ソリューションがデジタルワークプレイス市場においてより大きなシェアを占め、市場全体よりも急速に拡大していることを示しています。この傾向は、デジタルワークプレイス市場の購入者が、サービスのみの契約よりも、ソフトウェア主導の近代化を依然として好んでいることを示しています。コラボレーション、従業員間コミュニケーション、ワークフローへのアクセス、エンドポイント制御を単一の運用レイヤーに統合したプラットフォームに対する需要が最も高まっています。デジタルワークプレイス市場では、自動化を独立したアドオンとして販売するのではなく、AI機能をこれらのコアモジュールに直接組み込むことができるベンダーが評価されています。この傾向は、更新時の経済性をも強化します。なぜなら、ワークフローのロジック、権限、コンテンツモデルが一度組み込まれると、システムを置き換える際の混乱が大きくなるからです。

また、デジタルワークプレイス業界では、組織がWindows 10への移行やクラウド管理型エンドポイントの台頭に対応できるよう支援するソリューションへの関心が高まっています。マイクロソフトは2026年4月にWindows 365向けのWindows 10ギャラリーイメージの提供を終了したため、すでに仮想デスクトップ環境を利用している組織にとって、Windows 11を前提としたクラウドPCの導入計画を先送りすることが難しくなっています。この変更は、デジタルワークプレイス市場におけるVDI、クラウドPC管理、および統合エンドポイント制御への需要を後押ししています。大企業では、複数のツールにまたがるエージェント型ワークフローの設定、セキュリティ確保、ガバナンスに外部の支援を必要とすることが多いため、サービスは依然として重要です。とはいえ、デジタルワークプレイス市場における価値の中心は、コラボレーション、自動化、エンドポイント管理を単一の製品環境に統合できるベンダーにあります。

クラウドは2025年に導入シェアの52.38%を占め、2031年までCAGR20.70%で拡大すると予測されており、デジタルワークプレイス市場で主導的な地位を占め、依然として主要な提供モデルであることを裏付けています。クラウドセグメントがデジタルワークプレイス市場を牽引しているのは、より迅速なプロビジョニング、より頻繁な機能更新、およびユーザーグループ全体へのAI機能のより簡便な展開をサポートしているためです。また、ベンダーは、相互に接続されていないオンプレミス環境では再現が困難な方法で、分析、ガバナンス、およびサポート機能を統合することができます。その結果、デジタルワークプレイス市場の成長は、ワークロードのより深い移行や、既存の契約内でのユーザー数の拡大とますます密接に結びついています。これにより、購入者がクラウドスイートを標準化すると、ベンダーとの関係はより強固なものとなります。

一方で、デジタルワークプレイス市場は完全に画一的なクラウドモデルへと移行しているわけではありません。オンプレミス展開は、データ保管場所や管理に関する要件が依然として厳しい防衛、政府機関、および一部の金融サービス環境において、依然として重要な役割を果たしています。レガシーのERP、ファイル、またはID管理システムの上にクラウドコラボレーションを必要とする企業にとっては、ハイブリッドアーキテクチャが引き続き重要であり、ベンダーが単一のコントロールプレーンを通じて双方を管理できる場合、デジタルワークプレイス市場は恩恵を受けます。マイクロソフトは、Windows 11への移行、Windows 365の導入、およびデバイスのセキュリティをより密接に連携させ、単なる「クラウドのみ」というアプローチではなく、ハイブリッドなアプローチを支援しています。今後、デジタルワークプレイス市場では、エンドユーザーやITチームにとって、ハイブリッド環境の管理がクラウド環境の管理と同様に一貫性のあるものと感じられるようにできるプロバイダーが評価されるようになるでしょう。

地域別分析

2025年、北米はデジタルワークプレイス市場シェアの42.16%を占め、ベンダーの密集度の高さ、企業におけるクラウドの浸透度、AI対応の生産性ツールの導入スピードの速さにより、首位を維持しました。その支出の大部分は米国が牽引しており、2025年10月のWindows 10サポート終了を契機に、デバイスの更新、エンドポイント管理の更新、クラウドPCへの移行が連鎖的に進行し、この動きは2026年の調達動向にも引き続き影響を与えています。カナダとメキシコでは、専門サービスや金融サービスなどの分野において、国境を越えたプラットフォームの標準化が進んでおり、地域の需要をさらに押し上げています。デジタルワークプレイス市場は依然として北米が最も堅調であり、同地域の企業は、AI機能、ガバナンス管理、従業員体験の目標を、より広範なプラットフォームの意思決定に積極的に組み込む姿勢を示しています。そのため、この地域は収益面だけでなく、より広範なデジタルワークプレイス市場に影響を与えることが多い製品の早期導入パターンの観点からも重要な位置を占め続けています。

アジア太平洋地域は、2031年までCAGR23.18%で拡大すると予測されており、予測期間においてデジタルワークプレイス市場への貢献度が最も高い地域となる見込みです。この成長は、政府主導のデジタル化、中小企業(SME)の幅広い参画、そして先進国と新興国双方における「クラウドファースト」のワークプレイスアーキテクチャの普及によって支えられています。インドは、大規模なITサービス基盤と、クラウド経由で提供されるワークプレイスツールを大規模に導入できるようになりつつある国内の企業環境を通じて、市場に貢献しています。日本、韓国、オーストラリア、ニュージーランドは、企業のデジタル成熟度の高さを通じてデジタルワークプレイス市場を支えており、一方、東南アジアは導入の段階は初期段階にあるもの、現地の運用状況に合わせたモバイルファーストのSaaSモデルにより急速に拡大しています。この地域全体において、デジタルワークプレイス市場は、大規模なローカルインフラストラクチャを構築することなく、より迅速な導入と簡素な管理を求める購入者によって恩恵を受けています。

欧州は、需要が堅調であるため、デジタルワークプレイス市場にとって依然として重要な地域ですが、ベンダーの選択は、プライバシー、主権、コンプライアンスに関する懸念によってより強く左右されています。ドイツはその明確な例です。Bitkomの報告によると、2026年にはドイツ企業の41%がAIを積極的に活用する見込みであり、これは2024年の17%から増加していますが、依然として77%がデータ保護要件を主要な障壁として挙げています。南米では、ブラジルやアルゼンチンにおける金融サービス、小売、テクノロジーへの需要を背景に市場が発展していますが、通貨の圧力や通信環境の格差により、展開のペースが鈍化する可能性があります。中東では、サウジアラビアやUAEにおける大規模な公共・企業向けデジタルプログラムの恩恵を受けています。一方、アフリカはまだ初期段階ですが、南アフリカ、ナイジェリア、ケニア、エジプトなどの国々では、モバイルネイティブなSaaSの導入と構造的に整合しています。これらを総合すると、これらの地域は、デジタルワークプレイス市場への需要が世界のである一方、コンプライアンス、インフラ、労働環境が導入速度を左右する点においては依然として地域ごとの特性があることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- ハイブリッドワークおよび分散型ワークの普及と定着

- クラウドおよびSaaSワークプレイススイートへの移行

- デジタル従業員体験への投資の拡大

- AIを活用したコラボレーションとワークフローの自動化

- Windows 10のエンドポイント更新、Windows 11の導入、およびクラウドPCへの移行

- Agentic AIおよびエンタープライズ検索コネクタの拡張

- 市場抑制要因

- データプライバシー、サイバーセキュリティ、およびコンプライアンス上のリスク

- レガシーアプリケーションと統合の複雑さ

- ツールの乱立とデジタル・フリクション

- AIガバナンスと人材能力向上のギャップ

- 業界バリューチェーン分析

- 規制情勢

- データ保護とデジタルワークプレイスのガバナンス

- 職場におけるAIと従業員監視に関する規則

- 技術展望

- GenAIコパイロットとエージェントのオーケストレーション

- 統合エンドポイント管理と自己修復型IT

- クラウドPC、VDI、およびDevice-as-a-Service

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティおよび管理

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア

- 製造業

- 小売

- 政府・公共部門

- 教育

- エネルギー・ユーティリティ

- 法務・専門サービス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Product Launches and Platform Upgrades

- Partnerships and Alliances

- 合併・買収

- Geographic Expansion

- 市場シェア分析

- 企業プロファイル

- TeamViewer SE

- Nexthink SA

- LumApps SAS

- Staffbase GmbH

- Simpplr Inc.

- Appspace Inc.

- Haiilo GmbH

- Powell Software SAS

- Igloo Software Inc.

- Interact Software Group Limited

- Claromentis Ltd.

- Axero Solutions LLC

- Invotra Limited

- Jostle Corporation

- Passageways, Inc.

- InvolveSoft, Inc.

- Robin Powered, Inc.

- eXo Platform SAS

- Liferay, Inc.

- Lakeside Software, LLC

- ControlUp Technologies Ltd.

- Flexxible Information Technology, S.L.

- Kissflow Inc.

- United Planet GmbH

- Workgrid Software LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日