タイのデジタルワークプレイス市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Digital Workplace - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073260

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

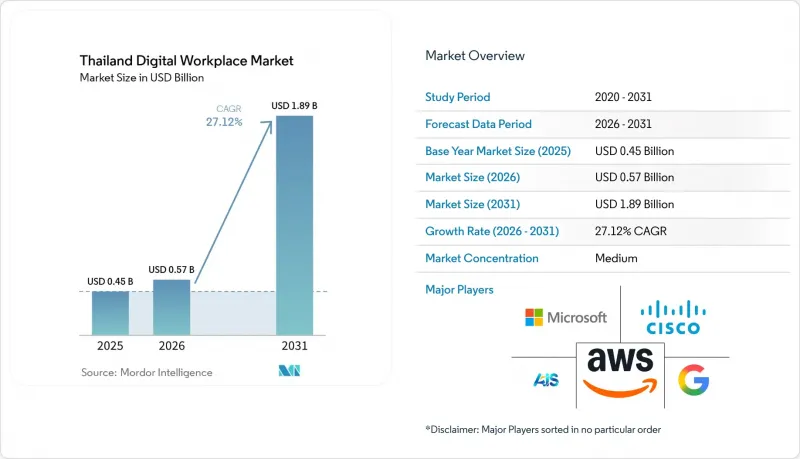

Mordor Intelligenceによると、タイのデジタルワークプレイス市場規模は2025年に4億5,000万米ドルと評価され、2026年の5億7,000万米ドルから2031年までに18億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは27.12%となる見込みです。

本レポートは、コンポーネント(ソリューションおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、エンドユーザー産業(IT・通信、BFSI、医療、製造、小売、政府・公共部門、エネルギー・公益事業など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

タイのデジタルワークプレイス市場の動向とインサイト

タイの企業におけるハイブリッドワークの標準化が進展

タイにおけるハイブリッドワークは、一時的な措置の枠を超え、多くの組織において正式な労働力政策の一部となっており、これがタイのデジタルワークプレイス市場における明確な購買のきっかけとなっています。2025年にタイの雇用主702社を対象に実施された調査によると、大企業におけるパートタイムの正社員の割合は20%から42%に、契約ベースのパートタイム従業員の割合は19%から28%に増加しており、柔軟な勤務形態が労働市場に定着しつつあることが示されています。この変化により、雇用主はもはや非公式なツールの利用に頼ることはできず、オフィスとリモート環境を問わず、コミュニケーション、デバイス管理、ワークフローの継続性をサポートする統合プラットフォームが必要となっています。マイクロソフトの「Work Trend Index 2025」によると、タイの組織の68%がすでにビジネスプロセスの自動化のためにAIエージェントの導入を開始しており、これによりワークプレイス・プラットフォームは、単なる基本的なコミュニケーション層というよりも、オペレーティング層に近い位置づけとなっています。また、キャスカート・テクノロジー社の報告によると、2025年にはタイのテクノロジー専門家の31%が「週2日は出社、週3日はリモート」という勤務形態を好むと回答しており、これは拠点間で安定したデジタルワークプレイスインフラの必要性を裏付けるものです。

バンコクを拠点とする企業における「クラウドファースト」なワークプレイスの刷新サイクル

バンコクの企業基盤は、クラウド移行と密接に結びついたワークプレイスの刷新サイクルを経ており、これがタイのデジタルワークプレイス市場における需要を後押ししています。Amazon Web Services(AWS)やGoogle Cloudによる国内クラウド容量の提供開始、およびMicrosoftが発表したインフラ投資により、企業のワークロードにおける遅延やローカルデータ処理に関する従来の懸念は軽減されました。クルンシリー銀行は、AWSを活用した生成AIの導入により、クラウド移行のスケジュールを50%以上前倒ししました。これは、ワークプレイスの近代化が、コアインフラの変更の後ではなく、それと同時に進行していることを示しています。Google Cloudは、同社のプラットフォームへ移行するタイの組織は、予期せぬダウンタイムを50%以上削減し、技術支出を平均20%以上最適化できると述べています。これは、財務部門にとって、プラットフォームのより広範な刷新を進める直接的な根拠となります。その結果、初期のクラウド移行を完了した多くの企業は、現在、旧式のコラボレーションツール、エンドポイントツール、仮想デスクトップツールを、より統合されたプラットフォームに置き換える段階にあります。

PDPAに起因するセキュリティ審査の遅延

タイのPDPA(個人データ保護法)により、職場用ツールが従業員の監視データ、勤怠記録、通信ログ、または分析結果を取り扱う場合、プラットフォームの調達が遅れ続けています。雇用主は、各種類の従業員データを、収集および利用の法的根拠と照合する必要があり、これにより、本格的な導入を進める前に、法的および運用上のレビュー作業が追加されます。2025年1月に発行されたROPA(個人データ保護法)の適用除外に関する通知は、中小企業に一定の救済をもたらしましたが、組織がAI搭載の職場ツールを評価する際に、部門横断的なコンプライアンスチェックを行うという広範な必要性を排除したわけではありません。「PDPAマスタープラン2024-2027」は、タイが規制緩和の段階に移行するのではなく、依然としてデータ保護の枠組みを強化し続けていることを示しています。これにより、タイのデジタルワークプレイス市場における導入ペースにばらつきが生じ、購入者は広範なスイートの導入ではなく、小規模なポイントソリューションを選ぶ傾向が強まる可能性があります。

セグメント分析

2025年、ソリューションはタイのデジタルワークプレイス市場の72.43%を占めており、これは企業がスタンドアロンのサービス提供よりも、ソフトウェア定義のワークプレイスアーキテクチャに予算をより多く割いていることを示しています。このリードは、ハイブリッドな勤務環境全体に展開可能な、統合型コミュニケーション、エンドポイント、ワークフロー、および従業員体験プラットフォームへの移行を反映しています。ソリューション分野において、ユニファイド・コミュニケーションおよびコラボレーション・ツールの普及が最も急速に進んでいます。これは、企業が音声、メッセージング、会議といった個別の製品を、より少ない環境に統合しようとしているためです。ローカルクラウドの容量拡大がこの変化を支えており、ツールスタックが断片化したまま維持される主な要因が解消されたためです。金融サービス業界では、カシコーン・ビジネス・テクノロジー・グループがファーウェイと共同で高可用性データセンター・ネットワーキングを導入した事例が、金融機関がクラウド提供型デスクトップや業務継続モデルに必要な基盤を構築している様子を示しています。

サービス分野は依然として規模は小さいもの、タイのデジタルワークプレイス業界が初期導入段階から移行、変更管理、コンプライアンス対応、最適化の段階へと進むにつれ、その役割は拡大しています。購入者は、ワークプレイスプラットフォームをレガシーアプリケーション、セキュリティフレームワーク、ビジネスプロセスのルールと連携させるための支援を必要とすることが多いため、プロフェッショナルサービスへの需要が高まっています。アクセンチュア、IBM、ウィプロ、TCS、インフォシスといった大手インテグレーターは、業務がツールの導入にとどまらず、運用モデルの再設計にまで及んでいるため、この層を中心に事業を展開しています。また、ワークフローの自動化やナレッジマネジメントツールも優先順位が高まっています。これは、すでに中核となるコラボレーションプラットフォームを導入済みの組織が、チーム間のプロセスフローや情報アクセスの改善を図ろうとしているためです。同時に、タイのデジタルワークプレイス業界には、フルスイートの入れ替えを必要とせずに、製造、人事、サービス業務における特定のワークフローの課題に対処する、特化型のソリューションに対する需要が依然として存在しています。

2025年、タイのデジタルワークプレイス市場において、クラウドは69.27%のシェアを占める主要な導入モデルであり、同市場のクラウド規模は2031年までCAGR21.99%で拡大すると予測されています。この地位は、現地のハイパースケールインフラにより、タイの企業がローカルホスティングオプションを活用しつつ、世界のレベルのクラウドパフォーマンスを利用できるようになったことで、さらに強固なものとなっています。Google Cloudのバンコクリージョンには3つのアベイラビリティゾーンがあり、TalayLink海底ケーブルとの統合により、東南アジア全域での低遅延のコラボレーションや仮想デスクトップのワークロードをサポートしています。Amazon Web Servicesもまた、長期的なインフラ整備の一環として「AWSアジア太平洋(タイ)リージョン」を立ち上げました。これにより、企業はワークプレイス向けアプリケーションやデータをホストするための、もう一つのローカルな選択肢を得ることになります。こうした動きは、企業がインフラ基盤の近代化を進める中で、旧式のハイブリッド型やオンプレミス型のコラボレーションツールが見直される、より広範な更新サイクルを支えるものです。

オンプレミス展開は、規制の厳しい環境において依然として重要です。こうした環境では、組織がクラウドベースのワークプレイス運用へさらに移行する前に、特定の人事、通信、または監視データに対してより厳格な管理を行いたいと考えています。ハイブリッドアーキテクチャが依然として重要視されているのは、企業が機密性の高い管理ポイントを社内システムに残しつつ、分析、コラボレーション、ワークフローツールをクラウド上で実行できるためです。この傾向は、製造業や公益事業において顕著に見られます。これらの業界では、現場の業務や事業継続性のニーズが、完全なクラウド移行と必ずしも一致しないからです。国内のクラウドオプションも、一部の購入者の意思決定に影響を与えています。これは、現地で管理されるインフラストラクチャにより、公共部門や政府関連の顧客における躊躇を軽減できるためです。その結果、クラウドが明らかに主導的立場にあるもの、タイのデジタルワークプレイス市場における導入の選択は、依然としてセキュリティ体制、運用上の複雑さ、および内部変革のペースによって左右されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タイ企業におけるハイブリッドワークの標準化の進展

- バンコクを拠点とする企業における「クラウドファースト」なワークプレイスの更新サイクル

- 公共部門のデジタル化と「タイランド4.0」プログラム

- AI対応のコラボレーションと従業員体験への需要

- レガシーのメッセージングおよびエンドポイントツールによるクロスプラットフォーム移行の圧力

- 業界別のコンプライアンスおよび監査可能性に関する要件

- 市場抑制要因

- PDPAに起因するセキュリティ審査の遅延

- 断片化したレガシーアプリケーション環境

- マルチツールスイートに対する中小企業の予算感応度

- 職場の近代化に必要なスキルと変革推進担当者の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティおよび管理

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 導入形態別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア

- 製造業

- 小売

- 政府・公共部門

- 教育

- エネルギー・ユーティリティ

- 法務・専門サービス

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Google LLC

- Cisco Systems, Inc.

- Amazon Web Services, Inc.

- Cloud HM Company Limited

- AIS Business

- True Corporation Public Company Limited

- Broadcom Inc.

- Citrix Systems, Inc.

- Nutanix, Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Zoom Video Communications, Inc.

- RingCentral, Inc.

- 8x8, Inc.

- NEC Corporation

- Fujitsu Limited

- Accenture PLC

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- DXC Technology Company

- IBM Corporation

- SAP SE

- Oracle Corporation

- ServiceNow, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日