カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Carbon-Intelligent Remote Work and Digital Workplace Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073109

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

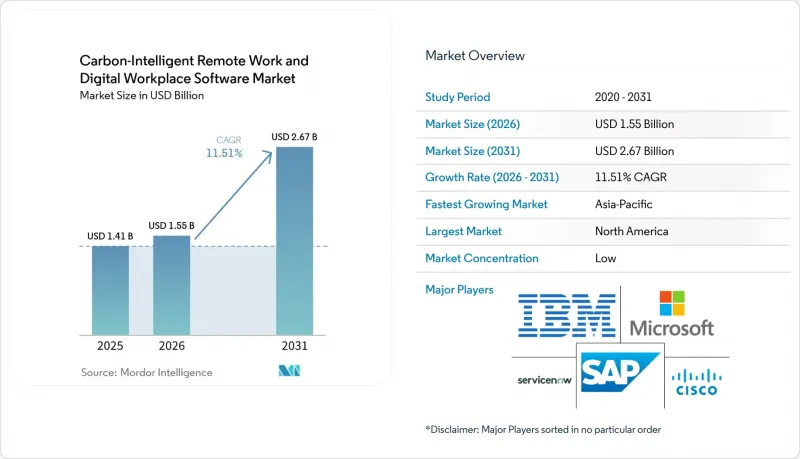

Mordor Intelligenceによると、カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場の規模は、2025年の14億1,000万米ドル、2026年の15億5,000万米ドルから、2031年までに26億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は11.51%となる見込みです。

本レポートは、構成要素(ソフトウェアプラットフォーム、サービス)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業など)、用途(コラボレーションおよびデジタルワークプレイス体験など)、エンドユーザー(IT・通信業界など)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のカーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場の動向と洞察

ハイブリッドワークの定着が進む

ハイブリッドワークは、カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場の構造的な促進要因であり続けています。これは、雇用主が依然として、コラボレーション、出勤計画、デジタルアクセス、およびワークフローの継続性を確保するための信頼性の高いシステムを必要としているためです。2026年には、組織の62%がオフィス出勤日数を一定数に義務付けましたが、これは前年の49%から増加したものです。一方、週に3~4日オフィスに出勤する従業員の割合は55%に上昇しました。2026年4月に行われた別の調査では、回答者の62%がエネルギーコスト削減のために在宅勤務を増やすことが合理的であると考えていたのに対し、実際にそうしているのはわずか20%にとどまっており、従業員の意向と実際の職場行動との間に明らかな乖離があることが浮き彫りになりました。この乖離が重要なのは、スケジュール、通勤パターン、勤務地の選択、エネルギー使用量を単一の運用記録に統合するソフトウェアがなければ、組織はハイブリッドワークを測定可能なコストおよびカーボン削減成果に結びつけることができないからです。したがって、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイス向けソフトウェア市場」は、以前の職場環境の混乱に対する一時的な対応ではなく、数年単位の業務変革の恩恵を受けています。ハイブリッドワークの管理と監査可能なカーボンアカウンティングを連携させることができるベンダーは、より有利な立場にあります。というのも、購入者は、従業員の調整と情報開示の準備の両方をサポートする単一のシステムをますます求めているからです。

AIを活用したワークフローオーケストレーションの拡大

企業が孤立したAIツールから、部門横断的に業務を実行できる連携システムへと移行するにつれ、AIオーケストレーションは「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」において、最も明確な競争上の差別化要因の一つになりつつあります。2026年5月、次世代のオーケストレーションプラットフォームが発表され、共通のガバナンスルールのもとで多数のAIエージェントを管理する企業向けの「エージェント制御プレーン」として位置づけられました。また、2026年5月には、2026年末の一般提供開始を目標とした新たなサステナビリティAIエージェントも発表されました。ベータテストでは、炭素排出削減シナリオのシミュレーション時間が1日から20分に短縮され、GHS分類の手作業による負担が最大80%削減されました。こうした動きが重要視される理由は、AIワークフロー層が、同じソフトウェア環境内での炭素排出量の測定や報告に役立つプロセスログ、リソース記録、運用シグナルも生成するからです。「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」は、この相乗効果によって成長しています。企業は、生産性の向上と情報開示の支援という両面から、投資の正当性を説明できるからです。オーケストレーションを、従業員管理機能とサステナビリティ機能の共有インフラとして扱うベンダーは、カーボン管理ツールを運用ソフトウェアから切り離して扱うベンダーよりも、長期的に強固な地位を築いています。

レガシーのID管理およびコラボレーション・スタックとの複雑な統合

高度なワークプレイスプラットフォームは、多くの旧来のエンタープライズシステムに同時に接続する必要があるため、レガシーの複雑さは依然として「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」における主要な導入障壁となっています。2025年の近代化に関するレポートによると、IT意思決定者の35%が、近代化の主な制約として技術的負債とレガシーの複雑さを挙げており、一方で54%は、レガシーワークロードをクラウドネイティブプラットフォームと統合するために近代化を推進していると回答しています。この課題はインフラの範囲を超えています。大企業では、複数のIDプロバイダーや古いディレクトリ環境を維持していることが多く、これらを最新のワークプレイスツールとスムーズに連携させるのは困難だからです。「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」への影響が特に大きいのは、これらのプラットフォームが、異なるアクセスモデル下で、人事システム、施設管理システム、資産管理システム、コラボレーションデータ、およびERP記録へのアクセスを必要とすることが多いためです。2025年のエンタープライズ統合に関する調査では、レガシーデータベースとの接続やデータ標準の不統一も主要な統合課題として特定されており、これは統合型ワークプレイスやカーボン報告の導入を遅らせる、より広範な「データ摩擦」を反映しています。この負担を過小評価する組織は、導入サイクルが長期化し、価値の実現が遅れる傾向にあります。そのため、統合アーキテクチャ、既製のコネクタ、およびアクセス設計は、製品の機能性と同様に重要となります。

セグメント分析

2025年には、ソフトウェアプラットフォームが収益の81.13%を占め、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」において明確なリードを築きました。この集中傾向は、狭い意味での機能選好というよりも、企業の購買行動を反映したものです。なぜなら、大半の大規模組織は、専門ツールを追加する前に、ワークプレイス機能を主要なソフトウェア環境内に統合する傾向があるからです。したがって、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」は、コラボレーション、ワークフロー、ID管理、および事業全体にわたる業務データの移動をすでにサポートしているプラットフォームを中心に展開し続けています。この傾向は、より広範な運用レイヤーを提供できるベンダーにも有利に働きます。というのも、購入者は、別の孤立した環境を構築するよりも、既存のエンタープライズシステムにモジュールを追加することを好むからです。このようにプラットフォーム中心の構造は、顧客が、現在ではカーボン報告要件にも対応するワークプレイスソフトウェアを選択する際、依然としてシステムの継続性、共有ガバナンス、および統合に伴う摩擦の低減を重視していることを示しています。

また、ソフトウェアプラットフォーム市場は2031年までCAGR12.13%で拡大すると予測されており、この主要な構成要素が自重によって減速するどころか、依然として勢いを増していることを示しています。サステナビリティ・エージェントはその好例であり、これらは、スタンドアロンのアプリケーションではなく、より広範なエンタープライズプラットフォーム内に、カーボンフットプリントのシミュレーション、規制対応、ラベル付けタスク、および職場の安全に関するワークフローを組み込んでいます。排出量APIも同様の方向性を後押ししており、企業やベンダーが、ユーザーに別のインターフェースを強制することなく、排出量計算を既存のワークフローに直接組み込むことを可能にしています。実用的な観点から見ると、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」は、組織が単一の中核環境内で排出量のベースライン、スケジュール履歴、エンドポイント記録を構築するにつれて切り替えコストが高まるため、時間の経過とともにますますプラットフォーム主導型になっていきます。サービスセグメントは、大規模な導入において依然としてカスタマイズ、変更管理、および複雑な統合サポートが必要であるため重要性を維持していますが、その役割は主に、ソフトウェアの重心を変えることではなく、より広範なプラットフォームの価値を実現することにあります。

2025年には、クラウドベースの導入が収益の67.14%を占め、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」において支配的な提供モデルとなりました。この優位性は、SaaS型ワークプレイスツールの成熟度と、拠点、デバイス、事業部門を横断したスケーラブルなアクセスが好まれる傾向を反映しています。また、クラウド環境は、ベンダーが新しいAI機能のリリース、レポートの更新、およびワークプレイスの機能強化を、既存の顧客基盤に対してアップグレードの遅延を最小限に抑えて提供することを可能にします。したがって、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」は、より迅速な導入と拠点間のアクセス容易性を求める組織にとって、クラウドをデフォルトのエントリーポイントとして引き続き依存し続けています。この傾向は、デジタルコラボレーションスイートやクラウドワークフローソフトウェアがすでに日常業務の一部となっている成熟したエンタープライズ市場において、特に顕著です。

ハイブリッド展開は2031年までCAGR13.43%で成長すると予測されており、これはデータ処理やレポート作成の精度がアーキテクチャの決定において影響力を増していることを示しています。CSRD(カーボン・サステナビリティ・レポート・ダイレクト)では、市場ベースおよびロケーションベースの両方の排出量報告が求められており、これが一部の企業に、カーボンデータ処理や照合の一部をハイブリッド環境で維持するよう促していることが指摘されています。クラウドプロバイダーの調査手法は、この問題に関して必ずしも一致しているわけではありません。これが、マルチクラウド環境においてローカル処理層を維持する実用的な理由となっています。2026年のクラウドに関するレポートによると、回答者の3人に1人近くが、コスト最適化と炭素排出量の削減を同等の優先事項と捉えており、欧州の回答者の47%が、明確なサステナビリティプログラムを策定していると報告しています。データ居住地や管理に関する要件が依然として厳格な銀行、防衛、政府機関の分野では、オンプレミス展開が依然として重要な位置を占めています。そのため、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」では、クラウドの利用が拡大する一方で、監査対応や炭素データの正確性を支えるハイブリッド設計の余地も広がっています。

地域別分析

2025年、北米は売上高の39.12%を占め、「カーボンインテリジェントなリモートワークおよびデジタルワークプレイスソフトウェア市場」において首位を占めました。同地域は、クラウドネイティブなワークプレイスプラットフォームへの早期投資や、Microsoft 365およびGoogle Workspaceの企業におけるより広範な活用の恩恵を受けました。米国は依然として最大の国内市場であり続けています。これは、大企業がすでに広範なコラボレーションおよびワークフロー環境を運用しており、新たな炭素排出量およびサステナビリティ関連機能を、業務への影響を最小限に抑えて導入できるためです。マイクロソフトは2026年1月、「Sustainability Manager」内で「Product Carbon Footprint」の一般提供を開始し、確立されたエンタープライズソフトウェア基盤内での炭素排出量算定機能を強化しました。また、2026年に施行されるカリフォルニア州の気候情報開示規則により、排出量報告、リスク文書化、および内部運用データを連携できるソフトウェアに対する実用的なニーズも拡大しました。

2025年、欧州は2番目に大きな地域セグメントであり、市場の中で最も規制主導の強い地域であり続けました。ドイツ連邦統計局は2026年4月、2025年には全就業者のおよそ25%が少なくとも時折在宅勤務を行っていたと発表し、正式な報告要件と交差するテレワークの規模を示しました。フランスのADEME(環境・エネルギー管理庁)が関与するテレワークの炭素排出量に関する取り組みも、リモートワークをより広範な炭素会計の実務にどのように統合すべきかについて、より体系的な考察を後押ししました。ドイツ、英国、フランス、イタリア、スペインは、大企業からの需要と気候関連情報開示への強い勢いが相まって、引き続き主要な国内市場としての地位を維持しました。また、EU AI法により製品に対する審査がさらに厳格化され、従業員に関する推論を含む職場分析については、より細心の注意を払って設計・文書化することが求められています。

アジア太平洋地域は2031年までCAGR13.83%で成長すると予測されており、市場規模の見通しにおいて最も成長が著しい地域となる見込みです。インドと中国は、大規模な企業基盤全体でエンタープライズソフトウェアへの支出が拡大しているため、絶対的な成長への寄与度が最も大きくなっています。また、日本と韓国でも、上場企業がより正式なESG開示の期待に応えるよう動き出すにつれ、需要が強化されています。JLLは2026年、APAC地域がフルオフィス出社率において世界トップであることを指摘しました。これにより、同地域は欧米市場とは異なる需要プロファイルを示しており、ソフトウェアのニーズは、オフィスのエネルギー最適化やエンドポイントの電力管理と密接に関連していることが多いのです。南米、中東・アフリカは依然として小規模な市場ですが、ブラジルとアラブ首長国連邦(UAE)は、いずれも大企業向けのより広範なサステナビリティ開示フレームワークを推進している点で際立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークの定着が進む

- 統合型従業員体験プラットフォームに対する企業の需要

- AIを活用したワークフローオーケストレーションの拡大

- 職場における炭素排出量の可視化と最適化へのニーズの高まり

- デジタル業務報告に伴うコンプライアンス上の圧力

- FinOpsへの移行とサステナビリティの融合

- 市場抑制要因

- レガシーのIDおよびコラボレーション・スタックとの複雑な統合

- データプライバシーと従業員監視に関する懸念

- 先進プラットフォームにおける高い総所有コスト

- 断片化された炭素データとベースラインの質の低さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- コラボレーションとデジタルワークプレイス体験

- 従業員のウェルビーイングおよび生産性分析

- ワークフローの自動化とプロセスのオーケストレーション

- 炭素情報、追跡、および報告

- エンドポイントのパフォーマンスとリソースの最適化

- エンドユーザー別

- IT・通信

- BFSI

- 製造業

- エネルギー・ユーティリティ

- 小売・Eコマース

- 建設・インフラ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- International Business Machines Corporation

- SAP SE

- ServiceNow, Inc.

- Broadcom Inc.

- Citrix Systems, Inc.

- Workiva Inc.

- Schneider Electric SE

- Hewlett Packard Enterprise Company

- Google LLC

- Cisco Systems, Inc.

- Accenture plc

- Eviden

- DXC Technology Company

- Tata Consultancy Services Limited

- Cognizant Technology Solutions Corporation

- Wipro Limited

- Infosys Limited

- Capgemini SE

- Unisys Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日