高タンパクベーカリー製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Protein Bakery Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072628

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

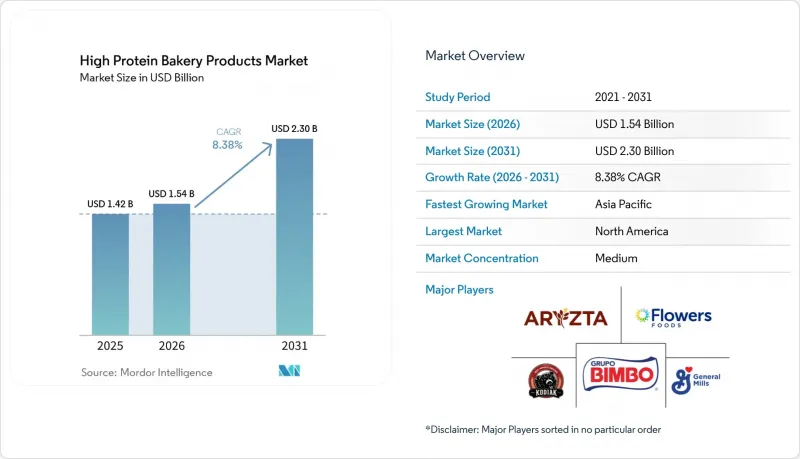

Mordor Intelligenceによると、高タンパクベーカリー製品市場の規模は2025年に14億2,000万米ドルと評価され、2026年の15億4,000万米ドルから2031年までに23億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.38%となる見込みです。

本レポートは、製品形態(パン・ロールパン、モーニンググッズ、クッキー・ビスケット、ベーカリー用プレミックス、その他)、タンパク源(動物由来、植物由来)、流通チャネル(外食産業、小売[スーパーマーケット、オンライン小売、その他])、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高タンパクベーカリー製品市場の動向と洞察

タンパク質を豊富に含む食事への消費者の嗜好の高まり

AMF Bakery Systems社の2026年業界レポートによると、2026年時点で米国の買い物客の10人に3人近くが、パッケージのタンパク質含有量を積極的に確認しており、「プロテインパン」や「高タンパクデザート」に関するオンライン検索数は、同年末までに17%増加すると予測されています。高タンパクベーカリー製品の消費者の人口統計的プロファイルは大幅に広がっており、15~29歳の消費者が最も成長著しい層となっています。一方、GLP-1製剤の使用者たちは、医療的に誘導されたカロリー制限中に筋肉量を維持するために、特に栄養密度の高いベーカリー製品を必要とする高価値セグメントを形成しています。長期的な影響を及ぼす構造的な変化として、消費者の意識においてタンパク質含有量が原材料の品質を示す指標として機能している点が挙げられます。高タンパクベーカリー製品の購入者は、タンパク質の含有量(グラム)とよりクリーンな配合を関連付ける傾向が強まっており、この二次的な動向により、対象市場はフィットネス愛好家だけでなく、一般的な健康志向の消費者層にまで拡大しています。グランビア・ニュートリショナルズ社の2026年ベーカリーの動向調査によると、健康志向の甘いスナックやベーカリー製品において、タンパク質は最も求められている属性であり、購入の決定要因として食物繊維や低糖質を上回っています。信頼できるタンパク質表示のない製品は、味の質にかかわらず、健康志向の小売チャネルにおいて棚スペースを失いつつあります。

ホエイ、大豆、エンドウ豆、小麦、ひよこ豆、ソラマメのタンパク質を活用した製品イノベーション

商業的に実用可能なタンパク質プラットフォームの多様化により、競合戦略は配合能力から原料調達ネットワークへとシフトしつつあります。バーコン・ニュートラサイエンス社は2025年8月、純度90%以上のソラマメタンパク質分離物「FavaPro(TM)」を市販開始しました。これにより、これまでエンドノート(異味)の課題が報告されていたエンドウ豆や大豆タンパク質が長らく支配してきたカテゴリーに、ほぼ中性の風味を持つ選択肢が加わりました。AB Mauri社とNutris社は2025年、英国およびアイルランドの工業用ベーカリー向けソラマメ用途を具体的に対象とした技術・供給契約を締結し、年間を通じてパン、モーニンググッズ、スナック類を対象としたパイロット試験が予定されています。Lasenor社のVP-100テクスチャリング用エンドウ豆タンパク質は、Meala FoodTech社と共同開発され、Fi Europe 2025で発表されました。この製品は、構造的性能を維持しつつ、マフィンにおける卵の使用量を50~100%削減することが可能です。2024年初頭以降、鳥インフルエンザの影響により米国の卵価格が180%以上上昇していることを踏まえると、この二重の利点は特に重要性を増しています。ひよこ豆タンパク質は、アレルゲンが少なくクリーンラベルの代替品として台頭しており、米国での成長予測は一桁台後半から二桁台前半の範囲とされています。一方、エンドウ豆タンパク質は、中国を含む堅調な供給パイプラインを背景に、最も幅広い用途への適応性を維持しています。

乾燥感、苦味、ざらつき、重たい食感といった官能的な課題

依然として残る官能特性のギャップは、このカテゴリーが主流市場に浸透する上で最も重大な技術的障壁となっています。スプリンガー・ネイチャー社が2025年に『Food and Bioprocess Technology』誌で発表した査読済み分析によると、植物性タンパク質システムにおける主な不快な風味の要因として、苦味、渋み、乾燥感が特定されました。ポリフェノールやタンニンが唾液タンパク質と結合することで、口の中が乾くような感覚や後味の悪さが生じ、これらが消費者の再購入率に直接影響を及ぼしています。グランビア・ニュートリショナルズ社の独自消費者データによると、米国の消費者の52%が甘いタンパク質スナックの食感に不満を抱いており、「粒感が強い」または「硬い」と評価しています。この知見は、同社の機能性ベーカリーソリューション「OvenPro(R)」の開発に活かされており、マフィン試験において、硬さ、粘り気、噛みごたえの指標において、強化されていない対照品と同等の食感を実現したことが実証されています。『Applied Sciences』(Multidisciplinary Digital Publishing Institute(MPDI)、2025年)に掲載された研究によると、エンドウ豆または米タンパク質の配合率が10%を超えると、クッキーの官能的受容度が著しく低下することが判明しました。P15%およびR15%の配合サンプルは、対照サンプルに比べて総合スコアが大幅に低かったことから、タンパク質源そのものではなく、配合率が受容可能な上限を決定づけることが示唆されています。タンパク質を配合したベーカリー製品の新製品開発(NPD)における官能評価の不合格率は、健康志向の消費者が現在特に求めている「1食あたり15g以上」という閾値において、他と比較して著しく高くなっています。このため、配合に関する専門知識は、単に模倣可能な汎用的な能力ではなく、真の競争上の強みとなっています。

セグメント分析

2025年時点で、高タンパクベーカリー製品市場のうちクッキーおよびビスケットが41.09%を占めており、一方、ベーカリー用プレミックスは2031年までCAGR9.58%で成長すると予測されています。クッキーおよびビスケットが主導的な地位を占めているのは、その緻密な構造、1食分の利便性、そして長い保存期間によるものであり、これらすべてが、多くの酵母発酵製品に比べてタンパク質の強化を容易にしているからです。高タンパクベーカリー製品市場において、この製品形態が好まれているのは、消費者がすでにクッキーやビスケットをスナックとして受け入れているためであり、これにより、利用シーンを変えることなくタンパク質を添加しやすくなっているからです。プレミックスの伸びがより急速なのは、家庭でのパン作りを行う人々、カフェ、小規模なQSR(クイックサービスレストラン)事業者が、開発時間を短縮し、ロット間のばらつきのリスクを低減できる、すぐに使えるタンパク質強化小麦粉システムを求めているためです。したがって、高タンパクベーカリー製品市場では、大量生産される完成品と、高成長を遂げている配合プラットフォームとの間に明確な二極化が見られます。この二極化は、ブランド小売製品とBtoB(企業間取引)向けの製パン用原材料の両方にわたり、需要が拡大していることを反映しています。

パンやロールパンは、低水分製品に比べて栄養強化が困難であるにもかかわらず、多くの国で依然として最も目立つ日常的なベーカリー製品であるため、高タンパクベーカリー製品市場の中心的な位置を占め続けています。フラワーズ・フーズ社は、2025年の製品パイプラインを活用して「ネイチャーズ・オウン(Nature's Own)」ブランドの下で高タンパク製品を展開し、主流のパンブランドが今や、タンパク質をプレミアムな棚スペースを守り、栄養志向の世帯を取り込むための直接的な手段と見なしていることを示しました。また、ビンボ・ベーカリーズ・USAも2025年10月、1個あたり21gのタンパク質を含む「トーマス・ハイプロテイン・ベーグル」を全米で発売しました。これは、老舗のベーカリーブランドが、完全に新しい製品だけに頼るのではなく、馴染みのある製品を改良して対応していることを示しています。ワッフル、パンケーキミックス、マフィンなどのモーニンググッズも注目を集めています。朝食は、タンパク質摂取や適量管理された食事を行うのに自然な場面だからです。高タンパクベーカリー製品市場では、食感、風味、保存性を兼ね備えた製品形態が引き続き支持されており、2025年の科学的なレビューでは、カテゴリー全体に単一の処方を適用するのではなく、各ベーカリー製品形態ごとに独自のタンパク質戦略が必要であることが再確認されました。

地域別分析

2025年、北米は高タンパクベーカリー製品市場シェアの34.64%を占め、このカテゴリーにおける最大の地域拠点となっています。同地域は、成熟した健康・ウェルネス関連の小売システム、タンパク質に関する表示への高い認知度、そして全国規模で新製品を投入できる強力なブランドベーカリー企業の存在といった強みを活かしています。米国は、高タンパクベーカリー製品市場における中核的な需要拠点であり続けています。これは、大手パッケージベーカリー企業が、タンパク質を豊富に含むパンやバンズを、単なる副次的な事業ではなく、重要な成長分野として位置づけているためです。フラワーズ・フーズ社は2025年、消費者の40%以上が食事に良質なタンパク質源を取り入れたいと考えていると発表しており、同社はこの傾向を踏まえて、自社製品ポートフォリオ全体で「健康志向」のベーカリー製品開発を拡大しています。北米では規制面での支援も重要であり、FDA(米国食品医薬品局)による健康表示基準の改定により、製品に適した範囲でタンパク質含有量を高めるなど、より優れた栄養プロファイルを備えたベーカリー製品を開発するインセンティブが高まっています。

欧州は、高タンパクベーカリー製品市場において第2位の規模を誇る地域クラスターです。これは、クリーンラベルへの強い需要と、味が許容範囲内であれば機能性改良を受け入れるベーカリー文化に支えられています。同地域において、ドイツが最も重要な国内市場として際立っており、一方、フランス、英国、イタリア、ベネルクス諸国は、プレミアムパン、スナック系ベーカリー製品、健康志向の小売フォーマットを通じて需要に貢献しています。この地域的な傾向は、原材料の透明性に対する強い要請によって形作られており、これにより、植物性タンパク質、機能性ブレンド、およびプレミアムパンというコンセプトが、工業生産品や職人技に近いチャネル全体で支持を集めています。したがって、欧州の高タンパクベーカリー製品市場は、栄養面でのポジショニング、製品改良への圧力、そして規制の厳しい小売環境における従来の高糖分ベーカリー製品からの段階的な移行が相まって拡大しています。

アジア太平洋地域は、2031年までCAGR9.25%で成長すると予測されており、高タンパクベーカリー製品市場において最も成長の速い地域となる見込みです。この地域の勢いは、インド、中国、日本、東南アジア全域における可処分所得の増加、都市部のフィットネス文化の浸透、QSR(クイックサービスレストラン)の拡大、そして日常の食品としてのタンパク質への理解が深まっていることに関連しています。グルーポ・ビンボは、2025年に欧州・アジア・アフリカ事業においてインドで2桁の成長を記録しており、これは近代的な小売および外食産業の発展に伴い、組織化されたベーカリー製品への需要が拡大しているという見方を裏付けています。南米はブラジルが中心となっており、2025年にグルーポ・ビンボがウィックボールド社を買収したことで、同社のパッケージベーカリー事業基盤が強化され、栄養重視の製品展開に向けたより広範な基盤が築かれました。中東・アフリカは、高タンパクベーカリー製品市場において依然として最も規模の小さい地域ですが、都市化、QSR(クイックサービスレストラン)の成長、フィットネス意識の高まりにより、サウジアラビア、UAE、南アフリカなどの市場において、タンパク質強化ベーカリー製品への需要が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- タンパク質を豊富に含む食事に対する消費者の嗜好の高まり

- ホエイ、大豆、エンドウ、小麦、ひよこ豆、ソラマメのタンパク質を活用した製品イノベーション

- カフェ、QSR、外食チェーンからの高タンパクバンズおよびパン生地に対する需要の高まり

- 体重管理や満腹感を重視したベーカリー製品への需要の高まり

- 食品メーカーによるクリーンラベルおよび機能性ベーカリー製品の発売増加

- 機能性小麦タンパク質分離物の技術進歩により、大規模生産が可能になりました

- 市場抑制要因

- タンパク質原料の高コストが最終製品の価格を押し上げている

- 乾燥感、苦味、ざらつき、重たい食感といった官能的な課題

- 加工の複雑化と、製パン用配合に関する専門的な知識の必要性

- 地域ごとのタンパク質に関する表示、健康表示およびラベル表示に関する規制上の相違点

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品形態別

- パンおよびロールパン

- モーニンググッズ

- クッキーおよびビスケット

- ベーカリー用プレミックス

- その他の高タンパクベーカリー製品

- タンパク源別

- 動物由来タンパク質

- 植物由来タンパク質

- 流通チャネル別

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリー

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grupo Bimbo

- Flowers Foods

- Aryzta AG

- Dave's Killer Bread

- Kodiak Cakes

- Hero Bread

- Equii Foods

- Silver Hills Bakery

- Franz Bakery

- Toufayan Bakery

- Nature's Bakery

- Pepperidge Farm

- Lenny & Larry's

- Quest Nutrition

- Pure Protein

- General Mills(Progresso)

- Kellogg(Kellanova)

- Mondelez International

- Cargill(Protein Ingredients)

- Glanbia Nutritionals

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日