東南アジアのベーカリー製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Bakery Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940625

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

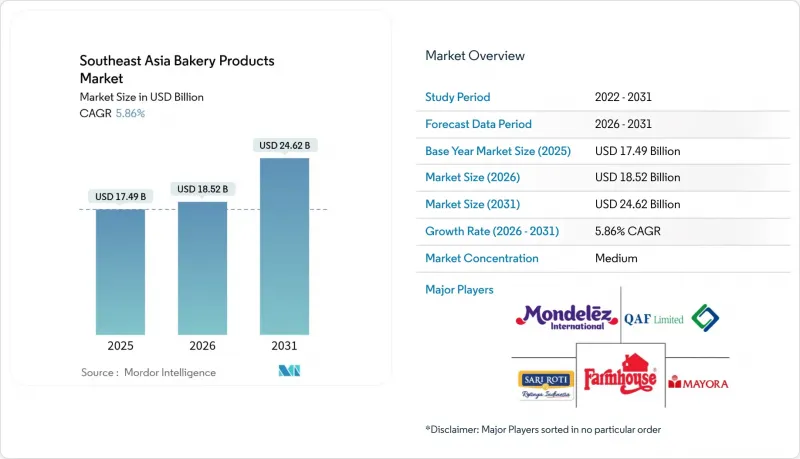

東南アジアのベーカリー製品市場規模は、2026年には185億2,000万米ドルと推定されており、2025年の174億9,000万米ドルから成長が見込まれます。

2031年までの予測では246億2,000万米ドルに達し、2026年から2031年にかけてCAGR5.86%で拡大すると見込まれています。

この拡大を支えるのは、人口動態の勢い、可処分所得の増加、そして都市部における西洋式消費への顕著な移行です。市場の着実な上昇傾向は、インドネシア、ベトナム、フィリピンにおける中産階級の拡大を反映しており、消費者は日々の食選択において、嗜好と健康志向のバランスをますます重視しています。国内の製パンメーカーは、近代的な小売展開に合わせて生産規模を拡大しており、一方、世界のブランドはフランチャイズを活用して店舗数を加速させています。同時に、地域的な製粉投資や小麦調達先の多様化による供給側の効率化が、コスト変動を緩和し、大企業および中堅企業の利益率向上に寄与しています。

東南アジアのベーカリー製品市場の動向と洞察

近代的な食料品小売形態の浸透拡大

スーパーマーケットやハイパーマーケットの出店面積は、大都市圏や第2級都市で拡大を続けており、包装済みパンやペイストリーブランドにプレミアムな棚スペースと安定した冷蔵環境を提供しています。近代的な流通チャネルの体系的なレイアウトは、製品の視認性を高め、賞味期限管理による在庫回転を可能にし、再封可能な包装といった付加価値機能をサポートします。小売チェーンがプラノグラムを洗練させる中、店内ベーカリーは新鮮な香りと衝動買いを促す陳列を組み合わせることで繁栄しています。大手チェーンはプライベートブランドラインも拡充し、手頃な価格を提供すると同時に、小規模な伝統的店舗では対応が難しい品質基準の標準化を実現しています。したがって、小売業の組織化が進むという広範な動向は、東南アジアのベーカリー製品市場にとって構造的な成長エンジンであり続けています。

衝動買いを促すベーカリー商品における動画コマースの急成長

ライブコマースは娯楽性と即時購買性を融合させ、製パン業者が製品の鮮度や職人技をリアルタイムで披露することを可能にしております。都市部ではスマートフォン普及率が80%を超え、消費者は限定ケーキや季節限定クッキー、買一送一セットなどを紹介する短時間で双方向性のあるセッションに惹かれております。統合決済ゲートウェイが購入時の障壁を解消し、ラストマイル配送業者が数時間以内に届けることで、製品の品質維持と即時の満足感が持続しております。カリスマ的な司会者や画面上での焼き立てパフォーマンスに投資するブランドは、従来の広告と比較して低い顧客獲得コストで新たな視聴者を獲得しています。その結果、ビデオコマースの体験的魅力が東南アジアのベーカリー製品市場における消費者基盤を拡大しています。

エルニーニョによる輸送コスト高騰の中での小麦輸入価格の変動

航路の混乱によりコンテナ運賃が上昇し、インドネシア、フィリピン、ベトナム向け輸入小麦に予期せぬコスト負担が生じております。現地の穀物代替品が限られているため、製粉業者は少なくとも一部をベーカリーに転嫁し、主食パンの小売価格に圧力をかけております。小売プロモーションや小分け包装による販売数量の減少緩和策が講じられておりますが、運転資金が乏しい中小メーカーにおいては利益率の圧迫が継続しております。ヘッジ戦略や複数サプライヤーとの契約によるリスク分散が一部効果を発揮しているもの、短期的な価格変動は東南アジアのベーカリー製品市場に引き続き重くのしかかっております。

セグメント分析

2025年、東南アジアのベーカリー製品市場においてケーキ・ペイストリー・スイートパイは42.10%のシェアを占め、祝祭日や人生の節目における需要を支えました。現地チェーン店は欧州のパティスリー美学を取り入れつつ、パンダンやドリアンといった親しみやすい風味を融合させることで高い需要を維持しています。一方、クラッカーや塩味ビスケットは、外出先での軽食需要や分量管理志向の高まりにより、CAGR(年間平均成長率)7.26%の予測を背景に、数量ベースで最も急速な伸びを示しています。メーカーはマルチグレイン生地に低糖コーティングを組み合わせることで訴求力を拡大し、ECサイトでのセット販売はリモートワーク環境における常備品としての需要を促進しています。地域輸出業者も、中東のムスリムディアスポラ向けチャネルに供給するため、ハラール認証の塩味ビスケットをターゲットとしており、東南アジア製パン製品の輸出機会を強化しています。

健康意識の高まりを受け、ベータグルカン豊富な大麦やイヌリンなど、高繊維で腸内環境を整える素材を配合した製品改良が進んでいます。各ブランドは消化器への負担軽減や血糖値安定化をパッケージ前面表示で強調し、プレミアム価格帯での販売を強化しています。かつてニッチだったグルテンフリー製品群は、特にシンガポールやタイにおいて、富裕層が新穀物を試す動きが広がり、主流の関心を集めています。特殊原料サプライヤーとの共同ブランド展開は、製品の信頼性向上に寄与しています。こうした動向から、クラッカー分野は東南アジアの製パン製品市場全体を上回る成長を維持すると予測されます。一方、贅沢なケーキ類は、伸び率は鈍化するもの、安定した価値基盤を維持する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 近代的な食料品小売業態の浸透拡大

- 衝動買い向けベーカリー商品における動画コマースの急成長

- 製粉能力の拡張による原料コストの低減

- マイクロ小売のデジタル化による地方への展開促進

- 健康志向の製品改良(高繊維、腸内環境改善)

- 小麦輸入多様化に向けた政府の推進

- 市場抑制要因

- エルニーニョ現象による輸送費高騰に伴う小麦輸入価格の変動性

- 新規SKUにおけるハラール認証のボトルネック

- 冷凍生地向けコールドチェーンインフラの逼迫

- タイ及びマレーシアにおける砂糖税導入議論の高まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- パン

- スイートビスケット

- クラッカー・セイボリービスケット

- ケーキ、ペストリー、スイートパイ

- 朝食用商品

- その他

- 形態別

- 生鮮品

- 冷凍

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- 専門店・職人のパン屋

- オンライン小売店

- その他の流通チャネル

- 地域別

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- ミャンマー

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Nippon Indosari Corpindo Tbk(Sari Roti)

- President Bakery PCL

- Mighty Bakery Sdn Bhd

- Mondelez International Inc.

- QAF Ltd(Gardenia KL Sdn Bhd)

- Variety Foods International Co. Ltd

- Lotte Confectionery Co. Ltd

- Universal Robina Corp.

- PPB Group Bhd(FFM & Massimo)

- CP All PCL(Bakery Brands)

- SPC Samlip Co. Ltd

- Mayora Indah Tbk

- BreadTalk Group Ltd

- CJ Foodville(Tous les Jours)

- Yamazaki Baking Co. Ltd

- Monde Nissin Corp.

- Pan de Manila Foods Inc.

- J.CO Donuts & Coffee

- Tip Top Bread Factory(Myanmar)

- Khong Guan Biscuit Factory(Singapore)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日