LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066473

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

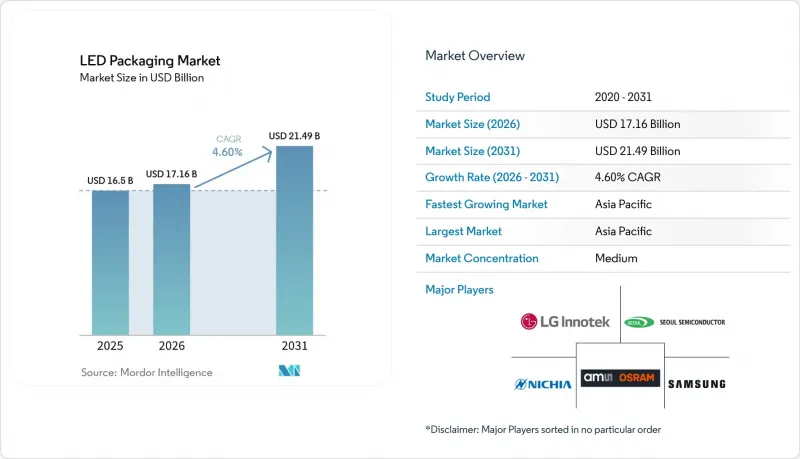

Mordor Intelligenceによると、LEDパッケージング市場の規模は、2025年の165億米ドル、2026年の171億6,000万米ドルから、2031年までに214億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.60%となる見込みです。

本レポートは、パッケージングアーキテクチャ(チップ・オン・ボード、グラス・オン・ボードなど)、電力クラス(中電力(0.5~1 W)、高電力(1~3 W)など)、発光タイプ(可視光LEDパッケージ、赤外線LEDパッケージなど)、材料化学(基板、封止材など)、用途(一般照明など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のLEDパッケージ市場の動向と洞察

IT製品におけるMini-LEDバックライトの採用急増

薄型ノートパソコン、鮮やかなモニター、高コントラストのタブレットに対する需要の高まりにより、ミニLEDバックライトは主流の生産技術へと躍進しました。ダイレクトライト方式のパネル1枚あたりには、従来のエッジライト方式に比べて5倍から10倍のダイが必要となるため、平均販売価格が低下しているにもかかわらず、総消費数量は増加しています。CSPパッケージは、1ミリメートル未満のピッチ、低いZ方向の高さ、および厳密な波長ビニングを実現しており、これらは現在、プレミアムディスプレイブランドが基本仕様として指定しています。ギガピクセル単位のスループットで光学検査を自動化し、あらかじめビニング処理されたアレイを出荷するパッケージングメーカーが最大の価値を獲得している一方で、手動のピック・アンド・プレース・プラットフォームに依存する従来のSMDサプライヤーは、競争に苦戦しています。

自動車業界におけるアダプティブ・マトリックスLEDヘッドランプへの移行が加速

自動車のOEM各社は、グレアを発生させずにドライバーの視認性を向上させるため、マトリックスおよびピクセル照明を優先しています。アウディの25,600ピクセルヘッドランプのプロトタイプは、車載用発光素子数の飛躍的な増加を象徴するものであり、-40°Cから+150°Cの温度サイクルに耐え、AEC-Q102に準拠した高出力CSPおよびフリップチップパッケージの需要を後押ししています。欧州では規制123に基づき最も急速に普及が進んでおり、地域のサプライヤーに早期の収益をもたらしている一方、米国では国家道路交通安全局(NHTSA)による眩光許容値の最終決定を待っている状況です。自動車グレードの品質管理システムを有するサプライヤーは、設計採用を獲得し、複数年にわたる生産契約を確実に獲得しています。

フリップチップ設計をめぐる、長引く「特許の藪」訴訟によるコスト

エバーライト、日亜化学工業、ソウルセミコンダクター、ルミレッズは、引き続き国境を越えた特許侵害訴訟を提起しており、1件あたりの平均訴訟費用は500万米ドルに上ります。逸失利益と適正ロイヤリティをめぐる損害賠償の議論は不確実性を高め、中小の参入企業に対し、研究開発への投資ではなく引当金の計上を余儀なくさせています。既存企業間のクロスライセンシングは障壁となり、新規参入を遅らせるとともに、確立されたポートフォリオの収益化を先送りさせています。

セグメント分析

2025年、表面実装デバイス形式はLEDパッケージング市場シェアの43.45%を占め、この優位性は数十年にわたる自動組立インフラの構築に基づいています。CSP(チップスケールパッケージ)の代替技術は、リードフレームや成形コンパウンドを排除し、厚みを0.5mm未満に縮小するとともに、光抽出効率を向上させます。CSPの売上高は、薄型モジュールを必要とするミニLEDバックライトやウェアラブルデバイスに牽引され、CAGR5.11%で伸びています。自動車および産業分野のバイヤーは、優れた放熱経路を確保するため、チップ・オン・ボード(COB)やフリップチップの配置を維持していますが、訴訟コストが急速な移行を抑制しています。統合モジュールデバイスは、ドライバICとエミッタアレイを組み合わせることで部品コストを削減し、サプライチェーンの簡素化を重視する照明器具OEMメーカーに支持されています。

SMDサプライヤーは、高速なピック・アンド・プレース処理能力と幅広いソケット互換性を通じて、市場シェアを守っています。とはいえ、中国の過剰生産能力による価格下落が利益率を圧迫しており、CSPやフリップチップパッケージが大量生産において性能とコスト面の余裕の両方を提供する、高信頼性のニッチ市場への移行が加速しています。従来のスルーホールやデュアルインライン形式は、屋外用表示器や特殊な改修用途において徐々に姿を消しつつあります。

中出力(0.5~1 W)パッケージは、一般照明の改修需要に支えられ、2025年にはLEDパッケージ市場規模の37.67%を占めました。高出力(1~3 W)デバイスはCAGR 4.98%で拡大しており、これは、適応型マトリックスヘッドランプや工場用マシンビジョン照明器具が、それぞれ100ルーメンを超える個別の発光素子と高速スイッチングを必要としていることを反映しています。3 Wを超える超高出力ユニットは、スタジアム、園芸、および工業用ベイに浸透していますが、接合部からケースまでの熱目標値が2°C/W未満であるため、材料は銅基板、ダイヤモンドライクな界面層、さらにはマイクロチャネルクーラーへと移行しています。

消費電力が0.5 Wのインジケーターは、ますますコモディティ化が進み、大幅な価格低下が見られます。AEC-Q102認証や3,000回の熱サイクルに耐える能力といった厳しい要件が特徴の自動車分野は、民生用製品ラインとは明確に一線を画しています。この差別化により、メーカーは各電力カテゴリの特定の要求に応えるために、生産プロセスを洗練・最適化することが求められます。その結果、このアプローチにより、各市場の多様な要件への準拠を確保するため、異なる信頼性基準に資本が配分されることになります。

地域別分析

2025年、アジア太平洋地域はLEDパッケージング市場シェアの68.55%を占め、エピタキシーと最終モジュール組立を同一拠点で行う、中国広東省および江蘇省の垂直統合型クラスターが牽引しました。BOE Huacan社への20億人民元(2億8,000万米ドル)超、Qianzhao Optoelectronics社への2億1,557万人民元(3,000万米ドル)の投資は、ダイ当たりのコストを削減する規模の経済を示している一方で、地域内の競合を激化させています。日本は、日亜化学工業の280 nm生産ラインや、アーヘン自動車イノベーションセンターを通じた欧州のOEMメーカーとの提携を活用し、高効率のUVおよび自動車用パッケージに注力しています。韓国のサムスン電子とLGイノテックは、プレミアムディスプレイや車載モジュールをターゲットとしたフリップチップ・ボールグリッドアレイ(BGA)生産ラインに6,000億ウォン(4億5,000万米ドル)を投じています。東南アジアでは、企業が地理的リスクを分散させる中、マレーシアに8,388万米ドルを投じたアオヤン・シュンチャン工場が操業を開始しました。

北米では、規制主導の改修や特殊用途が重視されています。2026年1月にカナダで水銀ランプの使用が禁止されることに伴い、全国的にLEDへの急速な切り替えが迫られる一方、米国ではアダプティブ・ドライビングビームに関する規制が最終決定されました。国内のパッケージング企業は、自動車、UV-C殺菌、および産業用信頼性というニッチ市場に注力しています。欧州の厳格なエコデザイン規制と、アダプティブヘッドランプの早期承認により、高出力で自動車用認定を受けたパッケージに対する需要が堅調に推移しています。ドイツは自動車部品の調達拠点として重要な役割を果たしており、現地のティア1照明メーカーが日本や韓国のダイサプライヤーと共同でモジュールを開発しています。

南米、中東・アフリカは、合計するとシェアは控えめですが、状況に応じて需要が急増することがあります。ブラジルでは建設業の回復により一般照明の販売台数が増加しており、一方、石油資源が豊富な湾岸諸国では、メガプロジェクトに高ルーメンパッケージが導入されています。南アフリカでは、鉱業および工業地帯向けに耐環境性のあるIP65規格のモジュールが義務付けられており、エジプトでは、電力網の制約がある農村地域向けに低電力のソーラー街灯が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IT製品におけるMini-LEDバックライトの採用が急増

- 自動車業界におけるアダプティブ・マトリックスLEDヘッドランプへの移行が加速しています

- 水銀系照明製品に対する政府による禁止措置

- 中国における先進CSPラインのファブ生産能力の急速な拡大

- デバイス内蔵型光生体認証センサーがIR LEDの需要を牽引

- 新興の園芸用固体UV-B照明システム

- 市場抑制要因

- フリップチップ設計における、特許の密林による訴訟コストの継続

- 高CRI赤色蛍光体の供給逼迫

- 3 Wを超える超高出力クラスにおける熱管理の課題

- 低電力SMDパッケージにおける過剰生産能力による価格下落

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装形態別

- 表面実装デバイス(SMD)

- チップ・オン・ボード(COB)

- チップ・スケール・パッケージ(CSP)

- フリップチップLEDパッケージ

- デュアル・インライン・パッケージ(DIP/スルーホール)

- 統合モジュールデバイス(IMD)

- グラス・オン・ボード(GOB)

- Mini-LEDディスプレイ用パッケージング

- 電力クラス別

- 低消費電力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1~3 W)

- 超高出力(3 W以上)

- 排出タイプ別

- 可視光LEDパッケージ

- 赤外線LEDパッケージ

- 紫外線LEDパッケージ

- 材料化学別

- 基材

- カプセル化

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 家庭用電子機器

- 産業用および特殊用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co. Ltd.

- Seoul Semiconductor Co. Ltd.

- CreeLED Inc.

- Ams-Osram AG

- Lumileds Holding B.V.

- Everlight Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- NationStar Optoelectronics Co. Ltd.

- Lextar Electronics Corp.

- Epistar Corporation

- Dominant Opto Technologies Sdn Bhd

- Toyoda Gosei Co. Ltd.

- Lite-On Technology Corporation

- Hongli Zhihui Group Co. Ltd.

- MLS Co. Ltd.

- Refond Optoelectronics Co. Ltd.

- Bridgelux Inc.

- San'an Optoelectronics Co. Ltd.

- Everlight Americas Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日