北米のLEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066384

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

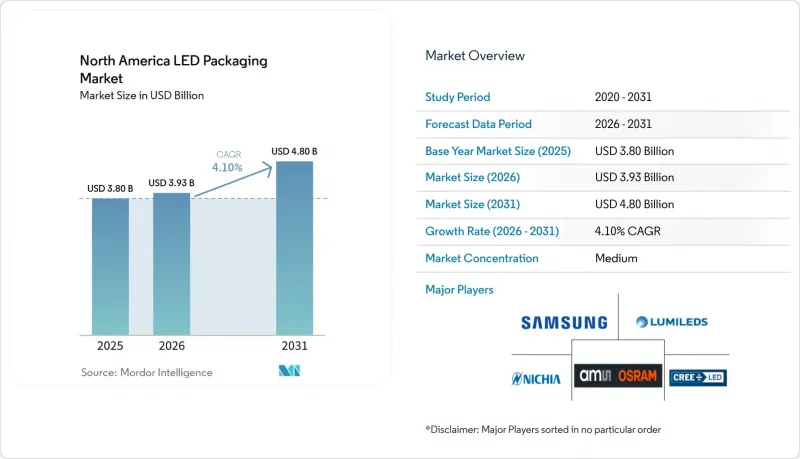

Mordor Intelligenceによると、北米のLEDパッケージ市場規模は、2025年の38億米ドル、2026年の39億3,000万米ドルから、2031年までに48億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.10%となる見込みです。

本レポートは、包装形態(SMD、COB、CSP、フリップチップ、DIPなど)、電力クラス(低、中、高、超高)、発光タイプ(可視光、赤外線、紫外線)、材料化学(基板、封止材、接合材、蛍光体)、用途(一般照明、自動車、ディスプレイなど)、および国ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のLEDパッケージ市場の動向と洞察

ミニLEDバックライト需要の急増

テレビおよびモニターの各ブランドは、2026年1月に開催されたコンシューマー・エレクトロニクス・ショー(CES)において、2,000万台以上のミニLEDバックライト搭載機種を発表しました。これは、ディスプレイ1台あたり10,000ゾーンを超えるパネル内ローカルディミングを実現する高密度LEDマトリックスの急速な普及を裏付けるものです。ミニLEDは、0.5 mm未満のピッチに配置された100~200µmという極小のダイを使用するため、北米のパッケージングメーカー各社は、高スループットのボンディングが可能な、精度10µm未満のピック・アンド・プレースシステムへの設備更新を進めています。ブリッジラックス社によると、ディスプレイ統合メーカーがチップスケール設計へ移行する中、同社のCSP2727ファミリーは現在、北米におけるCSP出荷量の約30%を占めているとのことです。2025年1月から施行される「Energy Star 9.0」の規制により、65インチを超える画面のオンモード消費電力が厳格化されましたが、ミニLEDには未使用ゾーンの輝度を99%以上低減できる能力があるため、メーカーはピーク輝度を低下させることなく規制への準拠を維持できます。このアーキテクチャの転換は、リードフレームを排除し、パッケージの高さを1mm未満に低減し、熱拡散性を向上させるチップ・オン・ボード(COB)モジュールにも有利に働いています。部品点数が急増する中、バックエンドの光学キャリブレーションがボトルネックとなりつつあり、バックライトパネル全体を60秒未満で処理できる自動測光試験ステーションへの関心が高まっています。

自動車用ヘッドランプのマトリックスLEDへの移行

2022年、アダプティブ・ドライビング・ビーム・システムがFMVSS 108に基づき米国規制当局の認可を取得し、OEM各社はマトリックス・ヘッドランプの導入を急速に加速させました。テスラは2025年型「モデルY」にマトリックス・ヘッドランプを組み込み、また、リビアンは2024年8月、R1TおよびR1Sトラック向けに、無線アップデートを通じてこの機能を有効化しました。ams OSRAMがCES 2026で発表した「EVIYOS 3.0」チップは、個別に制御可能な2万5,600個のピクセルを搭載しており、交通状況に適応した高解像度の「ライトカーペット」を生成し、路面にナビゲーションの指示を投影します。これらのモジュールには、接合部温度が125°C以上に対応したフリップチップパッケージに加え、-40°Cから+105°Cの範囲で色温度を±200 K以内に維持する光学コーティングが必要です。2024年に公布されたISO 26262機能安全規格では、冗長なダイアーキテクチャとリアルタイムの故障検出が義務付けられており、これにより部品原価が最大20%増加しますが、フェイルサイレント動作が保証されます。カナダとメキシコで規制の調和が進む中、ティア1の照明サプライヤーは、物流コストと為替リスクを最小限に抑えるため、北米での組立を現地化しています。

価格下落が粗利益率を圧迫

2025年、汎用の中出力SMD LEDの平均販売価格は前年比で8~12%下落しました。これは、アジアの受託組立メーカーが90%を超える稼働率で操業し、過剰生産分を市場に大量に供給したためです。北米の企業では粗利益率が200~300ベーシスポイント圧縮され、製造拠点の統合や、旧式のピック・アンド・プレース設備の減価償却の加速を余儀なくされました。CSPやフリップチップ設計への移行により、リードフレームやプラスチック封止のコストが削減されるため、この圧迫は部分的に緩和されますが、1台あたり200万~300万米ドルもする新しいダイアタッチ装置は、多くの地域専門メーカーにとって手の届かない価格です。業界の噂によると、特にプレミアムな平均販売価格(ASP)を維持できる独自の蛍光体や光学コーティングを保有していない企業を中心に、今後18ヶ月間で新たな合併や資産売却の波が起こる可能性が高いとされています。

セグメント分析

表面実装デバイスは、既存のピック・アンド・プレース組立ラインの膨大な導入ベースにシームレスに適合するため、2025年の売上高の44.28%を占めましたが、チップスケールパッケージ(CSP)は2031年までCAGR4.68%で、すべての競合製品を上回る成長が見込まれています。北米のCSP向けLEDパッケージ市場規模は、熱抵抗が30~40%低減されているという利点により、屋外用照明器具メーカーが能動冷却に頼ることなく駆動電流を向上させられることが追い風となっています。実際、ロサンゼルスやトロントの街路照明設計者からは、反射鏡の深さを縮小するCSP基板への切り替えにより、照明器具の重量が最大15%減少したという報告が寄せられています。ワイヤボンディングを必要としないフリップチップ形式も、1,000 cd/mm2の輝度とマイクロ秒単位の調光が求められる自動車用ヘッドランプの分野で普及が進んでいます。一方、自動表面実装ラインが普及するにつれ、従来のデュアルインライン(DIL)やスルーホールパッケージの出荷シェアは3%未満にまで縮小しています。

第2世代のCSPでは、過渡電圧抑制ダイオードやパッケージ内蔵サーミスタがさらに統合されており、OEM各社に予知保全のためのリアルタイムの健全性データを提供します。この機能は、照明ベンダーが複数年にわたりルーメン出力を保証する「Lighting-as-a-Service(照明サービス)」契約の動向を支えています。フリップチップメーカー各社は、はんだバンプの上に光導波路を積層することで、適応型ドライビングビームピクセルの組み立てを簡素化しています。これは、最高レベルの安全評価を目指す自動車メーカーにとって不可欠な機能です。一方、チップ・オン・ボード(COB)サプライヤーは、ホットスポットを形成することなく100 Wの熱をアルミニウム基板全体に分散させる能力により、園芸用およびスタジアム照明市場で引き続き支配的な地位を維持していますが、ベーパーチャンバー方式のハイブリッド製品が、このニッチ市場に徐々に食い込み始めています。

0.5 Wから1 Wの中出力LEDは、2025年の売上高の39.18%を占めており、レトロフィット用電球やトロファーにおいて、Energy Starの「1ドルあたりのルーメン」目標を達成するための最も安価な手段であり続けています。高出力の1~3 Wクラスは、厳密なビンニングが施された高フラックスダイを必要とするマトリックス式ヘッドランプアレイに牽引され、CAGR 4.99%を記録すると予測されています。北米のLEDパッケージ市場において、高出力デバイスのシェアは上昇する見込みです。これは、電気自動車(EV)プラットフォームが、従来の内燃機関車に比べて照明に割く電気予算を拡大しているためです。低出力のインジケーター用部品は、輝度よりもバッテリー寿命が優先されるウェアラブル機器やダッシュボードのアイコンなどで依然として需要があります。一方、3 Wを超える超高出力パッケージは、スタジアムの投光照明や園芸用栽培ラックに導入されつつあります。

熱設計の成否が、勝者と敗者を分ける要因となります。高出力ダイでは、接合部の温度を110°C以下に維持するために、ベーパーチャンバー基板や焼結銅ベースが必要ですが、これらの材料はBOMコストを20~30%押し上げます。放熱問題を解決できないベンダーは、実際の稼働サイクルによってモジュールが3万時間以内にL70を超過した場合、保証請求のリスクに直面します。ティア1ベンダーは調達時に熱インピーダンスレポートの提出を義務付けるケースが増えており、この変化は汎用化された中出力製品ラインには不利に働く一方、専門性の高い高出力サプライヤーの顧客定着率を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 市場促進要因

- Mini-LEDバックライト需要の急増

- 自動車用ヘッドランプのマトリックスLEDへの移行

- 国内LEDサプライチェーンに対する米国CHIPS法の優遇措置

- 高ルーメン屋外用照明器具におけるCSPの急速な普及

- 病原体制御のためのHVACへのUV-C LEDの組み込み

- AR/VRウェアラブル機器におけるマイクロLEDの新たな活用

- 市場抑制要因

- 価格下落が粗利益率を圧迫しています

- 3 Wパッケージを超える熱管理の課題

- アジア太平洋地域の受託包装への依存

- 希土類蛍光体の供給リスク

第5章 市場規模と成長予測

- 包装形態別

- 表面実装デバイス(SMD)

- チップ・オン・ボード(COB)

- チップ・スケール・パッケージ(CSP)

- フリップチップLEDパッケージ

- デュアル・インライン・パッケージ(DIP/スルーホール)

- その他、パッケージ構造

- 電力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1~3 W)

- 超高出力(3 W以上)

- 発光タイプ別

- 可視光LEDパッケージ

- 赤外線LEDパッケージ

- 紫外線LEDパッケージ

- 材料化学別

- 基材

- カプセル化

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 家庭用電子機器

- 産業用および特殊用途

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Cree LED, Inc.

- Samsung Electronics Co., Ltd.

- ams-OSRAM AG

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- Epistar Corporation

- Lextar Electronics Corp.

- Everlight Electronics Co., Ltd.

- Dominant Opto Technologies Sdn Bhd

- Stanley Electric Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Lite-On Technology Corporation

- NationStar Optoelectronics Co., Ltd.

- Rohinni LLC

- Brightek Optoelectronic Co., Ltd.

- Loyal Group(Refond)

- Genesis Photonics Inc.

- Lumens Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日