LEDパッケージング装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LED Packaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063945

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

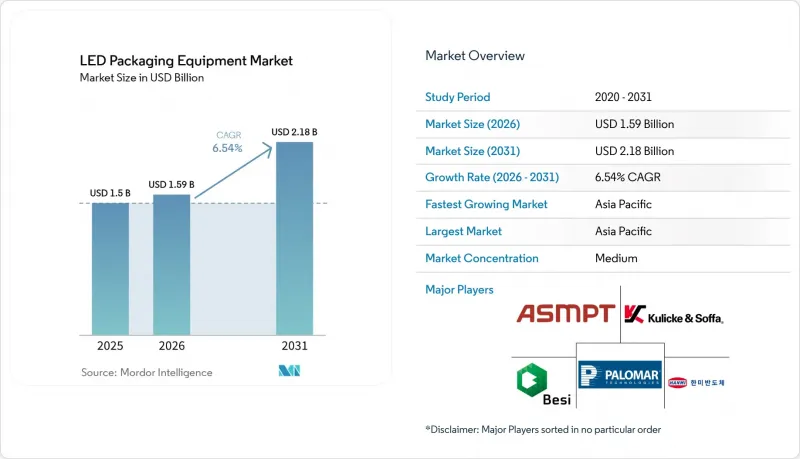

Mordor Intelligenceによると、LEDパッケージング装置の市場規模は、2025年の15億米ドルから2026年には15億9,000万米ドルに拡大し、2031年までに21億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.54%で成長する見込みです。

本レポートは、装置タイプ(ダイボンディング装置、ワイヤボンディング装置、封止装置など)、パッケージタイプ(SMD LEDパッケージ、COBパッケージ、CSP LEDパッケージ)、LED用途(一般照明、ディスプレイ、自動車用照明、民生用電子機器)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のLEDパッケージング装置市場の動向と洞察

ミニLEDおよびマイクロLEDの生産能力の急速な拡大

各セグメントの主要企業は、数万個のミニLEDを使用するフルアレイ・ローカルディミングパネルの生産規模を拡大しており、装置には±10マイクロメートルの精度を損なうことなく、高速なチップ転送が求められています。ASMPT社のVortex IIダイボンダーは、2ミルの×4ミルのダイにおいて99.999%の点灯歩留まりを達成し、先進ディスプレイの導入に向けた性能基準を引き上げました。Kulicke and Soffa社のLUMINEXレーザーシステムは、選別とリピッチングを1台の装置に統合し、ダイレクトビューRGBおよびバックライトのワークフロー全体において、対応可能な機会を拡大しています。Besiは、フォトニクスおよびLEDの採用を背景に、ダイアタッチの市場規模が2026年までに2倍の16億米ドルに達すると予測しています。これらのアップグレードにより、ライン当たりの資本コストが最大40%増加し、政府支援を受けられるティア1パネルメーカーに規模の経済をもたらします。小規模なファブはスループットの確保に苦戦しており、業界の再編が加速する可能性があります。

自動車用アダプティブヘッドライトの普及拡大

自動車メーカーは、グレアのないハイビームと600メートルの照射距離を実現するマトリックスLEDシステムへの移行を進めており、これによりパッケージングの公差はZ方向の高さで±35マイクロメートルへと厳格化されています。ams OSRAMのOSLON Compact PLシリーズには、絶縁されたサーマルパッドが採用されており、これには高精度なピックアンドプレースと、管理された熱界面材料が求められます。ピクセル化されたエミッタにはサブピクセル単位の配置が求められるため、ベンダーは、配置ミスを補正するための高解像度ビジョンシステムや自動リカバリループを組み込んでいます。AEC-Q102に基づく認定には24か月を要する場合があり、検証プロセスが長期化する一方で、自動車業界で認定されたプロセスレシピを持つサプライヤーが有利になります。規制の緩和が欧州から北米、アジアへと広がるにつれ、アダプティブ・モジュールはミッドレンジのトリムで標準装備となる見込みであり、ダイボンダーや検査ツールの受注台数の増加につながると予想されます。

米国輸出管理対象のワイヤボンダーに対する貿易コンプライアンス監査

米国産業安全保障局(BIS)は2024年12月、規制対象リストに24の装置カテゴリーを追加し、外国製で米国製ICを含む機器に対しても「外国直接製品(FDP)」規則を適用範囲を拡大しました。パッケージングサプライヤーは現在、ライセンス取得までの60~90日間の出荷遅延に直面しており、アプライド・マテリアルズが2億5,200万米ドルの和解金を支払った事例は、分類ミスがもたらす金銭的な損失を如実に示しています。一部のベンダーは、米国製部品を排除するためにモーションコントロールボードの再設計を検討していますが、エンジニアリングコストは高額であり、性能が低下する可能性があります。こうした制約を受けない中国の装置メーカーは、特に北京が定めた「設備の50%を現地調達」という基準を満たすために急ぐファブ(半導体製造工場)を中心に、シェアを獲得する好機を見出しています。

セグメント分析

ダイボンダーは2025年の売上高の35.68%を占め、LEDパッケージング装置市場におけるその中心的な役割を浮き彫りにしています。ワイヤボンダーは依然として重要ですが、相互接続がアンダーバンプへと移行するにつれ、フリップチップやCSP設計によってそのシェアは低下しています。封止ディスペンサーはプロセスフローにおいてダイ配置に続き、シリコンやエポキシ樹脂をUVまたは熱硬化させて接合部を保護します。自動パッケージングシステムは、これら3つの工程に加え、インライン検査を統合したターンキーセルとして、タクトタイムを短縮します。これらのラインは、スループットを20~30%向上させ、人件費を約15~20%削減するため、早期導入企業には明確な総所有コスト(TCO)の優位性をもたらします。ASMPTの「In-Line Linker System」は、同社のVortex IIボンダーを前工程および後工程のステーションと同期させ、生産性の飛躍的な向上を実証しています。自動化プラットフォームのコストは単体装置の2~3倍ですが、稼働率が80%を超えると投資回収期間は短縮されます。アジアの中小ベンダーは現在、価格に敏感な購入者を惹きつけるため、ダイボンディング、ディスペンス、ビジョンモジュールをバンドル販売しています。その結果、予測期間の終了までに、自動化ラインがLEDパッケージング装置市場でより大きなシェアを獲得すると見込まれています。

自動化の急増は、データのトレーサビリティ、予知保全、遠隔診断を求める「インダストリー4.0」の要件と合致しています。欧州の顧客は設備投資(CAPEX)を抑えるために再生機器に依存していますが、北米のファブでは、政府のインセンティブに紐づくトレーサビリティ規則に準拠するため、新しく完全に接続された機器を好む傾向があります。両地域とも技術者不足に直面している中、自己校正機能付きボンダーや自動プログラミングAOIは、技術力のハードルを低減します。この移行は一律には進まない見込みで、ティア2の組立メーカーは依然として半自動のワークセルを運用する一方、ティア1のディスプレイおよび自動車部品サプライヤーは無人化工場へと移行する傾向にあります。モジュール式のアップグレードを提供できるベンダーは、両方のニーズに対応でき、景気循環に伴う収益の変動を緩和することができます。

地域別分析

アジア太平洋地域は2025年にLEDパッケージング装置市場規模の68.71%を占めて主導的地位にあり、2031年までCAGR7.17%を記録する見込みです。中国の国内装置50%割当制度により、NauraやJT Automationからの現地調達が加速しており、合弁事業を設立しない限り、輸入業者は疎外されることになります。日本の「Rapidus」計画における535億円(3億5,500万米ドル)の補助金は、先進パッケージングの再活性化に向けた取り組みと合致しており、精密工具ベンダーにとって新たな顧客基盤をもたらしています。韓国のハンミ・セミコンダクターは、現地化されたサービスを活かし、マイクロン社における新川(Shinkawa)社の地位を奪いました。これは、設備の稼働率と地理的近接性が、従来の既存企業の優位性を上回ることを示しています。

北米と欧州を合わせると、2025年の売上高の約4分の1を占めました。この地域のLEDパッケージング装置市場は、厳格な輸出コンプライアンスと労働力不足によって形作られています。米国のBIS規則により、米国製ICを含む製品の出荷が遅延しており、一部のベンダーは「脱米国化」に向けて制御基板の再設計を迫られています。一方で、「CHIPS and Science Act」は国内の先進パッケージングラインへの助成金を誘導しており、コンプライアンスによる負担を部分的に相殺しています。欧州では認定リファービッシュ機器への関心が高まっており、TOWAのプログラムは40~60%の価格優遇を提供していますが、地域全体の品質保証マークがないため、資金調達の不確実性が生じています。

南米、中東・アフリカの2025年の売上高への寄与度は7%未満でした。活動は、輸入されたLEDダイを組み立てて完成品ランプや看板モジュールにすることに集中しています。政府の電化計画によりターンキー生産ラインが導入されることもありますが、現場技術者の不足や予備部品の物流問題が、大規模な自動化の妨げとなっています。通信事業者主導のスマートシティ実証プロジェクトが進展するにつれ、中規模のAOI(自動検査装置)搭載ラインに対する需要が局所的に生まれる可能性がありますが、その量は依然として少なく、世界のサプライヤーのロードマップに影響を与えるほどではありません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界サプライチェーン分析

- 規制情勢

- 技術動向

- マクロ経済要因の影響

- 市場促進要因

- Mini-LEDおよびMicro-LEDの生産能力の急速な拡大

- 自動車用アダプティブヘッドランプの普及拡大

- インラインAOI/AXI統合によるライン歩留まりの向上

- 低温焼結型銀ダイアタッチペーストの需要

- アジア太平洋地域における国内包装ラインへの政府補助金

- 欧州における装置再生市場の確立

- 市場抑制要因

- 米国輸出管理対象ワイヤボンダーに関する貿易コンプライアンス監査

- 高出力CSPラインにおける熱暴走リスク

- 10µm未満のフリップチップボンディングにおける熟練作業員の不足

- 第2級ディスプレイメーカーにおける設備投資の凍結

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器タイプ別

- ダイボンディング装置

- ワイヤボンディング装置

- 封止装置

- 自動包装システム

- パッケージタイプ別

- SMD LEDパッケージ

- COBパッケージ

- CSP LEDパッケージ

- LED用途別

- 一般照明

- ディスプレイ

- 自動車用照明

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASM Pacific Technology Ltd.

- Kulicke and Soffa Industries Inc.

- BE Semiconductor Industries N.V.

- Hanmi Semiconductor Co., Ltd.

- Palomar Technologies Inc.

- Shinkawa Ltd.

- Toray Engineering Co., Ltd.

- Suneast Equipment Co., Ltd.

- Besi APAC Pte. Ltd.

- ASMPT Suzhou Co., Ltd.

- F&K Delvotec Bondtechnik GmbH

- Towa Corporation

- Nordson Corporation

- DIAS Automation(Suzhou)Co., Ltd.

- Hitachi High-Tech Corporation

- Nitto Denko Corporation

- Shenzhen JT Automation Equipment Co., Ltd.

- Tronstol Technology Co., Ltd.

- Datacon Technology GmbH

- Revasum Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日