米国のLEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063859

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

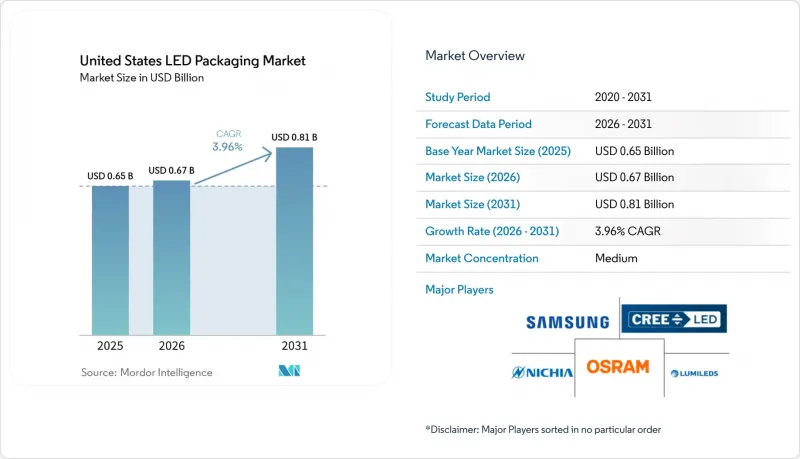

Mordor Intelligenceによると、米国のLEDパッケージ市場規模は2025年に6億5,000万米ドルと評価され、2026年の6億7,000万米ドルから2031年までに8億1,000万米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは3.96%となる見込みです。

本レポートは、包装形態(SMD、COB、CSP、フリップチップ、DIPなど)、電力クラス(低出力、中出力など)、発光タイプ(可視光LEDパッケージなど)、材料化学(基板、封止材など)、および用途(一般照明、自動車用照明、ディスプレイおよびバックライトなど)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

米国のLEDパッケージ市場の動向とインサイト

ミニLEDバックライトの採用急増

サムスンとLGは、1,000以上の調光ゾーンを備えたRGBミニLEDテレビを発表しました。これは従来のエッジライト設計と比較してLED数を3倍に増やしたものです。ピッチの微細化に伴い、1mm2未満のチップスケールパッケージ、時間当たり10万個を超える自動ピックアンドプレース装置、および接合部温度を85°C以下に保ち、製品寿命にわたって色安定性を維持するための強化されたサーマルビアが求められています。サプライチェーンにおける学習曲線により、過去1年間でミニLEDテレビの平均価格は30%近く低下し、この技術はプレミアムセグメントからミッドティアセグメントへと移行しました。LEDパッケージメーカーにとって、このアーキテクチャは、白色LEDと量子ドットフィルムに代わって赤、緑、青の個別ダイが採用されるため、パネルあたりの収益を押し上げます。需要が最も高いのは、カリフォルニア州やテキサス州の家電製品組立拠点です。これらの地域では設計サイクルが短いため、短納期に対応できる国内サプライヤーが有利となっています。また、この変化により、高画素密度アレイにおけるホットスポットの熱を放散する、反りの少ない金属コア基板への投資も促進されています。

固体照明(SSL)に対する米国のエネルギー効率基準の強化

米国エネルギー省は2024年4月、2028年7月までに一般用ランプの光束効率を約120 lm/Wに引き上げる規則を最終決定しました。これにより、LED以外の技術のほとんどが事実上排除されることになります。したがって、LEDパッケージメーカーは、蛍光体の変換効率を向上させるとともに、色ずれを起こさずに高い駆動電流を維持できる低熱抵抗のフリップチップ設計を採用する必要があります。また、一体型ランプは現在、力率0.7以上の基準を満たす必要があり、これによりパッケージの熱設計と電子ドライバーの性能が密接に関連することになります。高演色性(CRI)や色調調整可能な製品では、最適化におけるトレードオフがより厳しくなるため、規制対応を重視したモデルと、人間中心のプレミアム照明製品とを区別したセグメント化された製品ラインの展開が促されています。長期的には、この規則は安定した交換需要の基盤を支え、新築工事支出の周期的な変動からLEDパッケージ市場を保護する役割を果たします。

高度なパッケージングラインには多額の初期設備投資が必要

フリップチップボンディング、チップスケールパッケージ(CSP)組立、および自動光学検査(AOI)の設備導入には、1拠点あたり3,000万~8,000万米ドルの投資が必要です。装置のリードタイムは12ヶ月を超えることが多く、共晶ダイアタッチオーブン、ウエハーレベル蛍光体コーティング装置、および0.2mm未満のピックアンドプレースシステムを供給できる世界のベンダーはごくわずかです。「CHIPS for America」プログラムでは、先進パッケージングのパイロットラインに14億米ドルが交付されましたが、最初の量産はLED製品よりもはるかに早く、高利益率のマイクロエレクトロニクス分野で開始される見込みです。そのため、多くの地域パッケージング企業は、重要な工程を東アジアの下請け業者に外注しており、物流コストの負担や関税変動のリスクにさらされています。高信頼性が求められる自動車や園芸分野のニッチ市場をターゲットにしたい米国の小規模参入企業にとって、手頃な資金へのアクセスが依然として最大の障壁となっています。

セグメント分析

チップスケールパッケージは、テレビメーカーや自動車OEMが、光損失を低減し組立を簡素化するサブミリメートル級のフットプリントを要求しているため、CAGR4.44%で拡大し、最も急速な成長軌道を描いています。一方、表面実装デバイス(SMD)形式は、広範な入手可能性と確立されたピック・アンド・プレースインフラに支えられ、2025年においても依然としてLEDパッケージ市場シェアの最大である41.38%を占めました。

ファインピッチのMini-LEDバックライトやピクセル化されたヘッドライトへの移行に伴い、上面電極を排除し、接合部からケースまでの熱抵抗を最大40%低減するフリップチップ構造への関心が高まっています。一方、チップ・オン・ボード(COB)モジュールは、継続的な高光束と均一な色出力が求められる商業用ダウンライトや園芸用照明器具において、依然として重要な役割を果たしています。デュアルインラインおよびスルーホールパッケージは、改修用サイン市場では依然として使用されていますが、自動表面実装プロセスが主流となるにつれて、そのシェアは縮小しつつあります。LEDパッケージ市場においては、高度に集積化されたディスプレイ向けに、ドライバIC、放熱板、光学系を共パッケージ化する統合マトリクスデバイスやガラスオンボードのコンセプトが登場しており、半導体製造とプリント基板製造の分野が融合しつつあることを示しています。

中出力デバイスは、2025年の米国LEDパッケージ市場において、価値ベースで36.83%を占めました。これは、中出力デバイスが一般的なA型ランプやトロファーの要件を低コストで満たすためですが、光束効率に関する規制の厳格化に伴い、より少ない数の高輝度パッケージへの集約が進んでいます。そのため、高出力モジュール(1~3 W)は、持続的な光束を必要とする街路灯の改修、園芸用照明器具、および自動車用アダプティブビームに牽引され、CAGR 4.21%で、LEDパッケージ市場全体の規模を上回る成長が見込まれています。

3Wを超える超高出力ユニットは、85W/cm2に近い熱流束密度に直面しており、窒化アルミニウムセラミックス、ベーパーチャンバーヒートスプレッダー、およびアクティブ冷却戦略の採用が不可欠となっています。一方、低出力製品については、最低ルーメン基準値の上昇に伴い、一般用ランプ市場での重要性が低下しています。駆動電流の増加に伴い、研究開発費は高信頼性の銀焼結ダイアタッチや高熱伝導性蛍光体・シリコン複合材料へと向けられており、自動車や園芸用途の動作サイクルにおいて接合部温度が100°Cを超えた場合でも性能を維持できるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提、市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 市場促進要因

- Mini-LEDバックライトの採用急増

- 固体照明に対する米国のエネルギー効率基準の強化

- ADASセンサーにおける自動車用LEDの急速な普及

- 制御環境農業における園芸用照明の拡大

- 半導体パッケージングに対する政府の国内回帰促進策

- シリコンフォトニクス集積パッケージングにおける画期的な進展

- 市場抑制要因

- 先進パッケージングラインの初期設備投資額の高さ

- フリップチッププロセスに関する知的財産訴訟リスク

- 蛍光体用希土類のサプライチェーンにおける変動性

- 超高出力レベルにおける熱管理の課題

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装形態別

- 表面実装デバイス(SMD)

- チップ・オン・ボード(COB)

- チップ・スケール・パッケージ(CSP)

- フリップチップLEDパッケージ

- デュアル・インライン・パッケージ(DIP/スルーホール)

- その他-IMD、GOB、Mini-LEDディスプレイパッケージ

- 電力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1~3 W)

- 超高出力(3 W超)

- 発光タイプ別

- 可視光LEDパッケージ

- 赤外線(IR)LEDパッケージ

- 紫外線(UV)LEDパッケージ

- 材料化学別

- 基材

- カプセル化

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 家庭用電子機器

- 産業用および特殊用途

第6章 競合情勢

- 市場集中度分析

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Wolfspeed Inc.

- Lumileds Holding B.V.

- Nichia Corporation

- Osram Opto Semiconductors GmbH

- Samsung Electronics Co., Ltd.(Samsung LED)

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- Everlight Electronics Co., Ltd.

- Bridgelux Inc.

- Cree LED, an SGH Company

- Lite-On Technology Corporation

- Stanley Electric Co., Ltd.

- Citizen Electronics Co., Ltd.

- Epistar Corporation

- Lextar Electronics Corporation

- Dominant Opto Technologies Sdn. Bhd.

- Advanced Optoelectronic Technology Inc.

- Unity Opto Technology Co., Ltd.

- Huga Optotech Inc.

- Acuity Brands Lighting Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日