中国のLEDパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063944

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

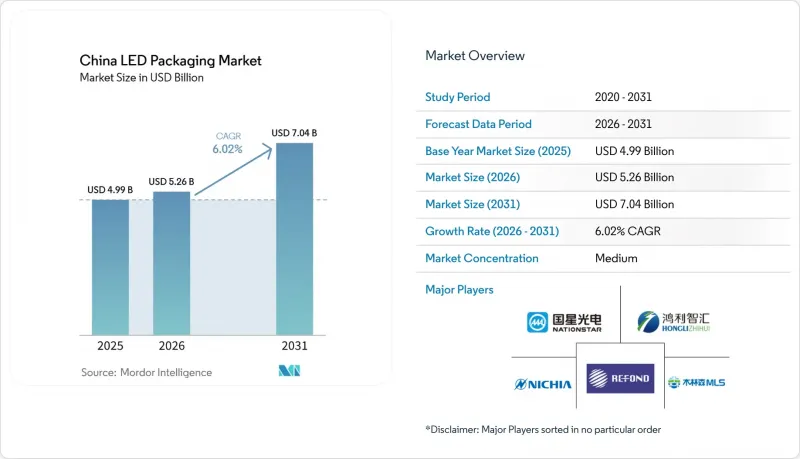

Mordor Intelligenceによると、中国のLEDパッケージング市場規模は、2025年に49億9,000万米ドル、2026年に52億6,000万米ドルとなり、2031年までに70億4,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR6.02%で成長すると見込まれています。

本レポートは、パッケージングアーキテクチャ(チップオンボード(COB)、その他)、出力クラス(中出力(0.5~1W)、高出力(1~3W)、その他)、発光タイプ(可視光LEDパッケージング、赤外線(IR)LEDパッケージング、その他)、材料化学(カプセル化、その他)、用途(一般照明、自動車用照明、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

中国のLEDパッケージング市場の動向と洞察

政府主導のスマートシティ用LED改修

自治体の調達プログラムにより、従来型街路灯が、調光機能、センサ、遠隔診断機能を統合したネットワーク対応LED照明器具に置き換えられています。2024年に天津市浜海新区で完了した79,000基の改修プロジェクトでは、エネルギー使用量を40%削減し、中~高出力のチップオンボード(COB)モジュールの有効性を実証しました。入札書類では、GB 7000.1~2024安全基準や国内調達比率の要件への準拠がますます求められており、国家IoT規格との相互運用性を証明できる中国のパッケージングメーカーに契約が授与されるようになっています。スマート街路灯コントローラがテレメトリデータを収集するため、堅牢な分析プラットフォームを持つサプライヤーは継続的なサービス収益を得ることができます。この成果ベース契約への移行により、社内でドライバー電子機器や現場故障診断を維持する垂直統合型参入企業の優位性が強まっています。

ミニ/マイクロLEDバックライトの採用加速

中国では2025年に800万台以上のミニLEDテレビが出荷され、100インチパネルの小売価格が1万元(1,385米ドル)を下回るにつれ、2026年には出荷台数が1,000万台を超えると予測されています。ハイセンスの116インチRGBミニLEDなどのフラッグシップモデルは、パネルあたりのダイ数を3倍にすることでBT.2020カバレッジ97%とピーク輝度1万ニットを達成しており、チップスケールパッケージング(CSP)への需要を大幅に拡大させています。50マイクロメートル以下の厳しい実装公差と99.9%を超える歩留まり目標は参入障壁を高めており、BOE、中国星光電子、国内パッケージングメーカー間の長期的な供給提携を促しています。韓国や日本の競合他社は現在、同等の仕様において50%の価格競合不足に直面しており、自社のRGBマイクロLEDロードマップの加速を余儀なくされています。

中出力製品の過剰生産能力による価格下落

主要パッケージングメーカーが2026年3月に発表した3%~25%の定価引き上げは、浙江省ではすぐに下回られました。同地域では、低価格ラインの不良率が依然として15%前後で推移しており、設備稼働率は損益分岐点である85%を下回っています。2024年の産業全体の売上高は8.9%増加しましたが、利益の拡大は自動車用やミニLEDに注力する企業に限定されており、コモディティ価格の脆弱さが浮き彫りになりました。2025年上半期、MLSとNationStarの売上高は減少した一方で、ニッチ参入企業であるRefondとJufeiは二桁の成長を記録し、中出力形態における構造的な供給過剰が裏付けられました。工場の閉鎖や需要の伸びによってこの供給過剰が解消されるまで、利益率の圧迫は続き、SMDラインへの新規投資を阻害することになると考えられます。

セグメント分析

テレビメーカーが、より高いダイ密度と厳格な配置公差を必要とするRGBミニLEDエンジンへ、白色バックライトから移行するにつれ、チップスケールパッケージングは2031年までCAGR6.78%で拡大すると予測されています。2025年においても、表面実装デバイス(SMD)形態は中国LEDパッケージング市場シェアの42.78%を占めていました。これは、数十年にわたる自動化により不良率が2%以下に低下し、1万個単位の注文における単価が0.10米ドルを下回ったためです。

大量生産される2835、3030、5050サイズのパッケージングは、依然として住宅照明において不可欠ですが、優れた放熱性を必要とする大電流の自動車用モジュールでは、ワイヤボンディングを伴わないフリップチップデバイスが主流となっています。天門市で建設中のガラス基板用量産ラインは、99.995%の転写歩留まりを目指しており、この水準を達成すれば、コスト効率に優れたマイクロLED搭載のウェアラブル機器や自動車用ディスプレイの実現が可能になると考えられます。

2025年、定格0.5~1Wの中出力LEDは、総売上高の35.49%を占めました。しかし、供給過剰が継続しているため、これらのLEDは一桁台の粗利益率に苦しんでいます。一方、定格出力1~3Wの高出力パッケージングは、CAGR6.94%の成長を見せています。この急成長は、主にアダプティブドライビングビーム・ヘッドライトや産業用ハイベイ照明器具への採用によるものであり、これらはいずれも照明器具の台数削減やメンテナンス作業の軽減につながることが知られています。

0.5W以下の出力レベルを持つインジケータークラスの発光素子は、ウェアラブル機器や看板市場において主導的な役割を果たしています。しかし、これらのセグメントにおける利益率が極めて低いことが、再投資やさらなる開発の機会を著しく制約しています。一方、ハイエンド市場では、3 Wを超える銅基板発光素子が、園芸用栽培照明やスタジアム用投光器を対象にしています。これらの用途では、高いルーメン密度と長いL70寿命と引き換えに、30%~50%の価格プレミアムが受け入れられています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府主導のスマートシティ用LED照明改修

- Mini/Micro-LEDバックライトの採用加速

- NEVにおける自動車用LEDの普及

- 輸出志向型EMSにおけるSMDパッケージングの需要

- 中国LED大手企業による垂直統合

- マス転写ガラス基板パッケージングの技術的ブレークスルー

- 市場抑制要因

- 中出力LEDの過剰供給による価格下落

- 輸入高性能蛍光体への依存

- 沿岸クラスターにおける人件費の上昇

- リサイクルと電子廃棄物コンプライアンスコスト

- 産業バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- パッケージングアーキテクチャ別

- 表面実装デバイス(SMD)

- チップオンボード(COB)

- チップスケールパッケージング(CSP)

- フリップチップLEDパッケージング

- デュアルインラインパッケージング(DIP/スルーホール)

- その他のパッケージング構造(IMD、GOB、Mini-LEDディスプレイパッケージング)

- 出力クラス別

- 低出力(0.5W以下)

- 中出力(0.5~1W)

- 高出力(1~3W)

- 超高出力(3W以上)

- 発光タイプ別

- 可視光LEDパッケージング

- 赤外線(IR)LEDパッケージング

- 紫外線(UV)LEDパッケージング

- 材料化学別

- 基材

- カプセル化

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイとバックライト

- 家庭用電子機器

- 産業用と特殊用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MLS Co. Ltd.

- NationStar Optoelectronics Co. Ltd.

- Hongli Zhihui Group Co. Ltd.

- Refond Optoelectronics Co. Ltd.

- Jufei Optoelectronics Co. Ltd.

- San'an Optoelectronics Co. Ltd.

- Nichia Corporation

- ams OSRAM AG

- Samsung Electronics Co. Ltd.(Samsung LED)

- Seoul Semiconductor Co. Ltd.

- Lumileds Holding B.V.

- Everlight Electronics Co. Ltd.

- Bridgelux Inc.

- Citizen Electronics Co. Ltd.

- Cree LED

- Epistar Corporation

- Foshan NationStar Optoelectronics

- Lite-On Technology Corporation

- TongYiFang Optoelectronics

- Ledteen Lighting Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日