アジア太平洋のLEDパッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific LED Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066434

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

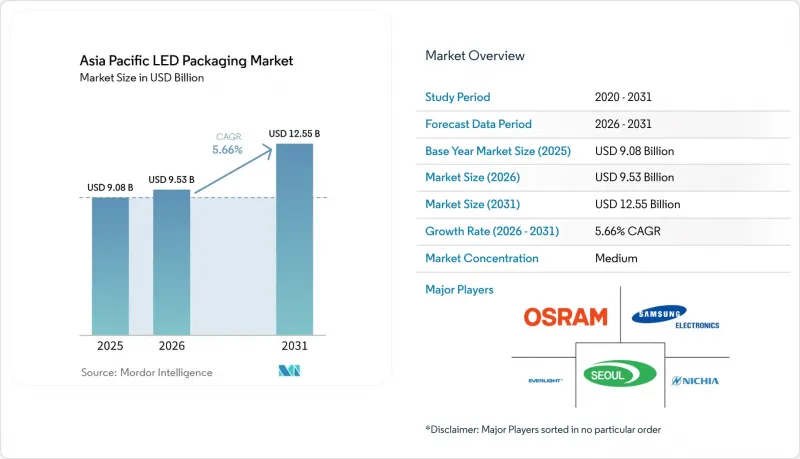

Mordor Intelligenceによると、アジア太平洋地域のLEDパッケージング市場規模は、2025年の90億8,000万米ドルから2026年には95億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.66%で推移し、2031年には125億5,000万米ドルに達すると予測されています。

本レポートは、包装形態(表面実装デバイス、チップ・オン・ボードなど)、電力クラス(低電力など)、発光タイプ(可視光LEDパッケージなど)、材料化学(基板、封止、ボンディングおよびダイアタッチなど)、用途(一般照明、自動車用照明など)、および地域別に分類されています。市場予測は米ドル建てで提示されています。

アジア太平洋地域のLEDパッケージング市場の動向と洞察

Mini-LEDおよびMicro-LEDバックライトの急速な普及

中国におけるエネルギー効率補助金制度がレベル1準拠のテレビに優遇措置を講じていることから、テレビメーカー各社は2026年までに、地域出荷台数に占めるMini LEDの浸透率を約10%まで加速させました。サムスンは、カラーフィルターを排除し、BT.2020色域の完全認証を取得した6種類のMicro RGBテレビサイズを発表し、チップレベルでの集積化への動きを後押ししています。シャオミからBMWに至る自動車メーカー各社は、4,000ニットを超えるMini LEDコックピットディスプレイの採用に注力しており、これにより、高い接合部温度を管理できる高輝度パッケージへの需要が拡大しています。この変化は、チップ・オン・ボード(COB)およびガラス基板モジュールを後押ししており、パネルメーカーはパッケージングを自社内製化するよう促され、独立系ベンダーは高歩留まりの大量搬送装置に特化せざるを得なくなっています。マイクロLEDの売上高は2026年に2倍の1億540万米ドルに達し、2030年までにニアアイARの出荷台数は2,100万台に達すると予測されており、パッケージング技術の持続的な革新に向けた土台が築かれています。

LEDの普及を後押しする政府のエネルギー効率規制

2026年3月に中国で制定された基準では、適用範囲がスポットライト、ハイベイ照明器具、および待機電力0.5ワット制限のあるスマート製品にまで拡大され、商業建築全体における光束効率の基準が引き上げられました。日本では、脱炭素化の目標を達成するため、2030年までに国道における道路照明を100%LED化することが義務付けられました。インドの「生産連動型インセンティブ制度」は、現地化のために10,478クロール(12億6,000万米ドル)を投入し、国内付加価値率を75~80%に引き上げることを目指しています。アジアと欧州の間で試験プロトコルが異なるため、輸出業者は製品を二重に認証する必要があり、これにより150ルーメン/ワットを超えるチップ・オン・ボード(COB)パッケージへの需要が促進されています。

高度なパッケージング設備への多額の初期設備投資

C Sun社は、AI駆動型の先進パッケージングツールを導入するため、台中の新拠点に14億8,000万台湾ドル(4,690万米ドル)を投資しました。これは、±1µmの精度でMicro LEDを配置するために多額の初期投資が必要であることを浮き彫りにしています。無錫NOVOのタイ支社は、Mini LEDバックライトの自動化を通じて地域の顧客を支援していますが、現在では受託組立でさえ、多くの中小企業には資金調達が困難な独自のロボット技術が求められています。NationStarは、6つのMiniおよびMicro LEDプロジェクトに9億7,010万CNY(1億1,640万米ドル)を投じる計画ですが、投資回収期間は7~8年と見込まれており、後発企業の参入を阻んでいます。こうした経済的要因により、新たな生産能力は、複数の製品ラインで設備投資を償却できる大手複合企業や合弁企業へと集中することになります。

セグメント分析

2025年、アジア太平洋地域のLEDパッケージング市場規模のうち、表面実装デバイス(SMD)パッケージが43.74%を占め、一般照明器具やエッジライト式ディスプレイにおいて引き続き支配的な地位を維持しました。チップスケールパッケージ(CSP)の売上高は、フリップチップ設計によりセラミックサブマウントが不要となり、部品表(BOM)が削減され、熱抵抗が低減されることから、2031年までCAGR6.28%で拡大しています。中国のパネルメーカーは、75インチ以上のテレビにチップ・オン・ボード(COB)方式のMini LEDバーをますます採用しており、これによりサプライチェーンが圧縮され、独立系パッケージメーカーからの利益が流出しています。日本および韓国の自動車部品サプライヤーは、自動光学検査を簡素化し、AEC認定ヘッドランプの必須要件であるLED単位の電流検出をサポートするフリップチップレイアウトを好んでいます。

CSPのコスト低下が続いている背景には、ウエハーレベルのスループットが高く、組立工程が少ないことが挙げられますが、屋外看板においては、硫黄への曝露や高湿度下での信頼性が依然として懸念材料となっています。SMDメーカーは、エポキシ成形コンパウンドの改良や二次光学系を導入して対応していますが、価格差は依然として残っています。現在、アジア太平洋地域のLEDパッケージング業界では、二極化が進んでいます。珠江デルタ地域では汎用SMDラインが超大規模で稼働している一方、江蘇省や台湾では、ドライバーのバックエンド工程と併設されたCSPラインが、性能が極めて重要な分野に注力しています。高度な物質移動技術やフリップチップの専門知識を持たないサプライヤーは、ディスプレイや自動車分野でパッケージングが内製化されるにつれ、対象市場が縮小する事態に直面しています。

2025年、0.5~1 Wの中出力部品は、アジア太平洋地域のLEDパッケージング市場シェアの39.38%を占めました。1 Wを超える高出力コンポーネントは、アダプティブビームヘッドランプが堅牢なルーメン密度を要求しているため、CAGR 6.21%でより急速に成長しています。サーマルビアの最適化により、一部の中出力フットプリント製品が屋内用ハイベイ照明のニッチ市場に進出できるようになりましたが、自動車の仕様では依然として、-40°Cから125°Cの温度サイクルに耐えるセラミックまたはメタルコア基板が求められています。

3 Wを超える超高出力アレイは、照明器具の数を最小限に抑えなければならないスポーツアリーナや園芸用温室向けです。OEM各社は、単体の高出力エミッターと、クラスター化された中出力アセンブリのどちらを採用するかを検討しています。クラスター化は熱の集中を軽減しますが、ドライバーのチャンネル数が増加し、光学アライメントの複雑さが高まります。全出力範囲を網羅するサプライヤーは、こうしたアーキテクチャの選択肢に対応し、OEMの設計選択にかかわらず、安定した販売量を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Mini-LEDおよびMicro-LEDバックライトの急速な普及

- 政府のエネルギー効率化義務化がLEDの普及を後押ししています

- 規模の経済によるLEDパッケージの平均販売価格(ASP)の低下

- ヘッドランプおよびADASにおける自動車用LEDの普及率の向上

- 中国およびインドにおける先端パッケージングラインの現地化インセンティブ

- 園芸用照明のカスタマイズに向けたフリップチップCSPの登場

- 市場抑制要因

- 先端パッケージング装置の初期設備投資額の高さ

- 高出力パッケージにおける熱管理の課題

- 希土類の供給ボトルネックによる蛍光体供給の制約

- 特許満了がもたらす価格圧力

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 包装形態別

- 表面実装デバイス(SMD)

- チップ・オン・ボード(COB)

- チップ・スケール・パッケージ(CSP)

- フリップチップLEDパッケージ

- デュアル・インライン・パッケージ(DIP/スルーホール)

- その他の包装形態

- 電力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1~3 W)

- 超高出力(3 W以上)

- 発光タイプ別

- 可視光LEDパッケージ

- 赤外線LEDパッケージ

- 紫外線LEDパッケージ

- 材料化学別

- 基材

- カプセル化

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 家庭用電子機器

- 産業用および特殊用途

- 地域別

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.(Samsung LED)

- Osram GmbH(OSRAM Opto Semiconductors)

- Seoul Semiconductor Co., Ltd.

- Everlight Electronics Co., Ltd.

- Cree LED, Inc.

- LG Innotek Co., Ltd.

- Lumileds Holding B.V.

- Guangzhou Nationstar Optoelectronics Co., Ltd.

- Shenzhen Hongli Zhihui Group Co., Ltd.

- Sanan Optoelectronics Co., Ltd.

- Epistar Corporation

- Toyoda Gosei Co., Ltd.

- Lextar Electronics Corp.

- Dominant Opto Technologies Sdn. Bhd.

- Opto Tech Corporation

- Refond Optoelectronics Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)

- Advanced Optoelectronic Technology, Inc.

- Bridgelux, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日