インドの石油・ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Oil and Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066419

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

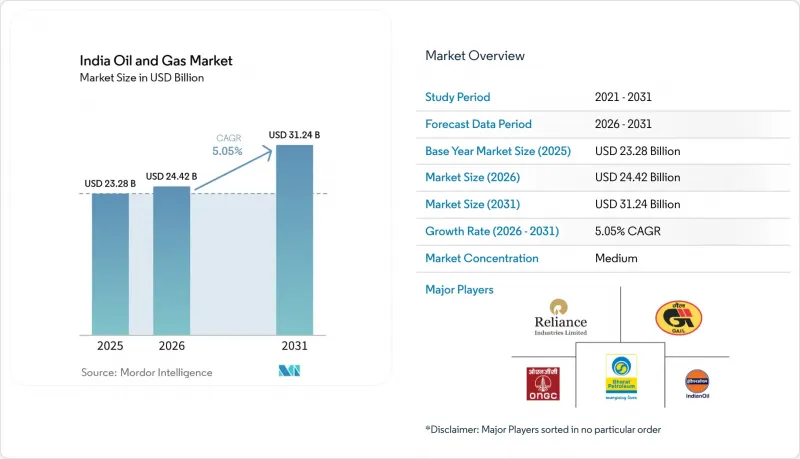

Mordor Intelligenceによると、インドの石油・ガス市場規模は、2025年の232億8,000万米ドルから2026年には244億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.05%で推移し、2031年までに312億4,000万米ドルに達すると予測されています。

本レポートは、セクター(上流、中流、下流)、地域(陸上および海上)、サービス(建設、保守・ターンアラウンド、廃止措置)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

インドの石油・ガス市場の動向と洞察

国内の探鉱・生産(E&P)ライセンシング入札の厳格化

「未開発鉱区ライセンシング政策(OALP)」に基づき、2025年のOALP-VIIIラウンドでは14の鉱区が割り当てられ、従来は国営企業に限定されていた盆地に民間探査企業が参入することとなりました。ケアン・石油・ガス(Cairn Oil &Gas)をはじめとする独立系企業は現在、22の探査鉱区で権益を保有しており、これにより評価期間の短縮が進み、短期的な生産量増加につながる二次回収のパイロット事業が促進されています。収益分配型の財政モデルにより、原油価格が下落した際の政府の取り分が低減され、未開発盆地の経済性が向上しています。規制当局は作業計画のマイルストーンを厳格に適用しているため、事業者は機械学習を活用した地震探査ツールに依存し、3年という期間内にデータ収集を完了させています。こうした動向が相まって掘削活動が活発化しており、インドの石油・ガス市場への好影響を支えています。

ガス利用型産業クラスターの急増

新たなメタノールからオレフィンへの転換プラントや直接還元鉄(DRI)施設により、2027年までに1日あたり1,200万scmのガス需要が追加され、従来の肥料購入業者を超えた幅広い需要基盤が形成されています。グジャラート州のダヘジ・ハジラ回廊だけでも、テイク・オア・ペイ契約に基づき年間4.2 bcmの供給が確保されており、パイプラインの輸送量を維持しています。タミル・ナードゥ州のカッダロール・コンプレックスでは、2026年に1.2 Mtのエチレンクラッカーが稼働を開始し、エノアからの再ガス化LNGを吸収することで、地域の需給バランスを逼迫させる見込みです。ブレント原油価格が1バレルあたり70米ドルを超える場合、MMBtuあたり70インドルピーという統一された料金上限により、パイプライン輸送はナフサ輸送と競合します。石炭火力発電所と比較してガス火力発電所の熱効率が高いことは、エネルギー集約型製造業者の環境規制順守を後押しします。

ESGを背景とした化石資産からの資本流出

2025年、ネットゼロ目標が定着するにつれ、機関投資家はインドの化石燃料関連株式から約18億米ドルを売却しました。株式市場は従来、上流プロジェクト資本の3分の1を供給してきましたが、現在、民間事業者は資金調達のためにベンチマーク金利より150~200ベーシスポイント高いスプレッドを支払わざるを得ず、プロジェクトの採算性が損なわれています。GAIL社の21億米ドル規模のジャグディシュプル・ハルディア・パイプラインは、国際的な貸し手からの資金調達に苦戦し、同社はエクスポージャー上限に近づいている国内銀行への依存を余儀なくされています。また、ESGスクリーニングもミッドストリームおよびダウンストリームプロジェクトを制約しています。開示枠組みにより企業はスコープ3排出量を定量化することが義務付けられており、一部の世界のファンドにとって天然ガスは不利な立場に置かれているためです。その結果生じる資金不足は、最終投資決定を遅らせ、インドの石油・ガス市場の成長を鈍化させています。

セグメント分析

2025年、上流部門はインドの石油・ガス市場収益の69.1%を占めましたが、成熟した油田で人工採油への依存度が高まったため、営業利益率は34%に低下し、揚水コストは1バレルあたり22米ドルに押し上げられました。下流部門である精製・石油化学は年率5.4%で拡大し、リライアンス社の2025会計年度の精製粗利益率は1バレルあたり11.80米ドルとなり、処理量の18%がポリマーとなったため、シンガポールのベンチマークを7.30米ドル上回りました。中流部門が残りのシェアを占めていますが、統一された料金上限により、取扱量が伸びても収益の上限が制限されています。

価値の獲得構造は変化しつつあります。井口からポリマーの樽に至るまでの分子を管理する統合型企業は、より高い収益率を確保しています。石油化学事業の追加は利益率を押し上げると同時に、製油所を自動車用燃料の景気変動から守り、インドの石油・ガス市場において下流資産の戦略的重要性が高まっています。上流企業は、カーン社のポリマー注入法のような増産技術のパイロット事業でこれに対応しており、これにより1億4,000万バレルの増産が見込まれ、下流部門のプロセス最適化の理念を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内のE&Pライセンシング入札の厳格化

- ガスを基盤とする産業クラスターの急増

- 都市ガス供給(CGD)ネットワークの拡大

- 製油所の近代化に向けた民間投資の増加

- 成熟盆地におけるデジタル油田の導入

- メタン漏出削減義務

- 市場抑制要因

- 間接税制度下における原料価格の変動

- 幹線パイプラインの用地取得の遅れ

- 深海鉱区の採算ラインの高さ

- ESGを背景とした化石燃料資産からの資本流出

- サプライチェーン分析

- 規制情勢

- 技術展望

- 原油の生産・消費見通し

- 天然ガスの生産・消費見通し

- パイプラインの設置容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海油田)

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- ミッドストリーム

- ダウンストリーム

- ロケーション別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Oil and Natural Gas Corporation(ONGC)

- Oil India Limited

- Reliance Industries Ltd.

- Indian Oil Corporation Ltd.

- Bharat Petroleum Corporation Ltd.

- Hindustan Petroleum Corporation Ltd.

- GAIL(India)Ltd.

- Cairn Oil & Gas(Vedanta)

- Petronet LNG Ltd.

- Adani Total Gas Ltd.

- Nayara Energy Ltd.

- ONGC Videsh Ltd.

- Oil and Natural Gas Services(OVL)

- Larsen & Toubro-Hydrocarbon

- Schlumberger India

- Halliburton India

- Baker Hughes India

- Jindal Drilling & Industries Ltd.

- Essar Oil & Gas Exploration & Production

- HPCL-Mittal Energy Ltd.

- Gujarat State Petroleum Corporation(GSPC)

- Numaligarh Refinery Ltd.

- Chennai Petroleum Corporation Ltd.

- Mangalore Refinery & Petrochemicals Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日