米国の石油およびガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Oil And Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

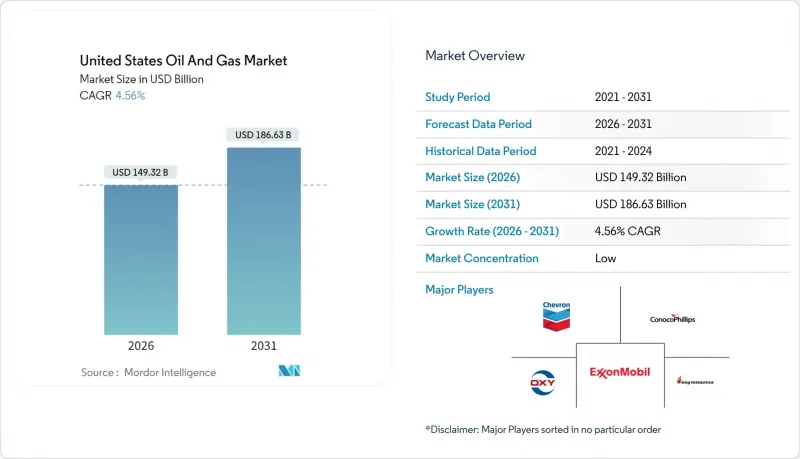

2026年の米国の石油およびガス市場の規模は1,493億2,000万米ドルと推定され、2025年の1,428億1,000万米ドルから成長し、2031年には1,866億3,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は4.56%となる見込みです。

タイトオイル層における堅調な掘削生産性、メキシコ湾岸地域における液化天然ガス(LNG)プラントの急速な増設、成熟盆地への着実な技術普及が、この拡大を支えています。輸出志向型の成長が国内需要を上回る構造変化が顕著であり、2028年までに150億立方フィート/日の新規LNG液化能力が計画されています。上流部門への再投資は抑制的ながら、効率性の向上により、掘削リグ数が減少する中でも生産量は増加しています。一方、大規模合併によりパーミアン盆地の鉱区が集中化し、共有インフラによるコスト削減が実現。これにより損益分岐点の回復力が強化されています。

米国の石油およびガス市場の動向と洞察

パーミアン盆地におけるタイトオイル生産性の向上

先進的な完成設計とAIガイド掘削により、2024年のパーミアン盆地生産量は日量630万バレルに達し、リグ台数が減少したにもかかわらず米国全体の成長量の60%を占めました。より長い横坑、高いプロパント充填量、リアルタイムのフラクチャリング最適化により、井戸当たりの回収量が増加すると同時にコスト削減が図られています。エクソンモービルによるパイオニア社の統合は、標準化された実行と共有インフラを通じてさらなる15%の生産性向上を目指しています。独立系掘削業者も競合を維持するため同様の戦略を採用しています。したがって、効率性の追求が生産増の基盤となり、米国の石油およびガス市場を価格変動から守っています

急増するLNG輸出能力

新たなメキシコ湾岸の液化プラント群は、国内供給を世界の価格プレミアムと結びつけることで需要構造を変革しています。ベンチャー・世界の社のプラクミーンズ・ターミナルは2024年に年間2,000万トンの能力を追加し、ゴールデンパス社が年間1,560万トンで続きます。輸出急増はアパラチア盆地とヘインズビル盆地の掘削を促進し、150億米ドル規模の新規パイプラインが生産量を南部へ輸送します。世界市場との連動性強化により、ヘンリーハブの季節的な価格変動が緩和され、生産者や中流事業者にとっての将来予測可能性が高まるとともに、米国の石油およびガス市場の拡大がさらに促進されます。

EPA OOOOb/cに基づくメタン排出量規制の順守コスト

2024年より、設定閾値を超えるメタン排出量に対して、トン当たり900米ドルから課徴金が適用され、2026年までに1,500米ドルまで引き上げられます。監視・修復プログラムの追加により、典型的なシェール井戸の操業コストはバレル当たり2~4米ドル増加し、中小生産者に特に大きな影響を与えます。コンプライアンス対応の必要性から、継続的漏洩検知技術などの迅速な導入と業界再編が加速し、米国の石油およびガス市場のコスト構造が変化します。

セグメント分析

2025年時点で上流部門は米国の石油およびガス市場規模の71.85%を占め、2031年までCAGR4.84%を維持する見込みです。中流部門はパイプライン増設やLNGターミナル建設に支えられ18.40%を占め、下流精製部門は生産能力の限界と排出規制強化の中で9.75%を維持しました。現在、事業者は原油価格60ドルで15%超の内部収益率を目標としており、資本を高収益なシェール横坑や選定された長期プロジェクトへ集中させています。コノコフィリップスのウィロー開発プロジェクトはこの転換を象徴しており、30年分の埋蔵量が短期サイクルのシェールプロジェクトでは稀なキャッシュフローの持続性を提供しています。掘削効率と規律ある再投資により、上流セグメントは米国の石油およびガス市場における継続的な成長の中心であり続けています。

上流部門の優位性は、生産性の急速な向上により損益分岐点をバレル当たり40ドル未満に維持していることに支えられています。中流部門は、LNGの成長が貯蔵・輸送需要を牽引する機会豊富な分野であり続けていますが、資本規律が投機的なプロジェクトを抑制しています。下流部門の利益率は、再生可能ディーゼルとの競争や規制対応コストの上昇により縮小傾向にあります。これらの動向が相まって、米国の石油およびガス市場における収益動向に対し、上流部門が特に大きな影響力を持つ構造が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パーミアン盆地におけるタイトオイルの生産性向上

- 急増するLNG輸出能力-(新たなガルフコーストのプラント)

- AIを活用した地震解析による採算井戸の増産

- IRA 45Qおよび45V税額控除によるCCSコスト削減

- 中流部門の拡張に向けた企業のグリーンボンド資金調達

- 高度プラスチック向けニッチ石油原料需要

- 市場抑制要因

- EPA OOOOb/cに基づくメタン排出規制対応コスト

- 州レベルでの規制強化(例:コロラド州、ニューメキシコ州)

- パーミアン盆地における水ストレスがフラクチャリングに与える制約

- 持続的なWTI-ブレント原油価格差が輸出に悪影響を及ぼしております

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 原油生産・消費見通し

- 天然ガスの生産・消費見通し

- 設置済みパイプライン容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- 中流部門

- 下流部門

- 地域別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Exxon Mobil Corp.

- Chevron Corp.

- ConocoPhillips Co.

- EOG Resources Inc.

- Occidental Petroleum Corp.

- Pioneer Natural Resources Co.

- Phillips 66 Co.

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Hess Corp.

- Devon Energy Corp.

- BP PLC

- Shell PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日