インドネシアの石油およびガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Oil And Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906893

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

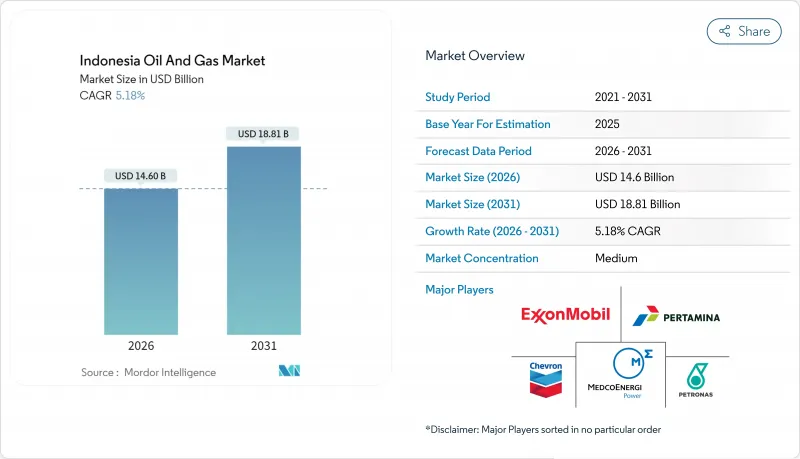

インドネシアの石油およびガス市場は、2025年の138億8,000万米ドルから2026年には146億米ドルへ成長し、2026年から2031年にかけてCAGR5.18%で推移し、2031年までに188億1,000万米ドルに達すると予測されております。

この成長軌跡は、インドネシアの石油およびガス市場が、成熟した陸上盆地から、海洋開発の拡大、炭素回収技術の統合、デジタル変革へと移行していることを示しています。国内需要の増加、有利な生産分与契約条件、深海での新油田発見により、探査への資本流入が拡大している一方、老朽化したインフラを維持するための保守・改修活動によるサービス収益も持続しています。競合の激化は、国内生産量の60%を占めるペルタミナ社の存在、高度な回収技術を活用する国際石油会社の復帰、そして油田寿命の延長とライフサイクル排出量削減を実現するCCUSハブへの投資拡大によって形作られています。ナトゥナ海、アバディ・マセラ、マハカムデルタの沖合油田では、FPSO(浮体式生産貯蔵積出設備)や海底タイバック(海底パイプライン接続)により初ガスまでの期間が大幅に短縮され、プロジェクト経済性が再定義されています。一方、小規模LNGソリューションは、離島や鉱山地域などへの市場拡大を可能にしております。

インドネシアの石油およびガス市場の動向と洞察

中産階級の拡大による堅調な国内需要

インドネシアで拡大する中産階級により、ガソリン、軽油、石油化学製品の消費が増加しています。原油の1日当たり需要は、2025年の約160万バレルから、2030年までに180万バレルに達すると予測されています。ジャワ島の都市化率は60%を超えており、効率化の取り組みにもかかわらず、輸送用燃料の使用が増加しています。また、個人所得の増加がプラスチックや包装材の需要拡大を支えています。天然ガス需要は2030年までに120億立方フィート/日に達すると予測されます。これは、再生可能エネルギーの不安定性を補完し、工業用ボイラーの需要を満たす複合サイクル発電所の普及によるものです。燃料補助金改革により節約された資金は、道路、港湾、公共交通プロジェクトに振り向けられ、これがさらなるエネルギー需要を喚起し、国内炭化水素資源に対する長期的な需要を強化しています。

政府による2030年までの原油100万バレル/日・ガス120億立方フィート/日達成目標

SKK Migasは、精製製品需要の60%を既に輸入に依存している現状を踏まえ、輸入依存度抑制のため原油100万バレル/日(bbl/d)、ガス120億立方フィート/日(Bcf/d)の生産目標を設定しております。優先推進策としては、127ブロックの迅速承認、増産技術への財政優遇措置、低生産性貯留層からの生産量向上を図るデジタル油田監視システムなどが挙げられます。アバディLNGプロジェクトやタングー拡張計画などのプロジェクトがガス供給能力を支える一方、ミナスおよびドゥリにおける水圧破砕法や化学増進採油(EOR)の取り組みが基礎的な減衰を遅らせています。規制面では、監査を効率化し早期のキャッシュフローを保証するグロス・スプリット生産分与契約(PSC)が特徴であり、シェブロン、ハーバー・エナジー、メドコといった企業をフロンティア地域に誘致しています。

再生可能エネルギーの拡大と電気自動車の普及

インドネシアは2025年までに再生可能エネルギー比率23%、2060年までにネットゼロ排出を目標としており、この野心的な計画により、化石燃料プロジェクトから太陽光、風力、地熱発電(建設中合計10GW)へ資本が再配分されています。電気自動車組立工場向けの税制優遇措置により、2030年までに200万台のバッテリー式電気自動車を道路に導入するという国家目標に沿って、世界の自動車メーカーが西ジャワ州に進出しています。ガスは依然として間欠性を補っていますが、有料道路沿いの充電ネットワークが密になるにつれて、長期的なガソリン需要は減少傾向にあります。しかし、インフラの不足と価格感応度の高さが短期的な代替を抑制しており、インドネシアの石油およびガス市場は輸送および産業分野の中核的地位を維持しています。

セグメント分析

インドネシアの石油およびガス市場における上流セグメントの規模は、2025年に100億1,000万米ドル(全体の収益の72.10%を占める)であり、2031年までCAGR5.55%で成長すると予測されています。主要な資本投資には、BP社の70億米ドル規模のタングフUCCプロジェクトや、インペックス社の200億米ドル規模のアバディLNGプロジェクトが含まれており、長期ガスプロジェクトに対する企業の確固たる信頼を示しています。生産分与契約の改革、デジタル地下イメージング技術、貯留層ロボット技術の導入により、既存井戸からの回収率が向上し、盆地が成熟期を迎えても上流部門のキャッシュフローが強化されています。

グロス・スプリット方式の生産分与契約(PSC)は透明性を高め、コスト確実性によりシェブロン社がラパック鉱区へ復帰し、ハーバー・エナジー社がツナ鉱区で埋蔵量補充キャンペーンを実施しています。ペルタミナ社とFPTソフトウェア社が導入したデジタル資産健全性システムは、計画外停止を15%削減し、AI統合がもたらす運用上の優位性を実証しました。中流部門の拡張(中部スラウェシとジャワを結ぶ新規パイプライン)は輸送経済性を保護し、下流部門ではトゥバン製油所における石油化学統合により、高粘度原油を高利益率のオレフィンへ転換しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する中産階級による堅調な国内需要

- 政府による2030年までの原油100万バレル/日、ガス120億立方フィート/日増産推進

- 北東アジア向けLNG輸出裁定取引

- PSC総割当方式による優遇措置が国際石油会社の関心を集めています

- 炭素回収ハブが成熟油田の経済性を向上

- AIを活用したデジタル油田による採掘コスト削減

- 市場抑制要因

- 再生可能エネルギーの拡大と電気自動車の普及

- 老朽化した盆地からの生産量減少

- 土地権利及び先住民族コミュニティとの紛争

- ESG連動型資金調達の制約

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 原油生産・消費見通し

- 天然ガスの生産・消費見通し

- 設置済みパイプライン容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- LNGターミナル容量見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- 中流部門

- 下流部門

- ロケーション別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Pertamina

- Chevron

- ExxonMobil

- Shell

- BP

- Petronas

- ConocoPhillips

- Medco Energi

- Eni

- TotalEnergies

- Repsol

- Sinopec

- PGN

- Chandra Asri

- Inpex

- Mubadala Energy

- Harbour Energy

- Conrad Asia Energy

- PT Connusa Energindo

- CNOOC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日