マレーシアの石油およびガス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Malaysia Oil And Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906971

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

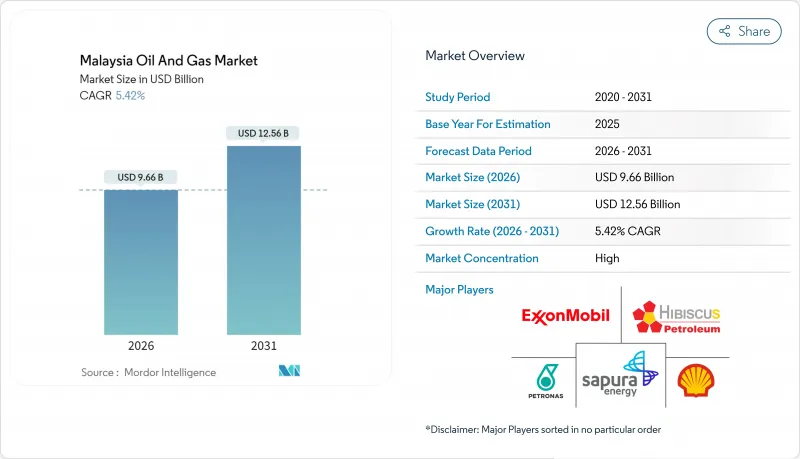

マレーシアの石油およびガス市場規模は、2026年に96億6,000万米ドルと推定され、2025年の91億6,000万米ドルから成長が見込まれます。

2031年の予測では125億6,000万米ドルに達し、2026年から2031年にかけてCAGR5.42%で拡大する見通しです。

マレーシアの石油およびガス市場の堅調な成長見通しは、深海探査、下流の石油化学統合、拡大するカーボンマネジメントパイプラインへの大規模な投資に起因しています。ペトロナス社の統合されたバリューチェーンの展開は原料の安定供給を確保し、生産分与契約(PSC)の見直しは引き続き国際的なパートナーを惹きつけています。サラワク州とサバ州の沖合盆地は増産が見込まれ、新たなLNG供給契約はマレーシアの地域ガスハブとしての役割を維持します。一方、マレーシア半島における建設的な財政条件とプロジェクト対応可能なインフラは、石油化学製品の生産能力拡大を加速させ、マレーシアの石油およびガス市場を東南アジアのエネルギー拠点として強化しています。

マレーシアの石油およびガス市場の動向と展望

精製石油製品需要の急増

地域的な燃料消費の回復と新たなモビリティ動向が、東南アジア全域の製油所稼働率を刺激しています。ペンゲラン統合コンプレックスは2024年11月に日量30万バレルの生産能力で商業運転を開始し、マレーシア半島がインドネシア、ベトナム、フィリピンの供給不足市場への供給を目指す基盤を築いています。ペトロナス・ケミカルズは2026年完成予定の年間3万3,000トンの化学リサイクルプラントを建設中であり、下流部門に循環型経済の実践を組み込んでおります。これらのプロジェクトは上流生産者にとって原油調達量を確保するとともに、マレーシアを単なる原油輸出国ではなく加工拠点として位置づけるものです。

サラワク州およびサバ州の未開発深海埋蔵量

ランカスカおよびラヤン・ラヤン・クラスターのフロンティア鉱区は、高スペックの掘削装置、海底タイバック、浮体式LNGソリューションを必要とする、膨大なガスおよびコンデンセートの潜在的可能性を有しております。マレーシア入札ラウンド2025では、投資促進のため5つの探査ブロックと3つの開発・リスク分担オプションクラスターが選定されました。コノコフィリップス社とシェル社は、LNG原料の安定供給を確保するため、ガス中心の開発事業へポートフォリオ資本をシフトしています。安定した生産分与契約(PSC)枠組みと、資源管理機関としてのペトロナス社の役割により、発見から初ガス生産までのリードタイムが短縮され、マレーシアの石油およびガス市場の長期的な競争力が強化されています。

原油価格の変動性

2024年から2025年にかけてのブレント原油価格の1バレルあたり70~90米ドルの変動は、キャッシュフロー計画を混乱させ、最終投資判断の一部を延期させ、借入コストを上昇させました。採算性の低い油田の経済性は依然として価格下落に敏感であり、特に増産技術として高コストなガスリフトや化学薬品注入を必要とする場合が該当します。マレーシアの石油およびガス・エネルギーサービス評議会による財政支援要請は、市場変動への曝露リスクを浮き彫りにしています。ヘッジやコスト最適化が有効である一方、持続的な変動は深海開発や廃止措置への取り組みペースを鈍化させる可能性があります。

セグメント分析

上流セグメントは、堅調な生産分与契約(PSC)活動とペトロナス社のプロジェクトパイプラインに支えられ、2025年のマレーシアの石油およびガス市場規模の74.85%を占めました。ジェルン、カサワリ、グムスット・カカップ再開発プロジェクトは、自然減産率を相殺しつつ、生産量の維持に貢献しています。マレーシアの石油およびガス市場における上流部門のシェア優位性は、ガスコンデンセート埋蔵が豊富な地質条件と、油田収益化を促進する支援的な財政制度を反映しています。

国際的なオペレーターが深海油井や限界再開発プロジェクトで鉱区を確保する中、上流投資の勢いは2031年まで継続する見込みです。一方、中流事業者は、2027年にサバ・サラワクガスパイプラインが廃止されることに伴い、東マレーシア産ガスの代替輸送経路確保という課題に直面します。下流事業者は、上流のボトルネック解消により増産されたコンデンセートがペンゲランの改質装置に供給されることで、新たな原料供給源の恩恵を受けることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精製石油製品に対する需要の急増

- 未開発の深海埋蔵量(サラワク州及びサバ州)

- インセンティブに基づく生産分与契約(PSC)改定及び財政条件

- アジアのLNG需要増加がマレーシアの輸出を押し上げる

- CCUSおよびブルー水素プロジェクトのパイプライン

- 下流石油化学統合の動向

- 市場抑制要因

- 原油価格変動性の高まり

- 世界のエネルギー転換に伴う投資シフト

- ESGに基づく資本調達制約

- 老朽化する海洋インフラと運用コストの増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 原油生産・消費見通し

- 天然ガスの生産・消費見通し

- 設置済みパイプライン容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- 中流部門

- 下流部門

- 地域別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Petroliam Nasional Berhad(Petronas)

- Shell plc

- Exxon Mobil Corp.

- Chevron Corp.

- BP plc

- Hibiscus Petroleum Bhd

- Sapura Energy Bhd

- Dialog Group Bhd

- MISC Berhad

- Yinson Holdings Bhd

- PTTEP(Malaysia assets)

- Repsol Exploration(Malaysia)S.A.

- Lundin Energy Malaysia

- Murphy Oil Corporation(Malaysia)

- Serba Dinamik Holdings

- Velesto Energy Bhd

- Malaysia Marine & Heavy Engineering

- Altus Oil & Gas Malaysia Sdn Bhd

- Petro-Excel Sdn Bhd

- Petro Teguh(M)Sdn Bhd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日