ベトナムの石油およびガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Oil And Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934642

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

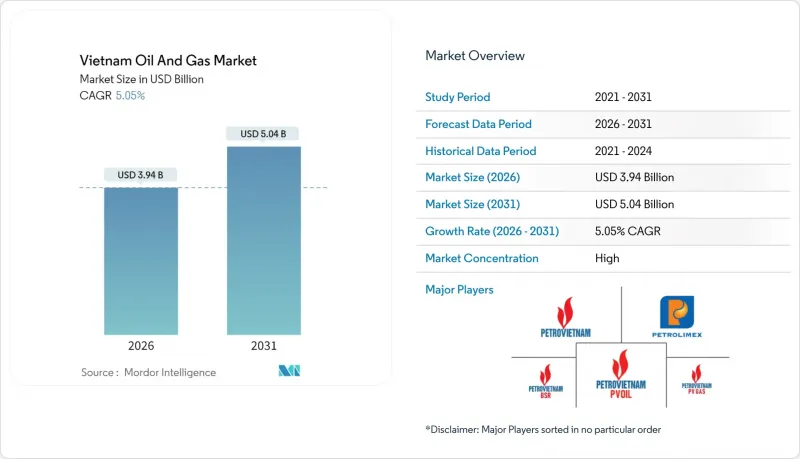

ベトナムの石油およびガス市場規模は、2026年に39億4,000万米ドルと推定されており、2025年の37億5,000万米ドルから成長が見込まれます。

2031年の予測では50億4,000万米ドルに達し、2026年から2031年にかけてCAGR5.05%で拡大する見通しです。

この成長軌跡は、国内生産量の減少と国家電力開発計画VIIIに基づくLNG発電投資の加速に伴い、ベトナムがエネルギー安全保障へ意図的にシフトしていることに起因します。回収可能ガス量が1,700億立方メートルを超えるブロックB-O Mon開発に代表される大規模な上流部門への投資は、新規ガス火力発電の燃料柔軟性を確保する輸入提携の拡大と調和しています。海洋探査の成功、より深層の貯留層ターゲット、国産リグ製造の進展が相まって、設備投資の勢いを強化しています。同時に、下流部門のデジタル化、厳格化するESG規制、外国直接投資(FDI)パークにおける産業ガス顧客基盤の拡大が、中・下流部門のキャッシュフローを拡大させるとともに、事業者を高収益の保守・ターンアラウンドサービスへ導いています。これらの要因が相まって、純粋な新規開発能力ではなく、資産最適化を中心とした中期的な機会創出が促進されています。

ベトナムの石油およびガス市場の動向と洞察

PDP-8に基づくLNG発電推進

ベトナムの電力開発計画VIII(PDP-8)では、2030年までに22,524MWのLNG火力発電容量を規定しており、これは国内発電設備の約10%に相当します。国内ガス生産量は2013年以降、年間約5%のペースで減少傾向にありますが、ガス需要は2020年の130億立方メートルから2030年までに340億立方メートルを超えると予測されています。2025年3月にティバイターミナルが日量700万立方メートルへ拡張されるなど、新規供給能力の増加がこの転換を支えています。PVガスとエクセラレート・エナジーは、2026年以降の米国産液化天然ガスの供給に関する覚書を締結し、ベトナム初の完全統合型LNG発電チェーンであるノン・トラック3・4号機の原料多様化を強化しています。これらの画期的な取り組みにより、液化天然ガスは電力部門の脱炭素化の基盤として確固たる地位を築いています。

国内生産量の減少がE&P支出を刺激

Bach HoやWhite Tigerなどの成熟した油田では、水分の増加や圧力の低下に直面しており、事業者は国内の供給を安定させるために新たな貯留層の探査を進めています。マーフィー・オイル社は、2025年までに1億1,000万米ドル(同社の世界予算の9%)を投じて、Lac Da Vangの掘削とHai Su Vangの評価を行うことを決定しました。Hai Su Vangでは、1X坑井が2つの貯留層で370フィートの純産出量を記録しています。PetroVietnamは、Dai Hungフェーズ3を予定より20日早く完成させ、減産に対抗するインフィル計画を迅速に進める国内能力を発揮しました。ブロック15-1/05および15-2/17で予定されているファームアウトは、生産分与条件と実証済みのサービスインフラを組み合わせることで、より多くのリスク資本を呼び込むことを目的としています。これらのプログラムは、短期的なキャッシュフローを影響力の大きい坑井に割り当てると同時に、回収率の向上を通じて油田の寿命を延長するものです。

成熟油田と高水割れコスト

バクホなどの歴史ある生産油田では現在、80%を超える高水割率が記録されており、分離処理費用の増加と利益率の圧迫を招いております。技術的改良によりジャッキアップ修理サイクルは5日間に短縮されましたが、貯留層の減衰は生産量の減少と廃止措置負債の増加を継続させております。資本集約的な増産技術は生産量減少を部分的に補うに留まり、新たな探査の必要性を浮き彫りにしております。

セグメント分析

上流セグメントは、2025年のベトナムの石油およびガス市場の74.25%を占め、ブロックB-O Monやマーフィー・オイルのLac Da Vangプログラムなどの深海プロジェクトへの支出に牽引され、2031年まで年平均5.38%の成長が見込まれています。この支出の急増は、1億バレル以上の石油換算量(boe)の回収可能量を目標とする評価掘削を保証し、探査および生産におけるベトナムの石油およびガス市場での主導的立場を確固たるものにしております。ホワイトタイガーおよびダイフン第3段階における継続的な貯留層管理は、一次回収から二次技術への移行を例示しており、これにより油田の寿命が延び、課税対象生産量が維持されます。

中流の海底パイプラインとLNG受入施設が沖合の供給源と都市部の需要センターを結び、下流のNghi SonおよびDung Quatの精製施設が年間650万トンから750万トン近くまで生産能力の余裕を増強しています。デジタルツインとAIによる収量最適化により、エネルギー消費量が削減され、規格外製品の量が減少したため、2020年の環境保護法による環境規制の強化にもかかわらず、1バレルあたりの利益が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PDP-8に基づくLNG発電推進

- 国内生産量の減少が探鉱・開発投資を促進

- 外国直接投資(FDI)パークにおけるガス火力産業の成長

- ブロックBおよびブルーホエール向け掘削装置の急増

- 燃料小売業の急速なデジタル化(PVOIL Easy)

- 米国・ベトナムLNG供給提携

- 市場抑制要因

- 成熟油田及び高水割れコスト

- 価格上限付きLNG電力料金

- 生産分与契約(PSC)及び液化天然ガス(LNG)ターミナル認可の遅延

- 南シナ海の地政学的リスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 原油生産・消費見通し

- 天然ガスの生産・消費見通し

- 設置済みパイプライン容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- 中流部門

- 下流部門

- 地域別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Vietnam Oil & Gas Group(PetroVietnam)

- Petrolimex Group

- PetroVietnam Gas(JSC)

- Binh Son Refining & Petrochemical(BSR)

- PetroVietnam Oil(PVOIL)

- PetroVietnam Power(PV Power)

- PetroVietnam Exploration & Production(PVEP)

- PetroVietnam Drilling(PVD)

- PetroVietnam Technical Services(PTSC)

- PetroVietnam Transportation(PV Trans)

- ExxonMobil Corp.

- TotalEnergies SE

- Chevron Corp.

- Idemitsu Kosan Co. Ltd

- Mitsui Oil Exploration

- Excelerate Energy Inc.

- Jadestone Energy plc

- Rosneft PJSC

- Japan Drilling Co. Ltd

- KS Energy Services Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日