英国の石油・ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Oil And Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

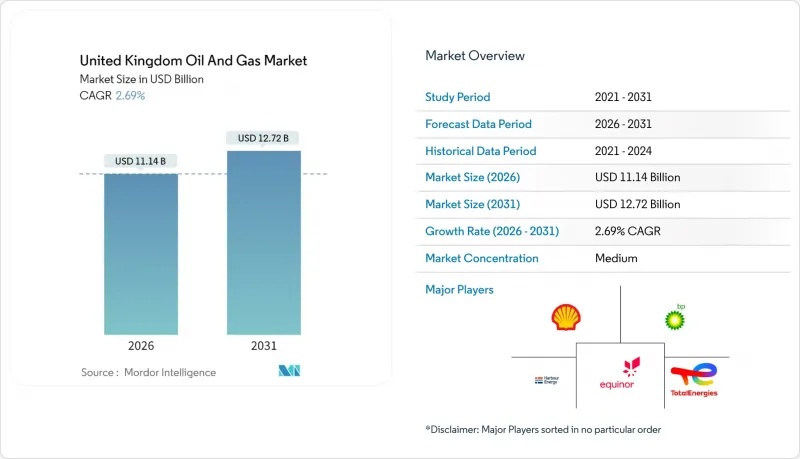

英国石油・ガス市場は、2025年の108億5,000万米ドルから2026年には111億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.69%で推移し、2031年までに127億2,000万米ドルに達すると予測されています。

成熟した北海油田から最大限の価値を引き出す戦略的転換と、新規探鉱の意図的な減速が、この着実な拡大を支えています。事業者は2020年以降、採掘コストを15~20%削減し、財政負担が増加する中でも収益性を維持しています。2024年の投資額は60億ポンドを超え、規制当局の予想を1.5倍上回り、主に寿命延長プログラムや炭素回収インフラを支える中流工程のアップグレードに充てられました。独立系企業間の統合が加速し、総額20億米ドルを超える2件の注目買収が実現。これによりコストシナジーと廃止措置の効率化が図られました。同時に、洋上風力発電の試験運用やプラットフォーム上の電化によりディーゼル燃料消費が削減され、排出規制順守と生産安定性の両立が可能であることが実証されました。

英国石油・ガス市場の動向と洞察

北海の採掘コスト低下による操業効率の向上

北海の採掘コストが大幅に低下し、世界のエネルギー市場の課題の中で英国オペレーターに競争優位性をもたらしています。海底システムにおける技術的ブレークスルーと掘削技術の向上により、2020年以降バレル当たりの採掘コストが15~20%削減され、財政的圧力が高まる中でも生産の持続可能性が維持されています。このコスト削減の軌跡は、特にエネルギー安全保障への懸念が高まる中で国内生産の価値が上昇する中、英国の油田を国際的な代替案に対して有利な立場に置いています。効率性の向上は、高度な貯留層管理システムと最適化された生産スケジューリングによるもので、回収率を最大化しつつ運営経費を最小限に抑えています。事業者らはこうしたコスト改善を活用し、採算性の低下により早期廃止の可能性がある成熟資産への継続投資を正当化するとともに、油田の寿命延長を図っています。

英国北海移行協定のインセンティブが投資優先順位を再構築

英国北海移行協定は、ネットゼロ排出目標に向けた測定可能な進捗を示す事業者に対し、体系的な財政的インセンティブを提供し、これにより業界全体の資本配分決定を根本的に変革しています。投資控除と強化された減価償却率は、炭素回収・利用・貯留(CCUS)技術を事業に統合する企業を奨励し、対象プロジェクトは適格支出の最大40%に相当する加速税制優遇を受けられます。この政策枠組みにより、2024年以降、20億ポンドを超えるCCUS投資が約束され、従来は採算が取れなかったプロジェクトが実現可能な開発機会へと変貌を遂げています。本協定は、排出削減における技術的リーダーシップを示す事業者に競争優位性をもたらし、低炭素炭化水素生産への移行を効果的に支援しています。ISO 14001環境マネジメント認証は、これらの優遇措置を受ける上でますます重要性を増しており、事業者はコンプライアンスプロセスに多額の投資を行っています。

加速されたCCS課税が事業者のキャッシュフローを圧迫

上流事業者に対する炭素回収・貯留(CCS)課徴金の前倒し導入により、英国大陸棚全域で即時の財政的圧迫が生じております。主要生産者におけるコンプライアンスコストは年間1億5000万~2億ポンドと推計されております。この規制枠組みでは、個々のプロジェクト参加の有無にかかわらず、事業者が国家CCSインフラ整備に貢献することが義務付けられており、業界別課税を通じて広範なエネルギー転換目標を実質的に補助する仕組みとなっております。この賦課構造は、追加コストを吸収する規模を持たない中小独立系事業者に不釣り合いな影響を与え、限界的な事業者が大規模パートナーを求めるか市場から完全に撤退する動きを加速させる可能性があります。賦課要件への遵守には監視・報告能力の強化が求められ、運用上の複雑さを増すとともにリソースをさらに圧迫します。

セグメント分析

2025年に上流セグメントが71.65%という圧倒的な市場シェアを占めることは、英国石油・ガス事業において採掘活動が依然として中核的であることを示しています。しかしながら、中流セグメントが2031年までに4.18%のCAGRを示すことは、インフラおよび加工投資への根本的なシフトを意味しています。上流活動は、増進採油技術や既存北海資産の価値を最大化する油田寿命延長プログラムの恩恵を受けています。ハーバー・エナジーなどの事業者は、2024年に生産能力の統合を目的として13億米ドル超を資産取得に投資しました。中流セグメントの成長加速は、炭素回収・利用・貯蔵(CCUS)プロジェクトに必要な重要インフラに起因しており、CO2輸送と水素生産に対応するため、パイプライン網と処理施設の大幅なアップグレードが求められています。下流事業は精製製品需要により安定した業績を維持していますが、電気化動向や再生可能燃料義務化による長期的な逆風に見舞われています。

中流インフラ投資は特に東海岸クラスターに集中しており、ケラス・ミッドストリーム社のH2NorthEast施設は1GWのブルー水素生産能力を有しますが、これには大規模なパイプライン改修と新規圧縮ステーションの設置が不可欠です。英国石油・ガス市場における中流事業の規模は2025年に21億9,000万米ドルに達し、年間成長率は業界平均を1.5ポイント上回りました。英国のガス輸送システムは7,600kmを超える高圧パイプライン網を擁し、ナショナルグリッドは年間25億ポンドをネットワーク維持・強化プロジェクトに投資。これは従来型ガス輸送と新興水素用途の両方を支えています。浮体式生産貯蔵積出設備(FPSO)の導入により処理能力が拡大し、従来は開発困難だった埋蔵量の開発が可能に。一方、貯蔵インフラは戦略的石油備蓄要件と季節的な需要平準化ニーズの恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北海における採掘コストの低下傾向

- 英国「北海移行協定」のインセンティブ

- 浮体式風力発電プラットフォームの急増(探鉱・生産コスト削減)

- ティーズサイド及びハンバー地域における再工業化(ブルー水素需要)

- AIを活用した地震探査画像処理の成功率

- 市場抑制要因

- 上流事業者に対するCCS課税の加速化

- 系統連系型洋上風力発電がピーク時のガス需要を代替する傾向

- 廃止措置保証金の要件強化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 原油生産・消費見通し

- 天然ガスの生産・消費見通し

- 設置済みパイプライン容量分析

- 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- セクター別

- 上流部門

- 中流部門

- 下流部門

- 設置場所別

- オンショア

- オフショア

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Shell plc

- BP plc

- Harbour Energy plc

- TotalEnergies SE

- Equinor ASA

- Chevron Corp.

- Centrica plc

- Valaris plc

- INEOS Group Ltd

- ConocoPhillips UK Ltd

- EnQuest plc

- Ithaca Energy plc

- Neptune Energy Group

- Cadent Gas Ltd

- Dana Petroleum Ltd

- ESSO UK Ltd

- BG Group Ltd

- Premier Oil(Chrysaor)

- Wood plc

- Subsea 7 SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日