イタリアのコンテナボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064385

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

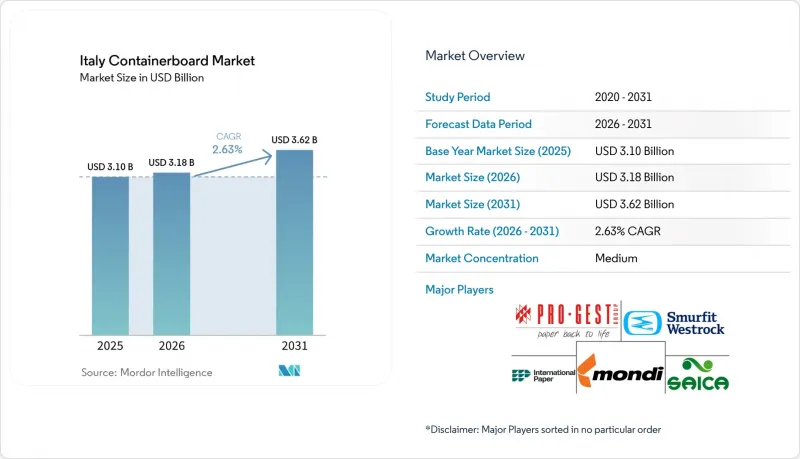

Mordor Intelligenceによると、イタリアの段ボール原紙市場規模は、2025年の31億米ドルから2026年には31億8,000万米ドルへと拡大し、2031年までに36億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR2.63%で成長する見込みです。

本レポートは、素材(バージン繊維および再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー産業(食品・飲料、消費財、産業用、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

イタリアのコンテナボード市場の動向とインサイト

Eコマースおよびオムニチャネルによる段ボール需要

2025年にB2C Eコマースが拡大を続け、あらゆる製品カテゴリーでオンライン浸透率が上昇したことから、イタリアの段ボール原紙市場は小包の増加により着実な支えを受けています。イタリアのB2C Eコマースの商品セグメントは2025年に400億ユーロ(451億米ドル)に達し、小売商品販売におけるオンライン浸透率は前年の10.7%から11.2%に上昇しました。単品発送形式では、パレット積み合わせ形式に比べて単位当たり30%から50%多くの板紙が使用されるため、商品ベース自体の伸びを上回るペースで板紙需要が増加しています。需要は地理的にも広がっており、2026年には南部地域および島嶼部における成人のオンライン利用率が60.6%に達し、北部との長年のデジタル格差が縮小しました。2026年初頭に発表された調査によると、イタリアの消費者の75%が小包の受取を段ボールとの主な物理的接点と捉えており、紙ベースの配送形態がラストマイル小売の中心的な役割を果たし続けています。

二次包装におけるプラスチックから板紙への代替

イタリアのコンテナボード市場は、二次包装や輸送用包装におけるプラスチックからの広範な転換の恩恵も受けています。特に、リサイクルの容易さやリバースロジスティクスの簡素化が購入者にとって重要視される分野において、その傾向は顕著です。2026年1月に発表された調査によると、イタリアのユーザー企業の51%が軟質プラスチックを段ボールに置き換えており、消費者の55%は、配送されるパッケージにおいて、段ボールが気泡緩衝材や硬質プラスチック部品よりも一般的になったと回答しています。この変化は規制のみに起因するものではありません。なぜなら、段ボール包装は仕分けの負担を軽減し、使用後の紙リサイクル工程にもより容易に組み込めるからです。二次包装の代替には、より重く強度の高い板紙グレードが必要となる場合が多く、これによりテストライナーや、より高い積載荷重に耐えられるその他の仕様の価値向上につながります。また、欧州委員会のPPWRガイダンスが、リサイクルしやすい包装を推奨する枠組みを確立し、2026年8月からイタリアでも適用されることになり、政策面での環境もより好転しつつあります。

電力・ガスコストの負担増

イタリアのコンテナボード市場は依然としてエネルギーに起因する構造的なコスト負担に直面しており、その圧力は欧州の主要な競合製紙国よりも強いものです。コンフィンドゥストリア(Confindustria)の報告によると、2025年のイタリアの産業用電力価格はEU平均を約30%上回り、ドイツ、フランス、スペインよりも高い水準を維持していました。これは製紙工場にとって極めて重要な問題です。なぜなら、イタリアの製紙生産において、エネルギーコストは歴史的に操業コストの40%以上を占めてきたからです。また、同セクターの熱需要の95%以上を天然ガスに依存しているため、生産者は国内の電力価格と燃料価格の大きな格差を容易に吸収することができません。業界関係者は2025年初頭、この格差が70万人の労働者を雇用するサプライチェーン全体の競合力を脅かしていると警告し、この問題が個々の製紙工場にとどまらないことを強調しました。

セグメント分析

2025年時点で、イタリアの段ボール原紙市場における再生繊維のシェアは61.13%を占めており、これは単なる価格選好というよりも、インフラの整備度合いを反映したものです。イタリアでは、製紙における繊維配合の63%に再生紙が使用されており、再生繊維の総消費量ではドイツに次いで欧州第2位となっています。この供給基盤により、イタリアの段ボール原紙市場は再生グレードにおいて国内で強固な地位を維持できています。これは、成熟した国内の回収・選別システムを通じて原料を調達できるためです。2025年4月に完了した、モンディ社による2億ユーロ(2億1,400万米ドル)を投じたドゥイーノ工場の改修(再生段ボール年間生産能力42万トンへの転換)は、大手メーカーがイタリアの再生繊維サプライチェーンを、旗艦プロジェクトを実施するのに十分な信頼性があると見なしていることを示しています。

バージンパルプは2026年から2031年にかけてCAGR2.94%で成長すると予測されており、出発点は小さいもの、最も急速に拡大する原料基盤となります。イタリアの段ボール市場では、生鮮食品や高級消費財の輸出業者から、再生グレードでは軽量化に伴い一貫して提供できない、より高い破裂強度、優れた印刷適性、そして均一な表面品質を求める需要が高まっています。また、イタリアは輸入バージンクラフト紙への依存度が高いままであり、サプライチェーンのこの部分には依然として構造的な国内供給不足が存在することを示しています。認証基準はすでに十分に確立されているようです。2024年には、イタリアの製紙工場で使用されたバージン繊維の90%がFSCまたはPEFC認証を取得しており、これは大規模な購入者にとって調達プロセスの透明性を高めるものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースおよびオムニチャネルによる段ボール需要

- 二次包装におけるプラスチックから板紙への代替

- イタリアにおける再生繊維の回収量および回収率の高さ

- 食品・飲料の輸出および生鮮食品の物流需要

- PPWRの整備状況が、リサイクル可能な単一素材パッケージを後押ししています

- 新規リサイクル生産能力の稼働開始後の軽量化の経済性

- 市場抑制要因

- 電気・ガスコストの負担増

- 古紙価格と品質の変動

- 小規模コンバーターにおけるPPWRのコンプライアンスおよび文書化コスト

- 高性能グレードにおける輸入クラフトライナーの圧力

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー産業別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pro-Gest S.p.A.

- Smurfit Westrock plc

- Mondi plc

- International Paper Italia S.r.l.

- Sociedad Anonima Industrias Celulosa Aragonesa, S.A.

- VPK Group NV

- Progroup Board S.r.l.

- Ghelfi Ondulati S.p.A.

- Ondulati Santerno S.p.A.

- LIC Packaging S.p.A.

- Ondapack Sud S.p.A.

- Box Marche S.p.A.

- Sada S.p.A.

- Antonio Sada & Figli S.p.A.

- Burgo Group S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日