中国の段ボール原紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064486

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

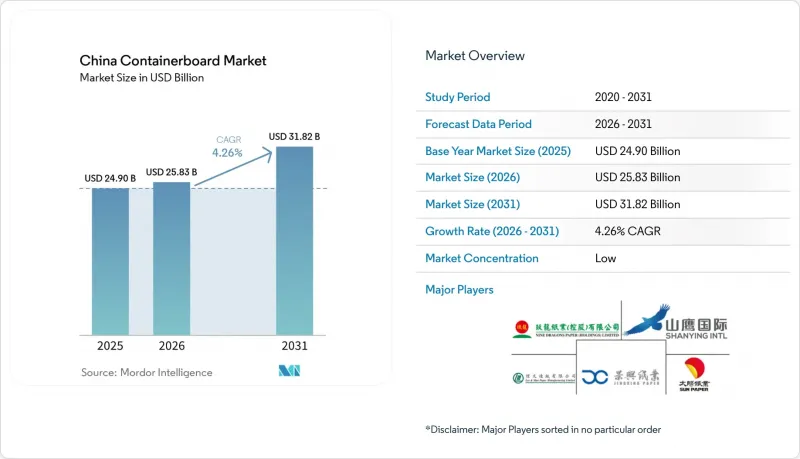

Mordor Intelligenceによると、中国の段ボール原紙市場規模は、2025年に249億米ドル、2026年に258億3,000万米ドルとなり、2031年までに318億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR4.26%で成長すると見込まれています。

本レポートは、材料(バージン繊維と再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、エンドユーザー産業(飲食品、消費財、産業用、その他)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の段ボール原紙市場動向と洞察

eコマースと小包配送の拡大

小包の流通が中国の都市部と農村部における日常的な消費に定着しているため、eコマースは依然として中国段ボール原紙市場における需要の最大の牽引役となっています。2024年、中国の宅配ネットワークは1,750億個の小包を扱い、11年連続で世界一となりました。改正された「宅配便に関する暫定規則」が2025年6月1日に施行され、サービス品質と梱包の耐久性がより強固な規制枠組みの下に置かれることになりました。この施策の方向性は、より堅牢型段ボール形態を推奨するものであり、中国のコンテナボード市場における箱の需要基盤をより確固たるものにするものです。宅配便産業からの段ボール需要は、2026年に900万トンを超える見込みであり、製紙メーカーの価格設定が依然として圧力を受けている中でも、物流需要は依然として増加していることを示しています。また、需要基盤は地方の県にも広がっており、中国の段ボール原紙市場の範囲は、従来型沿岸部の製造拠点を超えて拡大しています。

飲食品包装の需要集中度

飲食品は依然として中国段ボール原紙市場における最大の需要源であり、2025年にはエンドユーザーシェアの42.41%を占め、最も幅広い包装ニーズに対応しています。このカテゴリーはもはや出荷量だけで牽引されているわけではありません。生鮮食品、調理済み食品、乳製品、飲料の流通には、標準低仕様の輸送用包装よりも安定した箱の性能が求められるためです。コールドチェーン物流の普及により、耐湿性、積載強度、表面品質への要求が高まっており、中国の段ボール原紙市場で使用されるボードの付加価値が向上しています。中国の食品安全基準であるGB 4806.8は、特定の食品直接接触用途における再生繊維の使用を制限しており、高級食品包装需要の一部をバージンパルプやコートグレードへとシフトさせています。この変化により、認証済み材料や規制対応済みの製品ラインを持つ製紙メーカーは、中国の段ボール原紙市場において主要食品ブランドとの取引においてより強固な地位を築くことができています。また、これは製品構成の改善が、単に出荷数量の増加だけでなく、規制遵守や性能面のニーズによって牽引されていることを意味しています。

持続する供給過剰と価格競合

供給増加が実質的な需要吸収を上回り続けているため、持続的な供給過剰が依然として中国段ボール原紙市場における主要な構造的制約となっています。2025年の生産能力は3,819万トンに達した一方、生産量は2,820万トンにとどまり、産業全体の稼働率は70~80%台にとどまりました。この需給の不均衡により、産業の平均純利益率は2.3%にとどまり、出荷量が安定している時期であっても、多くの生産者が厳しい状況に置かれていました。2025年には約140の中小規模の生産ラインが閉鎖または転換されましたが、それでも中国コンテナボード市場の過剰供給の規模に対する対応としては不十分でした。北京当局の「イノベーション抑制」発言は、破壊的な価格競争を抑制したいという施策的な意向を示していますが、中国段ボール原紙市場における価格圧力の緩和は、依然として複数の投資サイクルにわたる新規生産能力の増加ペースの鈍化にかかっています。それが実現するまでは、中国段ボール原紙市場は販売数量は堅調であるも、利益率は圧迫された状態が続く可能性が高いと考えられます。

セグメント分析

2025年時点で、再生繊維は中国段ボール原紙市場シェアの69.14%を占めており、この原料基盤が依然として圧倒的な優位性を維持していました。この地位は、中国における充実した古紙(OCC)回収システムと、再生繊維加工を中心に構築された長年にわたる生産インフラに由来するものです。長江デルタと珠江デルタの大規模製紙工場は、依然として規模の経済、加工業者への近接性、古紙フローにおける輸送の簡便性といったメリットを享受しており、これが中国段ボール原紙市場におけるこの地域のコスト面での優位性を支えています。また、再生セグメントは、高価格よりも安定した生産量が重視される、大量生産型のテストライナーやフルーティングの需要にも適合しています。これが、汎用グレードの利益率が圧迫され続けているにもかかわらず、再生繊維が依然として中国段ボール原紙産業の基盤であり続けている理由です。

バージンパルプは2031年までCAGR4.68%で成長すると予測されており、中国段ボール原紙市場において最も成長の速い材料カテゴリーとなる見込みです。食品接触に関する規制、輸出用包装の要件、コールドチェーン流通におけるより厳格な仕様は、いずれも中国段ボール原紙市場全体においてバージンパルプベースグレードの役割を高めています。中国のGB 4806.8規格はこの変化を後押ししており、特定の主要な食品接触用途における再生パルプの使用を制限しているからです。ナインドラゴンズ・ペーパー社も、重慶、天津、北海、東莞において、化学パルプの生産能力をさらに250万トン増強することを目指しており、これは主要企業が、この高付加価値な材料構成を支える上流部門の体制を構築していることを示しています。その結果、中国のコンテナボード産業は二極化が進んでおり、一方の層は規模を重視した再生グレードに注力し、もう一方の層は、より高い価格決定力を持つバージンパルプ製クラフトライナーやコート製品へと移行しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- eコマースと小包配送の拡大

- 飲食品の包装強度

- プラスチック代替と環境配慮型包装規制

- 高性能コンテナボードへのプレミアム化

- 産地直送にはより強力なボードが必要

- 内陸部における小口貨物の増加が、製紙工場の立地構造に再均衡をもたらす

- 市場抑制要因

- 光ファイバーとエネルギーコストの変動

- 持続的な供給過剰と価格競合

- ドライパルプの輸入規制が低コスト繊維市場に混乱をもたらす

- 包装の削減により、1個あたりの繊維使用量が減少

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 材料別

- バージン繊維

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー産業別

- 飲食品

- 消費財

- 産業用

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nine Dragons Paper(Holdings)Limited

- Lee & Man Paper Manufacturing Limited

- Shanying International Holdings Co., Ltd.

- Shandong Sun Paper Industry Joint Stock Co., Ltd.

- Zhejiang Jingxing Paper Joint Stock Co., Ltd.

- Dongguan Jianhui Paper Co., Ltd.

- Shandong Chenming Paper Holdings Limited

- Shandong Bohui Paper Industry Co., Ltd.

- Longchen Paper & Packaging Co., Ltd.

- Liansheng Paper Industry(Longhai)Co., Ltd.

- Yuen Foong Yu Paper Manufacturing Co., Ltd.

- Jiangsu Rongsheng Pulp & Paper Co., Ltd.

- Guangzhou Paper Group Co., Ltd.

- Shandong Huatai Paper Industry Co., Ltd.

- Anhui Shanying Paper Industry Co., Ltd.

- Guangxi Jingui Pulp & Paper Co., Ltd.

- Zhejiang Yongtai Paper Co., Ltd.

- Zhejiang Zhengda Paper Co., Ltd.

- Hengfeng Paper Co., Ltd.

- Jiangsu Longchen Greentech Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日