日本の段ボール原紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064393

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

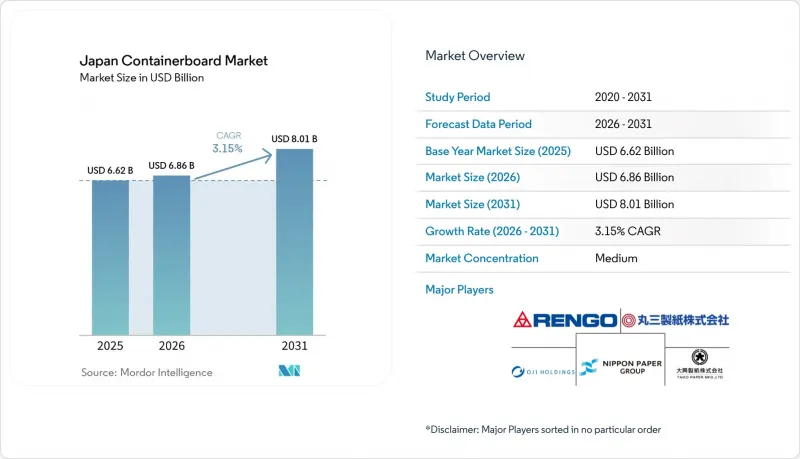

Mordor Intelligenceによると、日本の段ボール原紙市場規模は、2025年の66億2,000万米ドルから2026年には68億6,000万米ドルへと拡大し、2031年までに80億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR3.15%で成長する見込みです。

本レポートは、素材(バージン繊維および再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー産業(食品・飲料、消費財、産業用など)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

日本の段ボール市場動向とインサイト

プラスチック代替とリサイクル性の重視

日本における化石由来プラスチックからの脱却という法的義務により、日本の段ボール原紙市場の潜在的な需要基盤が拡大しています。食品接触用合成包装材に対するポジティブリスト制度が2025年6月1日に全面施行され、食品関連用途における非紙製フォーマットに対するコンプライアンス要件が引き上げられました。また、「容器包装リサイクル法」に基づくリサイクル義務により、構造が複雑なプラスチック製容器と比較して、単一素材の段ボール製品の相対的なコスト競争力が向上しています。これは、経済的要因やコンプライアンスの負担が上流工程へと移行しているため、最終消費者が積極的に持続可能な包装形態を選択していなくても、包装ユーザーは紙製品への移行が可能になることを意味します。王子製紙は、2024年度に達成した3,000トンから、2030年度までに持続可能な包装への代替を通じて年間5,000トンのプラスチック削減を目標とすることで、すでにその方向性を数値化しています。これにより、日本の段ボール市場には、短期的な消費者心理に依存せず、食品、小売、輸送用包装の決定において今後も重要性を維持する可能性が高い、政策に裏打ちされた需要チャネルが生まれます。

Eコマースと小包配送の需要

日本のデジタル小売経済は、日本の段ボール市場において、段ボールの使用量と必要な箱の仕様の両方を変えつつあります。日本のB2C Eコマース市場は2024年度に26兆1,000億円(1,864億米ドル)に達し、前年比5.1%増となりました。また、日本製品の越境購入額は合計5兆7,800億円(413億米ドル)となりました。食品・飲料のEC市場は3兆1,200億円(206億米ドル)に達し、冷蔵・生鮮配送形式で使用される断熱・防湿性の段ボール配送箱への需要を牽引しています。また、2024年のトラック運転手の時間外労働上限規制も、フルフィルメント事業者に対し、容積重量料金を削減し積載効率を向上させる、より薄型で寸法にぴったり合った箱への移行を促しています。2025年1月に発売されたレンゴーの自動梱包機「J-RexS」は、設備の革新が物流センターにおいて、適切なサイズの段ボール箱を大規模に生産することをいかに支援しているかを示しています。これらの変化は総合的に見て、日本の段ボール原紙市場が、小包数の増加だけでなく、スピード、容積効率、および自動化されたフルフィルメントを重視した梱包の再設計からも恩恵を受けていることを示しています。

OCC、エネルギー、および燃料費の変動

原材料コストの変動は、日本の段ボール原紙市場における生産者にとって、依然として最も直接的な収益圧迫要因となっています。東南アジア向け日本産OCCの輸出価格は、2024年8月の1トンあたり195~205米ドルから、2026年1月には145~150米ドルへと下落しました。これは、地域ごとの古紙価格がどれほど急速に変化し得るかを示しています。国内の古紙在庫も2025年12月末までに前年比61%増加し、これは一時的に原料調達圧力を緩和した一方で、需給状況の不安定さを示唆するものでした。製紙工場は燃料を大量に消費するため、エネルギーは第二のリスク要因となります。レンゴーは、より広範なコストおよび排出量削減への移行の一環として、2025年度に金津工場での石炭からLNGへの転換を完了しました。長期的な効率性が向上したとしても、原材料や燃料価格のこうした変動は、販売価格が完全に追いつく前に利益率を圧迫する可能性があります。このため、日本国内の段ボール原紙市場全体において、特に内陸輸送や変動の激しい輸出関連の古紙フローの影響を受けるメーカーにとっては、調達管理と価格転嫁が恒常的な課題となっています。

セグメント分析

2025年時点で、再生繊維は日本の段ボール市場シェアの67.48%を占めており、市場全体における主要な基材となっています。この優位性は、供給の安定性とコスト管理が最も重要視される標準的な輸送、小売物流、日常的な流通形態において、日本が古紙を長年にわたり好んで使用してきたことを反映しています。国内の製紙メーカーは、テストライナーや再生フルート用原料として再生繊維に大きく依存しています。これらのグレードは、高価な繊維コストを必要とせずに、幅広い国内の段ボール需要を満たすことができるためです。確立された回収習慣と厳格な選別も、再生原料を大規模に利用可能な状態に保つのに役立っており、これにより大衆市場向けの包装用途における安定した生産が支えられています。その結果、価格の安定性、現地での入手可能性、予測可能な性能が、絶対的な最高強度よりも重要視される場面では、再生繊維が依然としてデフォルトの選択肢となっています。

バージン繊維は2026年から2031年にかけてCAGR4.32%で拡大すると予測されており、これは日本の段ボール市場の一部が高性能包装へと移行していることを示しています。この成長は、厳しい用途において再生ライナーが常に提供できる以上のリングクラッシュ強度や破裂抵抗を必要とする、輸出向け産業用包装や電子機器の出荷に関連しています。大王製紙は2025年7月、三島市に年産能力2,000トンのセルロースナノファイバー商業プラントの操業を開始しました。これは従来の20倍の規模です。この投資は、生産者が物流や包装用途向けに、より薄く、かつ強度の高い板構造を開発するにつれ、素材のギャップが時間とともに縮小する可能性を示唆しています。日本の段ボール原紙市場における動向は明確です。再生繊維が依然として需要の大部分を占める一方で、バージン繊維の成長は、技術的な性能がより高い原料比率を正当化する用途によって牽引されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プラスチックの代替素材とリサイクル性に関する選好

- Eコマースと小包配送需要

- 安定した食品・飲料用段ボールの消費量

- エレクトロニクス、半導体、および産業用輸出包装の需要

- 保護包装におけるEPSに代わる段ボール緩衝材

- 物流改革による軽量化および自動化対応基板の需要

- 市場抑制要因

- OCC、エネルギーおよび燃料費の変動

- 再利用可能なプラスチック製クレートおよび代替包装形態との競合

- 2024年の物流規制変更が配送コストへの圧力を高めています

- 古紙の品質上限および不純物許容限度

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー産業別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oji Holdings Corporation

- Morishigyo Co., Ltd.

- Rengo Co., Ltd.

- Marusan Paper Mfg. Co., Ltd.

- Taiko Paper Mfg., Ltd.

- Osaka Paper Co., Ltd.

- Nippon Paper Industries Co., Ltd.

- Daio Paper Corporation

- Iwaki Daio Paper Corporation

- OTSU PAPER BOARD CO. LTD.

- Uemura Shiko Corporation

- Yoshizawa Kogyo Corporation

- Hokuetsu Corporation

- Tokushu Tokai Paper Co., Ltd.

- Shin Tokai Paper Co., Ltd.

- Mitsubishi Corporation Packaging Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日