フィリピンのコンテナボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

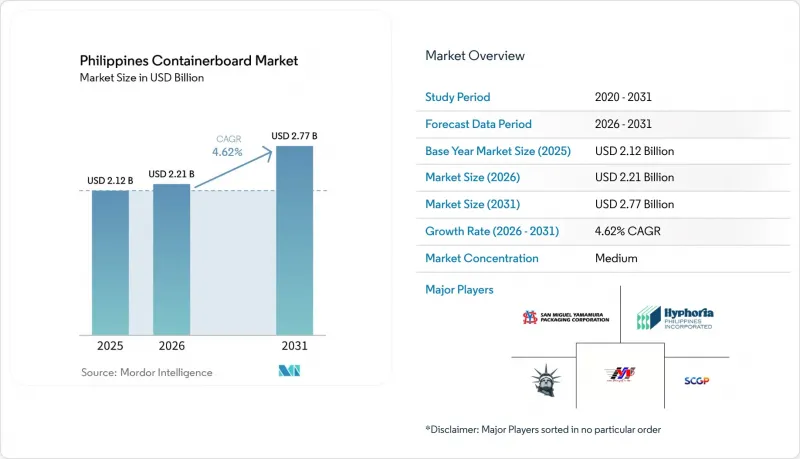

フィリピンのコンテナボード市場規模は、2025年の21億2,000万米ドル、2026年の22億1,000万米ドルから、2031年までに27億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.62%となる見込みです。

本レポートは、素材別(バージン繊維および再生繊維)、製品タイプ別(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー産業別(食品・飲料、消費財、工業用など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

フィリピンのコンテナボード市場の動向と洞察

包装食品・飲料の生産拡大

包装食品・飲料の生産は、都市部、地方、および島間を横断する流通チャネルにおいて継続的な輸送需要を生み出すため、フィリピンのコンテナボード市場にとって依然として最も強力な需要の柱となっています。フィリピン統計局の報告によると、食品の生産量指数は2025年5月に前年同月比15.7%上昇し、その後、産業活動全般の伸びが鈍化する中でも2026年2月には3.4%増加しました。これは、食品製造業が他の多くの製造業分野に比べてより堅調であることを示しています。米国農務省(USDA)海外農業局も、2026年に引き続き拡大が続くと予測しており、その要因の一部として、食品加工業者の物流上の摩擦を軽減するための政府の取り組みを挙げています。バランガイ主導の小売モデルは、箱の需要をさらに押し上げる要因となります。これは、スーパーマーケット中心のシステムに比べ、商品の輸送単位が小さく、補充サイクルが頻繁であるため、販売される製品単位あたりの箱の消費量が増加するからです。この傾向は、工業生産全体が鈍化している場合でも、フィリピンの段ボール市場が食品用途から持続的な需要を支えられている理由や、日用消費財に関連する加工業者が、主に選択的消費品分野に依存する企業よりも安定した受注基盤で事業を展開している傾向にある理由を説明する一因となっています。

Eコマース小包取扱量の増加

Eコマースは、小包配送や返品処理に使用される「1回限りの使用」を前提とした段ボール形式への包装需要シフトを通じて、フィリピンの段ボール市場を再構築し続けています。オンライン小売の流れは、従来の卸売流通とは異なります。注文が小口の出荷に分割されるため、段ボールの仕様が変化し、取り扱い数量が増加するとともに、軽量でありながら安定した品質の段ボールグレードに対する継続的な需要が生まれています。これにより、あらゆる用途で輸出用グレードの板紙を必要とせず、小包配送に適した再生テストライナーや軽量のフルート構造に対する需要が支えられています。この恩恵を最も強く受けているのは、ソーシャルコマースやマーケットプレースチャネルを利用する事業者向けに、小ロット生産、多様な寸法、迅速な納期に対応できる現地の加工業者です。その結果、包装需要が大手契約バイヤーにとどまらず、国内の販売業者、フルフィルメント事業者、宅配業者関連の顧客など、より幅広い層へと広がっているため、フィリピンのコンテナボード市場の顧客基盤は拡大しています。

輸入段ボールが地元製紙会社に与える価格圧力

輸入段ボール原紙は、依然としてフィリピンの段ボール原紙市場にとって深刻な制約となっています。これは、現地の製紙メーカーが、より優れた規模の経済と低い運営コストを持つ、より大規模な地域生産システムからの供給業者と競争を余儀なくされているためです。投資委員会(BOI)によると、国内の製紙セクターには22社の非統合型製紙メーカーがあり、その合計生産能力は年間165万メートルトンに上ります。これは現地市場としては相当な規模ですが、地域の有力企業と比較すると依然として細分化されています。また、2026年1月に関税委員会が「インドネシア産段ボール原紙の輸入は深刻な損害をもたらしていない」との判断を下し、その後、貿易産業省が最終セーフガード関税の適用を求める申し立てを却下し、輸入業者への現金保証金の返還を命じたことで、貿易政策による支援も弱まりました。この結果、特に国内生産者が旧式の機械に依存している場合や、高い操業コストに直面している場合において、外国産段ボール原紙が汎用グレードの市場でより自由に競争できる余地が再び生まれました。この圧力は、フィリピンのコンテナボード市場において特に重要な意味を持ちます。なぜなら、加工業者は輸入品を、現地製紙メーカーの価格設定に対する交渉の切り札として利用できるため、エンドユーザーの需要が堅調な場合でも、国内の利益率が圧迫されるからです。

セグメント分析

2025年には再生繊維が市場の67.83%を占めており、これはフィリピンのコンテナボード市場が、その操業基盤としてOCC(古新聞)や混合古紙にどれほど深く依存しているかを示しています。投資委員会(BOI)のPAPELS調査によると、フィリピンの製紙生産における再生繊維の含有率は95~100%に達しており、この状況は単なる商業的な選好というよりも、インフラの現実を反映していると言えます。実際には、フィリピンには商業規模のバージンパルプ用植林地が存在しないため、同国の段ボール業界は、地元の製紙工場が古紙を原料とするモデルを中心に構築されています。そのため、再生段ボールは安定した供給量を確保しており、その需要は、エンドユーザーの包装材の選択の変化だけでなく、回収効率、自治体の回収システム、および国内産古紙の品質と密接に結びついています。

バージン繊維は、2026年から2031年にかけてCAGR5.37%で成長すると予測されており、基盤は小さいもの、最も成長の速い素材分野となります。その機会は、特定の医薬品包装、高級消費財、より清浄な繊維グレードや認証済み繊維グレードを必要とする食品用途など、再生素材の使用が好まれない分野から生まれます。定評のあるバージンクラフトサプライヤーからの輸入により、コンバーターはこれらの基材を入手できるようになります。つまり、国内でのパルプ統合がなくても、付加価値の高い需要は拡大し得るということです。これにより、フィリピンのコンテナボード業界には「二極化」の構造が生まれています。総トン数では再生原料が依然として主流である一方、バージンパルプの用途は、より狭く、仕様重視のセグメントにおいて付加価値を獲得しているのです。SCGPが東南アジア全域の繊維包装設備のアップグレードに向けて策定した、2026年までの130億バーツ(3億5,400万米ドル)規模の投資計画は、フィリピンをネットワーク戦略に組み込んでいる地域企業にとって、高付加価値のポジショニングがますます重要になっていることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 包装食品・飲料の生産拡大

- Eコマース小包取扱量の伸び

- エレクトロニクスおよび産業用輸出包装の需要

- 国内の古紙回収・再利用の向上

- 段ボール原紙の地域利用を支援するセーフガード措置

- ISO 14001:2026の導入が、トレーサビリティのある繊維包装を後押ししています

- 市場抑制要因

- 輸入ボード価格が国内製紙メーカーに与える価格圧力

- ASEAN諸国と比較した高い電力コスト

- 主要都市圏以外におけるリサイクルセンターの不足

- 港湾の混雑とコンテナ運賃の高騰

- 業界バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー産業別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- United Pulp and Paper Co., Inc.

- San Miguel Yamamura Packaging Corporation

- Valenzuela Packaging Container Corporation

- Hyphoria Philippines Inc.

- Papercon(Phils.)Inc.

- 3D Container and Packaging Phils. Corp.

- Total Packaging Solutions and Manufacturing, Inc.

- Mina Moto Packaging Corp.

- Corbox Corporation

- Liberty Corrugated Boxes Mfg. Corp.

- Davao Fibreboard Packaging Plant Inc.

- Duraboard Packaging Corp.

- Goldrich Industrial Packaging Corporation

- Malinta Corrugated Boxes Manufacturing Corporation

- Tenaga Pack Solution Inc.

- Cr8tive Boxes and Labels Corporation

- SBC Packaging OPC

- GagMax Packaging Solutions Inc.

- STC Paper and Plastic Packaging Solutions

- SuperPack Enterprises

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日