欧州の段ボール原紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063919

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

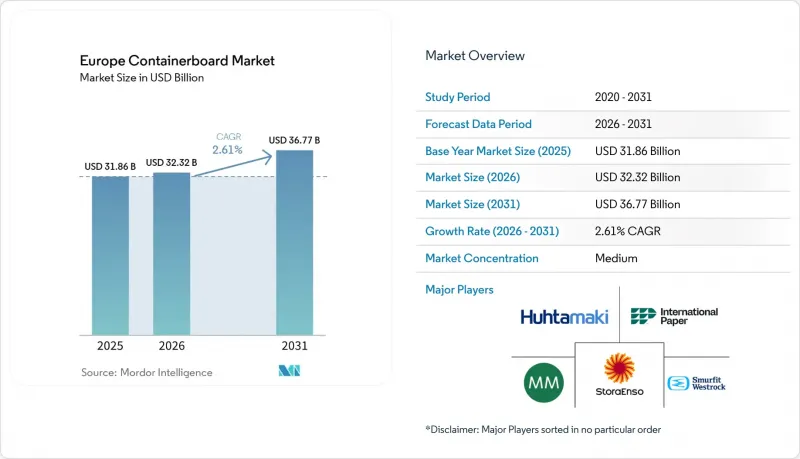

Mordor Intelligenceによると、欧州の段ボール原紙市場は、2025年に318億6,000万米ドル、2026年に323億2,000万米ドル、2031年までに367億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR2.61%で成長すると見込まれています。

本レポートは、素材(バージン繊維および再生繊維)、種類(クラフトライナー、テストライナー、フルーティング)、エンドユーザー(食品・飲料、消費財、産業用など)、および地域(ドイツ、フランス、イタリア、スペイン、英国、ロシア、およびその他欧州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の段ボール原紙市場の動向とインサイト

Eコマースおよびオンライン小売の成長

Eコマースは、そのペースが以前のパンデミックによる急増期とは異なり、より安定した物流サイクルを反映しているもの、欧州のコンテナボード市場に対して引き続き堅調な支えとなっています。また、オンライン小売業者が、標準的な茶色の輸送用ケースではなく、適切なサイズの箱、より高い積載性能、およびデジタル印刷への適応性を求める傾向が強まっているため、需要のパターンも変化しています。この変化は、出荷量だけでなく、繊維の配合やボードの仕様も変えるため、重要な意味を持ちます。ドイツでは、この影響が実際にどのように作用しているかがすでに示されています。2024年には、輸送用梱包材が段ボール板売上高の6.7%を占めていますが、品質基準への影響は、そのシェアをはるかに超えて及んでいます。2026年初頭は、多くのメーカーが予想していたよりも良好な出荷量の動向で幕を開けました。これは、主要市場における在庫補充や包装材の切り替えサイクルが活発化していることを裏付けています。その結果、欧州のコンテナボード市場では、輸送効率とブランドイメージの演出を両立させる、軽量でありながら高性能なボードの組み合わせへの需要シフトが見られます。

リサイクル可能な包装を後押しする厳格なサステナビリティ規制

規制は、欧州のコンテナボード市場における需要形成要因として最も明確な要素の一つです。PPWR(包装・包装材規制)が2025年2月11日に発効し、2026年8月12日から広く適用される予定となっているためです。この規制では、2030年までにEU市場に投入されるすべての包装がリサイクル可能であることが求められており、製品カテゴリーを問わず包装の選択に影響を与えるリサイクル性能の枠組みが導入されます。これにより、多くの混合素材パッケージよりも既存の回収・選別システムに適している繊維系パッケージ形式に、直接的な商業的優位性が生まれます。イタリアは、段ボール包装のリサイクル率が2024年に92.5%に達し、EUの2030年目標である85%をすでに上回っていることから、準備が整っていることを示す有益な指標となっています。ドイツでも紙の回収率が90%を上回る状況が続いており、この地域全体における再生段ボールの構造的な重要性がさらに強まっています。したがって、欧州の段ボール市場は、サステナビリティに関するメッセージだけでなく、高い回収率と優れた選別成果を目的として設計された包装形態をますます評価する規制枠組みの恩恵も受けています。

古紙回収率と価格の変動

古紙の変動性は、欧州の段ボール原紙市場、特に再生繊維に全面的に依存している製紙工場にとって、依然として最も差し迫った事業リスクとなっています。2025年4月、回収量の減少と輸出競争による供給逼迫を受け、欧州全域でOCCグレード1.04および1.05の価格が1トンあたり20~30ユーロ(1トンあたり22~33米ドル)上昇しました。この圧力が重要となる理由は、規制によって再生繊維の需要が押し上げられている一方で、消費活動が鈍化したり輸出需要が改善したりすると、原料供給基盤が逼迫する可能性があるためです。このミスマッチは、再生段ボールメーカーにとって厳しい利益構造を生み出しています。なぜなら、原材料コストの上昇が必ずしも段ボール価格にそのまま転嫁されるとは限らないからです。また、この状況は、一部の中堅企業が、単にオープンマーケットでの古紙(OCC)購入に依存するのではなく、資産の回収や長期的な原料調達ルートの確保を図ろうとしている理由も説明しています。したがって、欧州の段ボール市場は、循環型経済の目標が需要を支えている一方で、回収繊維の経済性が、その需要をどの程度収益性高く満たせるかを依然として制限するという、繰り返される緊張に直面しています。

セグメント分析

2025年時点で、再生繊維は欧州段ボール市場の62.83%を占めていました。これは、同地域の成熟したOCC回収システム、循環型経済に対する政策的な優遇措置、そして原料供給状況が安定している際に再生グレードが維持できるコスト優位性を反映したものです。この主導的な地位は、2024年にドイツの段ボール業界が紙原料の81.8%以上を再生繊維から調達していたという事実によってさらに強固なものとなっています。再生繊維の基盤は、確立された回収インフラやブランド所有者のサステナビリティ目標を支援するものであり、EUの包装政策の方向性ともよく合致しています。一方で、地域ごとの状況は一様ではなく、イタリアでは依然として、食品接触用途や輸出向け用途において高品質なバージングレードへの依存度が高い状況です。この不均一性は重要な意味を持ちます。なぜなら、欧州のコンテナボード市場が、すべての国において同じペースで、あるいは同じ性能上のトレードオフを伴って再生素材への移行を進めているわけではないことを示しているからです。

バージン繊維は依然として市場規模の小さいセグメントですが、加工業者やブランドオーナーが、湿気に敏感な用途、輸出向け用途、食品グレード用途において性能の確実性を依然として求めているため、2031年までCAGR3.62%で成長すると予測されています。問題は強度だけではありません。再生原料の品質がロットごとにばらつきやすい場合、純度、バリア性との適合性、加工の一貫性も重要となるからです。このため、規制が循環型素材を後押しし続けているにもかかわらず、欧州の段ボール業界の一部では、再生材への代替には現実的な限界が生じています。また、製品の不具合が生じた場合のコストが、繊維コストの上昇を上回る場合でも、メーカーがプレミアムクラフトライナーやハイブリッドソリューションへの投資を継続している理由もここにあります。したがって、欧州の段ボール市場では再生材の基盤は引き続き大きくなりますが、原材料コストの最小化よりも信頼性が重視される分野では、バージン材を主成分とするグレードや性能重視のグレードの成長が続くと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースおよびオンライン小売の成長

- リサイクル可能な包装を後押しする厳しいサステナビリティ規制

- 小売チェーンにおける棚出し済みパッケージの需要の高まり

- プラスチック包装から紙製包装への代替が進んでいます

- 耐湿性コンテナボードを必要とする国境を越えた果物輸出ルートの拡大

- 仕分け効率向上のためのコンテナボードへのデジタル透かし技術の導入

- 市場抑制要因

- 古紙の回収率および価格の変動

- 欧州の製紙工場における高騰するエネルギーコスト

- 軽量マイクロフルート・ソリッドボードからの競合の激化

- バージン・クラフトライナー用強度添加剤に影響を及ぼすトールオイルロジンの供給逼迫の可能性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー

- 地域別

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit Westrock plc

- International Paper Company

- Mondi plc

- Stora Enso Oyj

- Holmen AB

- Svenska Cellulosa AB SCA

- Metsa Board Oyj

- Klingele Paper & Packaging Group

- Pro-Gest S.p.A.

- Hamburger Containerboard

- VPK Packaging Group NV

- LEIPA Group GmbH

- SAICA Group

- Reno de Medici S.p.A.

- Burgo Group S.p.A.

- Cartiera del Chiese S.p.A.

- Huhtamaki Oyj

- Mayr-Melnhof Karton AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日