ドイツの段ボール原紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063883

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

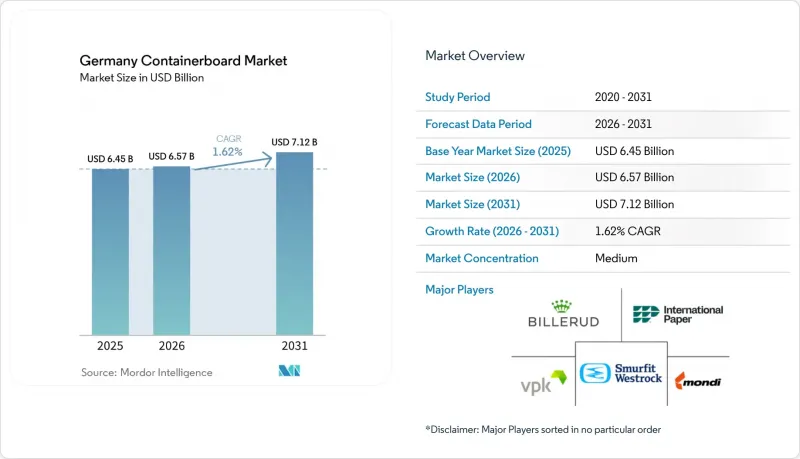

Mordor Intelligenceによると、ドイツの段ボール原紙市場規模は、2025年の64億5,000万米ドルから2026年には65億7,000万米ドルに拡大し、2031年までに71億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR1.62%で成長する見込みです。

本レポートは、素材(バージン繊維および再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー(食品・飲料、消費財、産業用など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツのコンテナボード市場の動向とインサイト

Eコマースおよびオムニチャネル・フルフィルメント需要の高まり

ドイツのオンライン小売市場は2025年に924億ユーロ(1,000億米ドル)に達し、2024年から4%増加しました。マーケットプレースプラットフォームが成長を牽引する一方で、非マーケットプレースチャネルは平均5.4%減少しました。この傾向により、段ボール需要は少数の大手物流事業者に集中しており、ドイツのコンテナボード市場において、短納期や厳密に構成された軽量フォーマットの価値が高まっています。段ボールは、保護性、リサイクル性、自動化への適合性において依然として優れていたため、2024年のドイツのEコマース包装市場で90%のシェアを占めました。2024年、ドイツのEコマース普及率は87%に達し、住民1人あたりの平均小包配送数は54件でした。また、宅配・エクスプレス・小包セグメントは、2031年までCAGR3.4%で拡大すると予測されています。そのため、ドイツのコンテナボード市場では、従来の配送モデルで使用されていた重量級の小包用グレードよりも、適正サイズの再生ミディアムおよびテストライナーのフォーマットに対する需要が高まっています。

二次包装および輸送用包装におけるプラスチックから紙への代替

ドイツでは、商業バイヤーと規制当局の双方が、リサイクルの容易化とコンプライアンスコストの削減を推進していることから、プラスチック製輸送容器から紙製代替品への移行が進んでいます。欧州全体では、2023年に紙および段ボールのリサイクル率が87%に達したのに対し、プラスチックは42.1%にとどまっており、EPR(拡大生産者責任)制度の下で、繊維系包装材の経済的メリットがさらに強まっています。ハイデルベルガー・ドルックマシーネンAGとDHBWハイルブロンが共同で実施した2030年までの包装に関する調査では、柔軟な紙製包装材が今後10年間で年率4.5%以上成長すると予測されています。Hugo Beck社とMondi社は、Interpack 2026において、二次包装にプラスチック製シュリンクフィルムの代わりに70 gsmのクラフト紙を使用した「Paper S」スリーブラッパーを展示し、その実用例を紹介しました。ドイツのコンテナボード市場において、この変化は、輸送用途における厚手のライナーボードよりも、中厚のクラフト紙や特殊フルートグレードへの需要増を後押ししています。

エネルギー、ガス、およびOCCコストの変動

エネルギーコストの変動は、依然としてドイツのコンテナボード市場における最も明白な構造的制約となっています。これは、ドイツの再生紙グレードが天然ガスコストの影響を強く受け続けているためです。ファストマーケッツの報告によると、テストライナーの生産におけるエネルギー消費の68%が天然ガスに依存しており、ホワイトライナー付きチップボードでは92%に達する可能性があります。ドイツの天然ガス価格は2025年第2四半期に2024年第2四半期比で18%上昇し、エネルギー価格の高騰が続く中、2026年初頭においても生産者はさらなる値上げを模索していました。ドイツの段ボール原紙市場において、この影響を最も強く受けているのは、非統合型加工業者や再生紙グレードの製紙メーカーです。これら企業は、コストヘッジを行う余地が少なく、エネルギー価格と繊維原料価格の同時高騰を吸収する余地も限られているためです。

セグメント分析

2025年時点で、ドイツの段ボール原紙市場におけるバージン繊維のシェアは62.5%を占めていましたが、再生グレードは2031年までCAGR2.1%で成長すると予測されています。再生原料の成長が最も著しいのは、消費財、小売物流、およびFMCG(日用消費財)の用途であり、これらの分野では調達部門が高品質な再生繊維を積極的に採用しています。ドイツのクローズドループ型回収体制がこの移行を支えています。これは、紙・板紙・段ボールとして回収される商業輸送用梱包材の重量の88%を段ボールが占めているためです。この傾向は、特に小包や店頭陳列用フォーマットにおいて顕著であり、自動段ボール製造機では、より良い原紙の準備とよりクリーンな古紙(OCC)ストリームによる寸法の一貫性の向上が重視されています。

一方、医薬品二次包装、生鮮食品、厚肉工業用段ボールにおいては、破裂強度、印刷適性、耐湿性が依然として重視されているため、バージンパルプ製ボードが構造的な役割を果たし続けています。2024年のドイツの実務者調査によると、回答者の80%が、投入される包装材に含まれるバージンパルプを、再生パルプの品質向上に寄与する要素として捉えています。そのため、ドイツのコンテナボード市場は、再生パルプ100%への完全移行ではなく、よりバランスの取れた原料構成へと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースおよびオムニチャネル・フルフィルメント需要の高まり

- 二次包装および輸送用包装におけるプラスチックから紙への代替

- 食品・飲料の出荷時の衛生管理および店頭陳列対応のニーズ

- ドイツの包装資材調達における再生繊維の高い受容度

- 自動段ボール製造機における100 gsm未満の軽量グレードの採用

- ホワイトトップおよび特殊ライナーの革新に向けた代替繊維のブレンド

- 市場抑制要因

- 変動の激しいエネルギー、ガス、およびOCCコスト

- 工業生産の低迷と受注の慎重さ

- 再生繊維の輸出混乱が国内の供給経済を歪めている

- 完全な収益化に向けたPPWRのコンプライアンスおよび文書化コスト

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Progroup AG

- Papierfabrik Palm GmbH & Co. KG

- Hamburger Rieger GmbH

- LEIPA Georg Leinfelder GmbH

- Klingele Paper & Packaging SE & Co. KG

- Papierfabrik Adolf Jass GmbH & Co. KG

- THIMM Group GmbH+Co. KG

- Dunapack Spremberg GmbH & Co. KG

- Mondi plc

- Smurfit Westrock plc

- Saica, S.A.

- VPK Group NV

- Model GmbH

- Rondo Ganahl AG

- Billerud AB

- Metsa Board Corporation

- Schumacher Packaging GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日