スペインの段ボール原紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063963

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

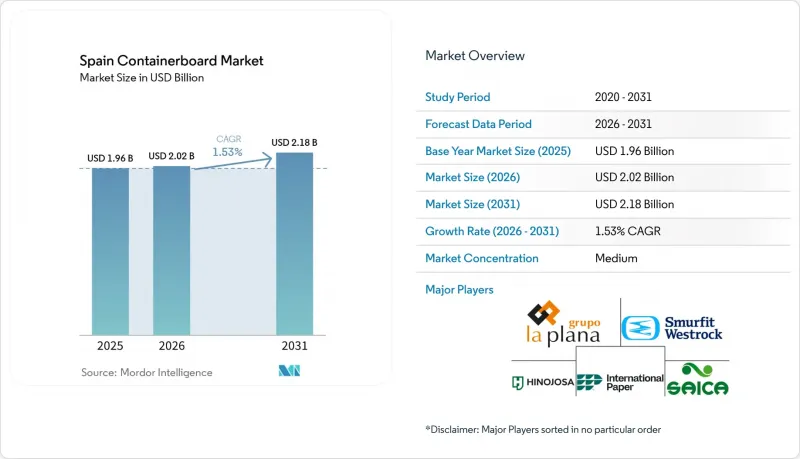

Mordor Intelligenceによると、スペインの段ボール原紙市場規模は2025年に19億6,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年までに21億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは1.53%となる見込みです。

本レポートは、素材(バージン繊維および再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー産業(食品・飲料、消費財、産業用、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインのコンテナボード市場の動向とインサイト

食品輸出および生鮮食品向け段ボールの需要

スペインの農産食品輸出基盤により、スペインの段ボール市場は生鮮食品の貿易フローと密接に結びついています。2025年には、生鮮果物・野菜の輸出額が186億6,600万ユーロ(202億米ドル)に達しました。これは出荷量が4%減少したにもかかわらず達成されたものであり、高付加価値品目が輸送単位当たりの包装価値密度を押し上げたことを示しています。2025年、アンダルシア州は国内の果物・野菜輸出量の33%を占め、バレンシア州は28%を占めており、両地域は段ボール需要の中心的な発注拠点となっています。輸出業者が低付加価値の農産物からベリー類、核果類、特産野菜へと移行するにつれ、包装仕様は厳格化され、平均的な段ボールグレードも上昇しています。2024年、スペインの中国向け農産物・食品輸出額は77億米ドルに達しました。これにより物流距離が長くなり、輸出チェーン向けの段ボール製品には、耐圧性や積載性に対する要件が高まっています。2024年12月に署名されたEU・メルコスール協定は、スペインの貿易を0.6%~1.4%押し上げると予想されており、マルチモーダル輸送に適した輸出向け段ボール板へのさらなる需要を支えるものと見込まれます。これにより、スペインのコンテナボード市場は、輸出量だけでなく、スペインが海外へ輸出する商品の価値構成の変化にも左右されることになります。

Eコマース小包と適正サイズ化の成長

小包の取扱いは、スペインのコンテナボード市場に対し、加工ボードに対する着実な需要増をもたらしています。スペインでは2024年に過去最高の13億300万件のEC出荷を処理し、2019年の5億3,800万件から240%増加しました。一方、2026年の物流パッケージ取扱量は1日あたり330万件に達しています。ICEXは2025年のEコマース成長率を5.4%と予測しており、これは当期における小包取扱量の継続的な増加を裏付けています。物流ネットワークが、小包ロッカーや自動搬送ラインにより適した、適正サイズで形状が可変な梱包へと移行するにつれ、変化が生じているのは箱数だけでなく、形状の精度にも及んでいます。スペインの物流事業者は、ルート最適化や倉庫の自動化を急速に導入しており、これにより、自動フルフィルメントと効率的な容積利用をサポートできる梱包資材が好まれています。需要は食料品やクイックコマースのチャネルにも広がっており、密集した都市部の配送ネットワークにおいては、段ボール製の二次包装が依然として標準的な輸送手段となっています。この傾向により、スペインのコンテナボード市場は、単なるコモディティとしての量だけでなく、付加価値のある加工形態からもより多くの支えを得ています。

再生繊維とエネルギーコストの変動

スペインの段ボール原紙市場における主なリスクは、最終需要の急減ではなく、コスト転嫁にあります。2025年の需要のうち再生繊維が60.18%を占めており、市場の大部分が古紙(OCC)価格やエネルギーコストの変動の影響を受けやすい状態が続いていることを示しています。欧州のOCCベンチマーク価格は、2025年秋初めの1トン当たり120ユーロ(135.4米ドル)から、年末には1トン当たり105ユーロ(118.5米ドル)へと下落しました。これは、下流需要の低迷、中国による乾式再生パルプの輸入停止、および西欧における在庫過剰を反映したものです。この価格下落によってリスクが解消されたわけではありません。繊維価格の不安定さが続き、非統合型メーカーの利益率計画や在庫戦略に混乱をもたらし続けているからです。エネルギーへの依存もさらなる懸念材料となっています。EUにおける再生段ボール生産で消費されるエネルギーの68%は天然ガスに由来しており、ガス価格が1MWhあたり10ユーロ(11.2米ドル)上昇すると、再生包装用紙の変動生産コストは1トンあたり最大20ユーロ(22.5米ドル)押し上げられます。スペインの段ボール原紙市場において、この圧力は、自家発電設備、バイオマス支援、あるいは長期的なエネルギーヘッジを持たない再生紙グレードの製紙工場で最も強く感じられます。

セグメント分析

2025年、スペインの段ボール原紙市場において再生繊維は60.18%を占め、このセグメントは原料構成の中で主導的な地位を占めました。このシェアは、スペインの確立された製紙工場基盤、高い段ボール回収率、そして多くの標準的な用途において、輸入バージンクラフト紙よりも再生紙を調達する方がコスト面で有利であることを反映しています。エル・ブルゴ・デ・エブロにあるサイカ社のPM9は、100%再生繊維から年間40万トン以上の軽量再生段ボールを生産しており、同機械は効率性と持続可能性を向上させるため、2026年3月に計画されていたアップグレードを完了しました。スペインの90%という段ボール回収率は安定した原料供給を支えていますが、自社回収網を持たない製紙工場は、2025年に見られるような1トン当たり105~120ユーロ(118~135米ドル)の範囲内でOCC価格が変動する場合、依然として影響を受けやすい状況にあります。

バージンパルプは2031年までCAGR1.79%で成長すると予測されており、出発点は小さいもの、より急速に成長する原料基盤となる見込みです。この成長は、高級生鮮食品の輸出やEC用途における需要の拡大を反映しており、これらの分野では、破裂強度や耐圧性において依然として高性能な繊維原料が好まれています。セグメント別に見ると、バージン繊維はスペインの段ボール市場において成長が著しい分野であり、ここでは原材料コストのみよりも性能仕様の方が重要視されています。エンセ社がアス・ポンテスに建設を計画している漂白再生繊維バイオプラントは、政府からの暫定資金2,470万ユーロ(2,780万米ドル)の支援を受け、2025年8月に発行された統合環境認可も取得しており、生産者が再生繊維とバージンスタイルのグレード間の性能格差を縮めようとしていることを示しています。したがって、スペインの段ボール原紙業界は依然として再生繊維が主導していますが、より強靭で専門性の高いグレードへの商業的な需要の高まりにより、バージンパルプを原料とするソリューションがわずかながら成長の優位性を獲得しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品輸出および生鮮食品向け段ボール需要

- Eコマース小包と適正化による成長

- リサイクル可能性に関する規制は、繊維製包装に有利に働いています

- 充実した再生繊維およびリサイクルインフラ

- イベリア半島の物流における自動化対応パッケージングの需要

- 強度の高い再生ライナーボード向け農業残渣由来ナノセルロース

- 市場抑制要因

- 再生繊維およびエネルギーコストの変動

- 再利用可能な輸送用梱包材の義務化

- 生鮮食品業界における再利用可能なプラスチック製クレートへの移行

- スペインのリサイクル段ボール原紙生産拠点における工場操業停止リスク

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー産業別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAICA Pack, S.L.

- Smurfit Westrock plc

- International Paper Company

- Hinojosa Packaging Group, S.L.

- Cartonajes de la Plana, S.L.U.

- Cartonajes Santorroman, S.A.

- Ondupack, S.A.U.

- Papresa, S.A.

- Klingele Paper & Packaging SE & Co. KG

- Cartonajes Europa, S.A.

- Cartondis, S.A.

- Vegabaja Packaging, S.L.

- Cartonajes International, S.A.

- Macopa, S.A.

- INECO, S.A.

- Avance Carton Ondulado, S.L.

- Cartonajes Valles Gasset, S.A.

- Cartonajes Arregui, S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日