米国のコンテナボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063884

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

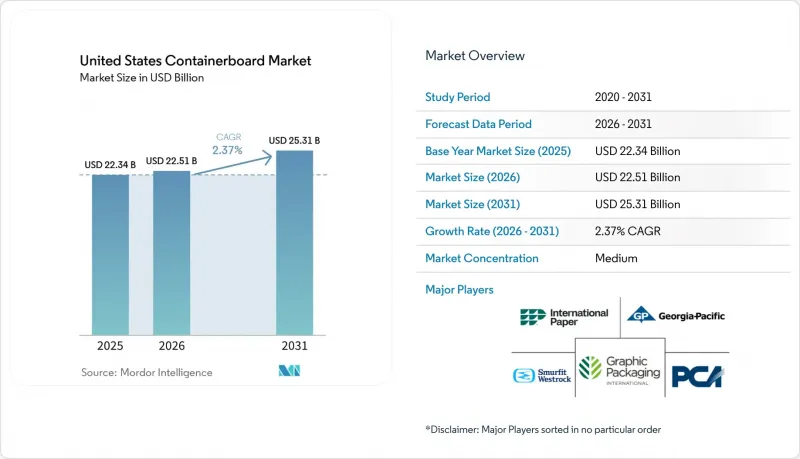

Mordor Intelligenceによると、米国の段ボール原紙市場規模は2025年に223億4,000万米ドルと評価され、2026年の225億1,000万米ドルから2031年までに253億1,000万米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは2.37%となる見込みです。

本レポートは、素材(バージン繊維および再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、およびエンドユーザー(食品・飲料、消費財、産業用など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のコンテナボード市場の動向とインサイト

Eコマースおよびオムニチャネル向け段ボール箱需要の増加

小包の増加がもはや箱の需要に1対1で結びつかないとはいえ、オンライン小売は引き続き、米国コンテナボード市場における広範な需要の下支えとなっています。段ボール箱は依然として国内で出荷される商品の90%以上を占めており、繊維ベースの輸送用包装は国内商取引の中心的な役割を果たし続けています。フルフィルメント・ネットワーク内の構成は変化しており、より単純な仕様に代わって、ダイカット形式、単層構造、マイクロフルート設計が増加しています。この変化は、単なる汎用グレードの中芯だけでなく、より強度が高く軽量なグレードを供給できるメーカーに有利に働いています。ラボバンクは2026年初頭、ECの伸びが小包単位での軽量化によって一部相殺されるため、需要は2027年末まで概ね横ばいで推移するだろうと指摘しました。米国のコンテナボード市場において、これはオムニチャネル需要が工場の稼働率を支えている一方で、利益率の向上には製品構成の変化がより大きな役割を果たしていることを意味します。

リサイクル素材含有率の引き上げと低コスト化の義務化の拡大

ブランドオーナーは、包装仕様を紙ベースの形式へとより多く転換しており、これが米国のコンテナボード市場における需要を後押ししています。アマゾンは北米のフルフィルメントセンターからプラスチック製エアーピローの95%を撤去し、100%再生素材で作られた紙製充填材に置き換え、年間150億個のプラスチック製エアーピローの使用を回避しました。この動きは、1つの大手荷主による包装の再設計が、広範なサプライチェーン全体の繊維需要をいかに変えるかを示しています。また、これは再生繊維グレードの需要を支えるものでもあります。なぜなら、使用済み製品由来の再生素材は、単なるブランディングの選択肢ではなく、調達要件の一部としてますます重視されているからです。段ボール包装は既存の回収システムに適合しており、多くの競合素材よりも容易にリサイクル性の期待に応えられるため、米国のコンテナボード市場はこの変化の恩恵を受けています。関連する効果として、より多くの紙製包装が最終的に古紙(OCC)の流れに戻ることになり、回収繊維への需要が高まる中でも、再生原料の補充に寄与しています。

フレキシブル・メーラーおよび「Ship-in-Own-Container」への代替

フレキシブル・メーラーやSIOC(Ship-in-Own-Container)プログラムは、本来であれば米国のコンテナボード市場を支えていたはずの段ボール箱の需要の一部を減少させています。アマゾンの報告によると、配送に占める段ボール箱の割合は43%から40%に低下した一方で、SIOCへの参加率は8%から11%に上昇しました。この影響は、小口EC分野で最も顕著に見られます。この分野では、クッション入り封筒や商品用パッケージを使用することで、追加の段ボール箱が不要になる場合があります。これにより、システムから小包の需要がなくなるわけではありませんが、1出荷あたりの段ボール使用面積は減少します。同時に、残りの段ボール出荷には、より強度が高く、より専門的な板紙が必要となる場合が多く、これが構成の変化による数量の減少を一部相殺しています。とはいえ、主要なプラットフォームが適した商品を段ボール箱を使用しない、あるいは外箱なしの形式へと移行し続けるならば、米国のコンテナボード市場は成長において実質的な天井に直面することになります。

セグメント分析

2025年時点で、再生繊維は米国コンテナボード市場シェアの54.5%を占めており、2031年までCAGR3.4%という最も高い伸び率を示すと予測されています。この地位は、全米における古紙(OCC)の回収、選別、および製紙システムの長期にわたる整備を反映したものです。米国コンテナボード市場は長年にわたりこのインフラに依存してきましたが、近年、ブランドオーナーによる使用済み製品由来の原料(ポストコンシューマー)含有率に関する要求が高まったことで、その基盤はさらに強化されました。また、旧式のバージン繊維工場の生産能力削減により、未漂白クラフトグレードの供給基盤が逼迫し、システム全体における再生紙生産の相対的な比重が高まりました。Cascades、Kruger、Pratt Industries、ND Paperなどのメーカーは、汎用グレードに留まるのではなく、より高機能な再生ライナーボードやミディアムボードの提供に投資を進めています。カスケーズ社によると、同社の超高性能ライナーボードは100%再生繊維(うち90%が使用済み製品由来)を使用しており、軽量かつ高速な段ボール製造向けに設計されています。この製品の方向性は、米国のコンテナボード業界が、性能が重視される用途において、いかに再生素材の採用を推進しているかを示しています。

表面品質、破裂強度、および食品接触の安全性の確保が、再生パルプのみでは依然として満たしにくい用途においては、バージンパルプの重要性は変わりません。プレミアムクラフトライナー、輸出用包装、および一部の小売向けフォーマットでは、バージングレードに対する機能的なプレミアムが引き続き支持されています。米国のコンテナボード市場では、信頼性やブランディングの要件が厳しい包装分野において、依然としてバージンパルプの生産に依存しています。Mordor Intelligenceの報告によると、2024年の北米の段ボール生産量の89%がCoC(生産履歴)認証を取得しており、2023年の76%から増加しています。これは、認証済みのバージン原料への継続的な投資に加え、持続可能性に関する文書化がより広範に行われていることを示しています。また、ジョージア・パシフィック社は2025年にフロリダ州パラトカ工場への8,300万米ドルの拡張計画を発表し、クラフト紙ベースの生産に対する継続的な設備投資を強調しました。その結果、市場では再生パルプが規模と成長の面で主導権を握る一方、バージンパルプはグレードのハイエンド分野において依然として重要な位置を占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースおよびオムニチャネル向け箱の需要の増加

- 再生素材含有率および紙化に関する規制の強化

- 安定した食品・飲料の出荷需要

- 生産能力の合理化と業界の稼働率の引き締め

- 環境配慮型EPR料金がリサイクル可能な段ボール製品を後押し

- 軽量リサイクルライナーの革新による代替品の拡大

- 市場抑制要因

- フレキシブル・メーラーとShips-in-Own-Containerの代替

- OCCとエネルギーコストの変動

- 食品用途におけるPFASフリーバリア材の認定コスト

- 州ごとのEPRおよびコンプライアンスの複雑さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージンファイバー

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー別

- 食品・飲料

- 消費財

- 産業

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Paper Company

- Smurfit Westrock plc

- Packaging Corporation of America

- Georgia-Pacific LLC

- Pratt Industries, Inc.

- Cascades Inc.

- Graphic Packaging International LLC

- Hood Container Corporation

- Green Bay Packaging Inc.

- Atlantic Packaging, LLC

- Menasha Corporation

- Nine Dragons Paper Holdings

- New-Indy Containerboard LLC

- Kruger Inc.

- Saica Pack USA, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日