アジア太平洋のコンテナボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Containerboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063920

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

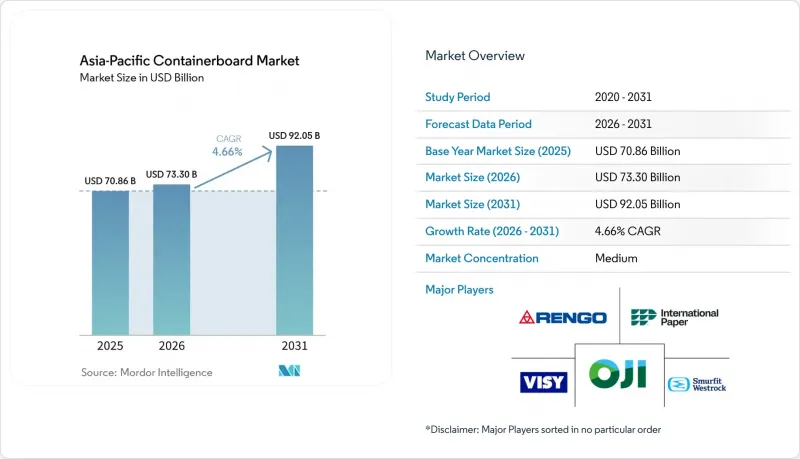

Mordor Intelligenceによると、アジア太平洋のコンテナボード市場規模は、2025年の708億6,000万米ドルから2026年には733億米ドルへと拡大し、2026~2031年にかけてCAGR 4.66%で推移し、2031年までに920億5,000万米ドルに達すると予測されています。

本レポートは、材料(バージン繊維と再生繊維)、製品タイプ(クラフトライナー、テストライナー、フルーティング)、エンドユーザー(飲食品、消費財、産業用、その他)、地域(中国、インド、日本、韓国、インドネシア、その他のアジア太平洋)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋のコンテナボード市場の動向と洞察

拡大するeコマース包装需要

eコマース活動の拡大は、アジア太平洋のコンテナボード市場にとって依然として最も強力な当面の促進要因となっています。これは、主要な地域経済圏において、段ボール製品がすでにeコマース小包の推定80%を扱っているためです。また、アルゴリズム主導の梱包最適化システムにより、1回の出荷あたりの段ボール使用量を最大30%削減できる一方で、より軽量で性能が安定したグレードへの需要が高まっているため、品質面での需要パターンも変化しています。この傾向により、アジア太平洋のコンテナボード市場は、自動化されたフルフィルメント、高速仕分け、高密度な小包ネットワークにおいて確実に機能するフルート用とライナー用グレードへとシフトしています。また、物流拠点の近くで短納期生産を迅速に行えるコンバータにも有利に働いています。物流拠点周辺では、現在、ボードのコストと同様にサービスのスピードが重要視されているからです。小包配送は一時的小売動向ではなく、継続的な物流ニーズであるため、アジア太平洋のコンテナボード市場は、他の多くの紙種に比べてより強固な需要基盤を維持しています。

使い捨てプラスチックに対する政府の規制

プラスチック段階的廃止施策により、アジア太平洋のコンテナボード市場における潜在的な需要基盤は、フードサービス産業、生鮮食品、医薬品流通、水産物輸送へと着実に拡大しています。オーストラリアでは、南オーストラリア州が2025年9月に追加の使い捨てプラスチック品の使用禁止を推進し、食品関連用途における紙製代替品への移行を後押ししました。この地域全体において、コンプライアンス規制により、調達決定においてトレーサビリティ、再生材料含有率、食品安全認証の重要性が高まっており、これがアジア太平洋の段ボール原紙市場における高付加価値製品の供給を支えています。これにより競合環境が変化しています。なぜなら、認証インフラを持たない製紙メーカーは、汎用グレードにおいてコスト競合を維持していたとしても、規制対象カテゴリーへの参入が困難になるからです。また、これによりアジア太平洋の段ボール原紙市場には、従来型段ボール需要に比べて貿易の変動や消費支出のサイクルに左右されにくい需要源が生まれています。

変動の激しい使用済み段ボール容器価格

使用済み段ボール箱の価格変動は、アジア太平洋のコンテナボード市場にとって依然として直接的な利益率リスクとなっています。これは、同地域の供給が再生グレードに支配されており、多くの製紙メーカーが依然として購入繊維に依存しているためです。回収繊維のコストが完成段ボール価格よりも急速に変動すると、中小メーカーは価格設定の柔軟性を失い、運転資金が急速に逼迫します。大規模な統合グループは、回収システム、パルプの垂直統合、あるいは広範な事業基盤を通じて外部の価格変動を相殺できるため、より強固な防御体制を築いています。ナインドラゴンズ・ペーパーの2025年度決算では、平均販売価格が下落したにもかかわらず、原料コストの効率化が利益を支えたことが示されており、原料価格が変動する局面における規模の経済の優位性が浮き彫りになりました。これにより、アジア太平洋の段ボール原紙市場は構造的に不均衡な状態が続き、輸入に依存するコモディティ系メーカーよりも、統合型大手メーカーの方が利益率を守りやすい状況となっています。

セグメント分析

2025年、アジア太平洋のコンテナボード市場シェアの67.83%を再生繊維が占め、標準段ボール生産における同地域の二次繊維への依存度を反映しています。この状況により、アジア太平洋のコンテナボード市場は、特に価格競合が依然として重要なeコマースや生活必需品セグメントにおける大量箱需要において、コスト面での優位性を確保しています。再生グレードは、小包取扱量の増加や小売流通により回収可能な段ボールが安定して供給される中、同地域で拡大する循環型包装システムとも合致しています。一方で、アジア太平洋の段ボール産業は依然として、繊維品質のばらつき、いくつかの市場における輸入パルプへの依存、古紙の仕様が不統一である場合の操業中断といった課題に直面しています。

バージンパルプは、2026~2031年にかけてCAGR5.37%で成長すると予測されており、これはアジア太平洋のコンテナボード市場における材料カテゴリーの中で最も速いペースです。この成長は、リサイクル材料の経済性を全面的に置き換えるというよりも、品質の向上を反映したものです。食品接触用途、医薬品、高級配送用形態では、より高い純度、印刷適性、強度の均一性が求められているためです。ナインドラゴンズ・ペーパーは2025年、荊州(ジンジョウ)と北海(ベイハイ)の各工場で、新しい漂白折り箱用板紙の生産ラインを稼働させました。これにより、再生段ボール用パルプを基盤とする事業から多角化を図り、高付加価値のバージングレードの生産能力を年間120万トン増強しました。その結果、アジア太平洋のコンテナボード市場は二極化しており、再生繊維が数量面で主導権を握り続ける一方で、バージングレードは、プレミアム用途や規制の厳しい用途において、より急速な成長を遂げています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマース用包装需要の拡大

- コールドチェーン物流インフラの拡充

- 使い捨てプラスチックに対する政府の規制

- サステイナブル包装に対する消費者の嗜好の高まり

- 段ボール箱へのスマート包装センサの組み込み

- 地域別製紙メーカーによる生産能力拡大

- 市場抑制要因

- 変動の激しい古段ボール(OCC)価格

- 中国における新規メガ製紙工場による供給過剰

- 厳格な排水規制によるコンプライアンスコストの増加

- 軟質包装形態からの競合激化

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 材料別

- バージン繊維

- 再生繊維

- 製品タイプ別

- クラフトライナー

- テストライナー

- フルーティング

- エンドユーザー別

- 飲食品

- 消費財

- 産業用

- その他

- 地域別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- その他のアジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit Westrock plc

- International Paper Company

- Nine Dragons Paper(Holdings)Limited

- Lee & Man Paper Manufacturing Ltd.

- Oji Holdings Corporation

- Rengo Co., Ltd.

- SCG Packaging Public Company Limited

- Shandong Sun Paper Industry Joint Stock Co., Ltd.

- Anhui Shanying Paper Industry Co., Ltd.

- Asia Pulp & Paper(APP)

- Visy Industries Holdings Pty Ltd.

- Nippon Paper Industries Co., Ltd.

- Mondi plc

- Daio Paper Corporation

- ITC Limited

- JK Paper Ltd.

- Marubeni Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日