ファーマコヴィジランスにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Pharmacovigilance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063835

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

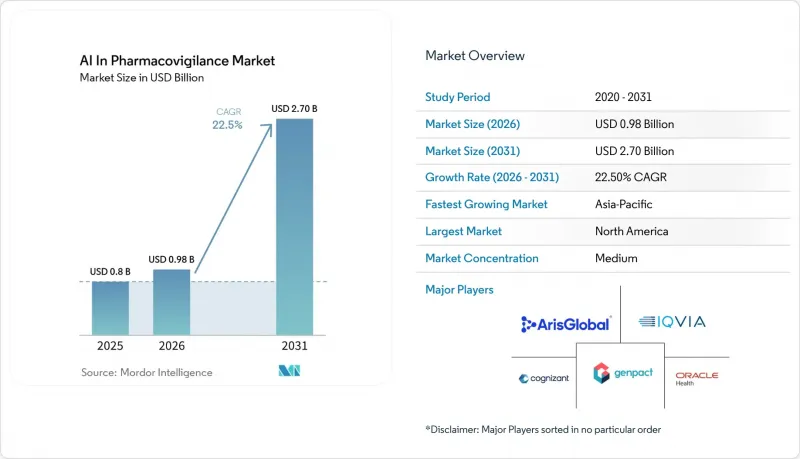

Mordor Intelligenceによると、ファーマコヴィジランスにおけるAI市場の規模は、2025年の8億米ドルから2026年には9億8,000万米ドルに拡大し、2031年までに27億米ドルに達すると予測されており、2026年から2031年にかけてCAGR22.5%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアプラットフォーム、サービス)、展開モード(クラウド型、オンプレミス型)、用途(有害事象事例の処理、シグナル検出および優先順位付け)、エンドユーザー(製薬・バイオテクノロジー企業、CRO、規制当局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のファーマコヴィジランスにおけるAI市場の動向とインサイト

安全性データの量と複雑さの増大

2024年、FAERSへのICSR(医薬品安全性報告)の年間提出件数は190万件を超え、同年にEudraVigilanceが受け付けたADR(有害事象報告)は170万件に達し、手動によるトリアージ業務に負担がかかっています。ソーシャルメディアの投稿、電子健康記録(EHR)の抽出データ、ウェアラブルデバイスのフィードは、従来のキーワードフィルターでは解析できないデータレイクを拡大させています。現在、AIパイプラインは構造化臨床報告書において85~100%の実体一致率を達成し、人間による修正をデータポイントのわずか3.5%にまで削減しています。新たなデータストリームが増えるたびに、24時間体制の規制報告期限に追いつかなければならないスポンサーにとって、ファーマコヴィジランスにおけるAI市場はますます不可欠なものとなっています。

リアルタイムモニタリングに向けた規制当局の推進

2024年に開始されたFDAのEDSTPでは、AIシステムを評価するための四半期ごとのスポンサー会議が予定されており、政策は事後報告から並行監督へと移行しています。大西洋を隔てた欧州では、改正されたEU規則により、販売承認保持者はデジタルチャネル上で自発的に報告された有害事象(ADR)を監視し、予期せぬ重篤な症例を15日以内に報告することが義務付けられています。ソーシャルメディアへの日々の投稿数は5億件近くに上り、そのうち約0.02%が医薬品や副作用に言及しています。この規模のデータを迅速にスクリーニングできるのはAIのみであり、これがファーマコヴィジランスにおけるAI市場への継続的な投資を後押ししています。

データプライバシーおよび国境を越えたデータ移転に関する規制

多国籍製薬企業は、GDPR、中国のPIPL、日本のAPPIといった、健康データの海外保存を制限する規制により課題に直面しています。その結果、これらの企業はデータセットを隔離するか、地域限定のクラウドソリューションを導入する必要があります。さらに、公開データを用いた事前学習により意図せず個人情報が埋め込まれる可能性があるため、LLM(大規模言語モデル)が患者を再特定してしまう重大なリスクが存在します。2025年の研究では、臨床事例における幻覚発生率が83%であることが明らかになりました。コンプライアンスコストが導入をさらに遅らせているため、ファーマコヴィジランスにおけるAI市場の短期的な成長は抑制されています。

セグメント分析

2025年には、Oracle Argus Safety、ArisGlobal LifeSphere、Veeva Vault Safetyスイートに牽引され、プラットフォームが収益の64.15%を占めました。これらのプラットフォームは、データ取り込み、MedDRAコーディング、およびE2B(R3)提出を単一の検証済み環境に統合し、監査リスクを最小限に抑えます。この統合された変更管理機能は、年間50万件以上の症例を扱うトップ20の製薬企業にとって特に魅力的です。一方、ファーマコヴィジランスにおけるAI市場の残りの部分を占めるサービスは、CAGR23.45%という堅調な成長を見せています。この急成長は主に、社内にバリデーションチームを持たない中堅バイオテクノロジー企業が、ターンキー型のアウトソーシングソリューションを選択していることに起因しています。EU AI法は、AIモデルの継続的な監視、定期的な再トレーニング、および説明可能性の評価を義務付けており、これによりコンサルティング業務が安定した収益源へと変化しています。

2025年には、クラウドモデルがファーマコヴィジランスにおけるAI市場の71.15%を占め、オンプレミス型ソリューションを上回るCAGR23.85%で成長すると予測されています。SaaSプラットフォームはバージョン管理不要のコンプライアンスを提供し、ベンダーがICH、MedDRA、およびFDAのフォームに対する変更を一夜で実装することを可能にします。この機能により、IQ/OQ/PQに関連するダウンタイムサイクルが排除されます。ユーザー1人あたり年間約600米ドルからの従量課金制により、組織は設備投資(CapEx)から運用費(OpEx)へと移行でき、サーバーの廃棄コストを回避できます。その結果、IT保守費用はオンプレミス環境に比べて40%低くなります。

地域別分析

北米は、6,000億米ドル規模の米国の製薬経済と、Sentinel Initiativeの8億人規模の広範な患者データベースに牽引され、2025年の収益の41.56%を占めました。同地域はクラウド導入率が最も高く、医薬品安全担当幹部の85%が2026年にAI予算の増額を計画しており、ファーマコヴィジランスにおけるAI市場での北米のリーダーシップを強固なものとしています。

一方、アジア太平洋地域はCAGR23.35%で成長すると予測されています。これは、世界全体の臨床試験の3分の1以上を占め、それに比例した安全性関連の業務負荷を生み出している中国、インド、日本、韓国に支えられたものです。2025年のPMDAによるICH E2B(R3)の適用やNMPAの整合化ロードマップを含む規制の調和により、標準化されたメッセージ構造内での国境を越えたデータフローが可能となり、SaaSの導入が促進されています。インドおよび東南アジア全域におけるクラウドアベイラビリティゾーンの拡大により、CROはハイパースケールGPUクラスターを活用しつつ患者データをローカルに保存できるようになり、地域におけるAIの導入が強化され、ファーマコヴィジランスにおけるAI市場規模の成長に寄与しています。

南米および中東・アフリカ地域は依然として規模は小さいもの、着実な進展を見せています。ブラジルの規制当局は、ファーマコヴィジランスにおけるAI市場のためのサンドボックスを導入しました。また、2024年からWHO指定機関として認定されているアフリカ医薬品庁は、地域的な市販後調査を調整しており、手作業によるスプレッドシートを超えたツールが必要とされています。こうした動向はベンダーのパイプラインを支え、ブロードバンドおよびクラウドインフラの進展に伴い、ファーマコヴィジランスにおけるAI市場の長期的な可能性を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 安全性データの量と複雑さの増大

- リアルタイム監視に向けた規制当局の推進

- 案件処理の自動化に向けたコスト圧力

- 患者報告アウトカムのためのソーシャルリスニングNLP

- 希少疾患のシグナル検出のための基盤モデル

- EHR交換を伴うフェデレーテッド・ラーニング協定

- 市場抑制要因

- データプライバシー/国境を越えたデータ移転に関する規則

- ラベル付き安全性データセットの不足

- アルゴリズムの不透明性対規制上の正当性

- GenAI推論の高い計算コスト

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェアプラットフォーム

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 用途別

- 有害事象の処理

- 信号検知および優先順位付け

- リスク管理と軽減

- 規制報告および申請

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 医療機器メーカー

- 規制当局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AB Cube

- Accenture

- Anju Software

- ArisGlobal

- Capgemini

- Clario(formerly BioClinica)

- Cloudbyz

- Cognizant

- Ennov

- Genpact

- IBM Merative

- IQVIA

- Oracle

- Parexel

- Sparta Systems(Honeywell)

- Tata Consultancy Services

- Thermo Fisher Scientific Inc.(PPD)

- United BioSource Corporation

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日