ファーマコビジランス自動化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmacovigilance Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063801

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

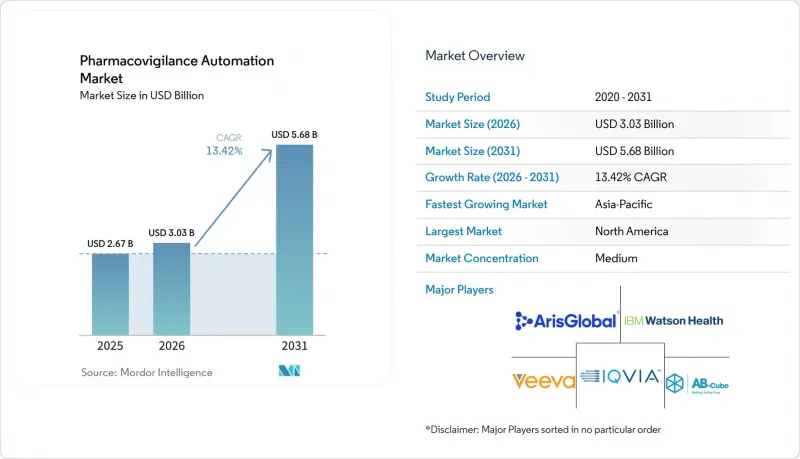

Mordor Intelligenceによると、ファーマコビジランス自動化市場規模は、2025年に26億7,000万米ドル、2026年に30億3,000万米ドルとなり、2031年までに56億8,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR13.42%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、技術(人工知能(AI)および機械学習、その他)、機能(症例処理の自動化、その他)、展開モード(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザー(製薬会社、その他)、および地域(北米、欧州、その他)ごとに分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界のファーマコビジランス自動化市場の動向と洞察

医薬品安全コンプライアンスに対する規制圧力の増大

世界各国の規制当局は報告期限を短縮し、データ品質の基準を厳格化しており、これにより、スポンサーは人的チームでは大規模に繰り返すことができない検証チェックの自動化を余儀なくされています。FDAとEMAは2026年1月、アルゴリズムによる重複検出、記述的要約、および因果関係コーディングを医療機器の機能として扱う共同原則を発表し、市販前検証および市販後監視を義務付けました。2025年9月に12社の販売承認保持者を対象に開始されたEMAのパイロット事業は、すでにレガシーシステムにおけるコンプライアンス上の課題を浮き彫りにしています。これらの規制要件は、監査証跡、バージョン管理、およびISO 13485認証を備えたプラットフォームを提供するベンダーを優遇するものであり、それによってファーマコビジランス自動化市場を後押ししています。CIOMSは2025年12月、AIモデルのトレーニングデータセットおよびバイアス軽減措置を定期安全性報告書に記載するよう推奨することで、この動向をさらに強めました。これらの措置は総合的に、投資を加速させると同時に、コンプライアンス対応ツールが組み込まれていないソリューションに対する参入障壁を高めています。

マルチチャネルソースからの有害事象データ量の増加

報告が医師による提出にとどまらず、モバイルアプリ、ソーシャルメディア、ウェアラブル機器にまで拡大するにつれ、有害事象の件数は爆発的に増加しています。インドでは2024年、モバイル報告アプリを通じて480万件の症例が記録され、2020年の数値のほぼ2倍となりました。学術研究によると、ソーシャルメディア上の事象の40%は正式な報告システムに届いていませんが、アルゴリズムによるマイニングを行うと、そのうち15%はより早く表面化することが示されています。分散型臨床試験からは電子化された患者報告アウトカム(ePRO)が提供されますが、規制当局はスポンサーに対し24時間以内のスクリーニングを求めており、これは手動による審査担当者にとっては非現実的な課題です。欧州のDARWIN EUネットワークは2027年までに1億5,000万件の電子記録を追加することになり、従来の安全性管理部門を圧倒することになるでしょう。したがって、データの自動取り込みとNLPによるトリアージが不可欠となり、ファーマコビジランス自動化市場をさらに拡大させることになります。

データプライバシーと管轄区域を跨ぐコンプライアンスの障壁

EUのGDPRは、複雑な保護措置が存在しない限り、十分性認定を受けていない管轄区域へのデータ転送を禁止しており、米国に本社を置くクラウド導入を複雑にしています。中国のPIPLは厳格なローカライゼーションを義務付けており、多国籍企業は国内で隔離されたデータベースを運用しなければなりません。FDAは依然として、外部委託によるホスティングに対して21 CFR Part 11への準拠を要求しており、小規模なスポンサーにとって監査の負担が増大しています。こうした重複する法規制はデータレイクを分断し、バリデーションコストを膨らませ、移行のペースを遅らせ、ファーマコビジランス自動化市場の短期的な対象収益を制限しています。

セグメント分析

ソフトウェアが依然として収益基盤の大部分を占める一方で、サービス部門のシェアは拡大しています。2025年時点で、ソフトウェアはファーマコビジランス自動化市場の65.82%を占めました。しかし、成長はマネージドサービスへとシフトしており、技術、人件費、規制当局への申請を単一の請求書にまとめたケースごとのアウトソーシング契約を背景に、サービス部門は2031年までにCAGR14.31%を記録する見込みです。EVERSANAが2025年7月にリリースした「ORCHESTRATE PV」は、中堅バイオテック企業がライセンスを完全に回避できるようにすることで、この転換を象徴しています。

ハイブリッド型エンゲージメントモデルの採用も、サービス収益を後押ししています。スポンサー企業は、データマッピング、バリデーションスクリプト作成、規制当局向け文書作成を必要とする12~18カ月の移行期間において、コンサルタントに依存しています。Nextroveのようなニッチ企業は、多言語ケース翻訳を専門としており、前述の制約に対処しています。将来的には、自動化の深化により人的サービスが代替される可能性もありますが、細胞・遺伝子治療のフォローアップや実世界データ(REW)の取り込みに伴う複雑さから、ファーマコビジランス自動化業界においては、技術と人材を融合させたパッケージの需要が持続すると考えられます。

2025年には、人工知能(AI)と機械学習が導入の45.17%を占めると予想されています。一方、自然言語処理(NLP)は、分散型臨床試験報告、患者報告アウトカム(PRO)、およびソーシャルメディアデータの分析の採用に後押しされ、CAGR15.92%という最も急速な成長を遂げています。トランスフォーマーアーキテクチャは、英語において92%という驚異的な抽出精度を実現しており、従来のルールベースのシステムを大幅に上回っています。

ベンダー各社は、制約要因として指摘されているバイアスの格差を縮小するため、多言語コーパスの研究開発に注力しています。ロボティック・プロセス・オートメーション(RPA)は依然として基盤となっていますが、その機能はより広範なスイートに直接組み込まれるにつれて、成長が鈍化しています。ブロックチェーンの監査証跡やグラフデータベースのシグナルマップを伴う初期のパイロットプロジェクトは「その他」のカテゴリーに分類されており、これは医薬品安全性監視自動化市場において、短期的な収益の変動というよりは、将来的な隣接分野への展開を示唆しています。

地域別分析

北米は、FDAの積極的な規制執行とAIの早期導入により、2025年の収益の36.48%を占めました。安全性上の不備に関連するフォーム483の指摘事項は2024年に23%急増し、スポンサー企業を自動化された重複チェックや記述的要約の導入へと駆り立てました。2026年1月のFDA-EMA AI原則は、検証に関する期待値を明確化することで、投資をさらに後押ししています。カナダとメキシコは規模は小さいもの、中央集約型の症例受付ハブを促進するUSMCA(米国・メキシコ・カナダ協定)の整合性の恩恵を受けています。定着したArgusデータベースとの統合に伴う課題がクラウド移行を遅らせているため、ファーマコビジランス自動化市場内では、サービスコンサルタントに対する並行した需要の流れが維持されています。

欧州は売上高で第2位に位置し、DARWIN EUや医薬品安全性リスク評価委員会(PRAC)による2026年のコンプライアンス監視パイロット事業といったEMAの取り組みの恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインには製薬クラスターが密集しており、これが認可申請活動を牽引しています。GDPRの厳格な姿勢が導入の選択肢を左右しており、これがハイブリッドアーキテクチャが急速に拡大している理由となっています。最近のICHの更新は欧州の電子申請ゲートウェイと整合しており、ベンダーのカスタマイズ負担を軽減し、この地域をファーマコビジランス自動化市場における魅力的なアーリームーバーの舞台としています。

アジア太平洋地域は、中国の2024年電子申請義務化やインドにおけるモバイルアプリの急増に後押しされ、2031年までのCAGRが19.34%と最も急速な成長を見せています。日本の「MIHARI」は、シグナルを6ヶ月早く捕捉することで具体的なROI(投資対効果)を実証しており、韓国やオーストラリアで同様の取り組みが相次いでいます。中国のPIPL(個人情報保護法)のようなローカライゼーション規制は、アリババやテンセントとの国内クラウド提携を促進し、広範なファーマコビジランス自動化市場の中に地域特有のエコシステムを生み出しています。中東・アフリカ、南米は依然として発展途上ですが、GCC(湾岸協力理事会)の規制当局がデジタルインフラを構築し、ラテンアメリカ諸国がICH基準に調和するにつれ、2028年以降は加速する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品安全コンプライアンスに対する規制圧力の高まり

- マルチチャネルソースからのAEデータ量の増加

- AI/ML中心の安全プラットフォームの急速な普及

- 大手製薬企業によるサービス提供コスト削減の要請

- 細胞・遺伝子治療の市販後調査による自動化需要

- 実世界データ(RWD)ネットワークの拡大による継続的なシグナル検出の実現

- 市場抑制要因

- データプライバシーおよび管轄区域をまたぐコンプライアンス上の課題

- レガシー安全データベースの統合における複雑さ

- 独自AIモデルによるベンダーロックインの懸念

- 案件受付の品質に影響を与える多言語NLPモデルのバイアス

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 技術別

- 人工知能(AI)および機械学習(ML)

- 自然言語処理(NLP)

- ロボティックプロセスオートメーション(RPA)

- その他

- 機能性別

- 自動事件処理

- 有害事象報告

- シグナル検出とリスク管理

- 医学文献モニタリング

- その他

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関(CRO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AB Cube

- Accenture

- ArisGlobal

- BioClinica(Clario)

- Capgemini

- Cognizant

- Ennov

- EXTEDO

- Genpact

- IBM Watson Health

- IQVIA

- Kinapse(Syneos Health)

- Oracle Corporation

- Parexel International

- ProductLife Group

- RxLogix

- Sparta Systems(Honeywell)

- TCS

- United BioSource(UBC)

- Veeva Systems

- Wipro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日