電気自動車用レンジエクステンダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Vehicle Range Extender - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061629

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

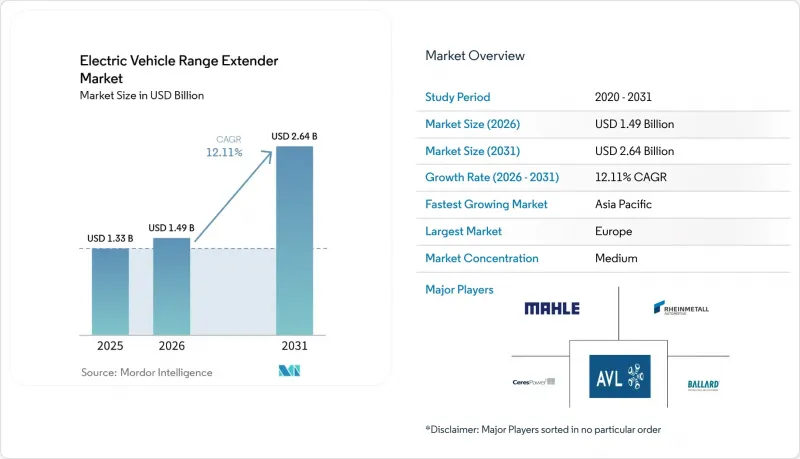

Mordor Intelligenceによると、電気自動車用レンジエクステンダーの市場規模は、2025年の13億3,000万米ドルから2026年には14億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.11%で推移し、2031年までに26億4,000万米ドルに達すると予測されています。

本レポートは、タイプ別(ICEおよび燃料電池レンジエクステンダー、固体酸化物燃料電池レンジエクステンダーなど)、コンポーネント別(バッテリーパックおよび電気モーター、発電機など)、車両クラス別(乗用車および小型商用車など)、出力別(30kW未満および30~60kWなど)、地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界の電気自動車用レンジエクステンダー市場の動向と洞察

政府のゼロエミッション規制がOEMの需要を加速

規制圧力によりパワートレインのロードマップが見直され、電気自動車用レンジエクステンダー市場の成長が加速しています。2024年に発効したユーロ7規制は、大型トラックのNOx排出量を50%削減することを義務付けており、メーカーに迅速なハイブリッド化を迫っています。カリフォルニア州の「Advanced Clean Cars II」は、2035年までに販売台数の100%をゼロエミッション車とすることを義務付けており、ワシントン州も同様の基準を採用し、OEMがレンジエクステンダー搭載モデルからコンプライアンスクレジットを獲得できるようにしています。2027年から2032年に向けた米国環境保護庁(EPA)の規制案では、車両群の平均排出量を1マイルあたり82gのCO2まで削減することが義務付けられており、公共充電インフラの整備が進む中で、レンジエクステンダーが現実的な選択肢となっています。自動車メーカーは現在、世界市場での柔軟性を確保するため、バッテリー専用モデルとレンジエクステンダーモデルの両方を対応可能なスケーラブルなアーキテクチャを優先しています。

バッテリー価格の下落がコスト効率の高いハイブリッドアーキテクチャを可能に

リチウムイオン電池のコストが1kWhあたり139米ドルまで低下したことで、システム全体のコストが削減され、自動車メーカーはコスト目標を逸脱することなく、コンパクトなバッテリーパックと補助発電機を組み合わせることが可能になりました。リチウム鉄リン酸塩化学への移行は、特に航続距離よりもサイクル寿命が重視される商用車向けフリートにおいて、さらなるコスト削減効果をもたらしています。電気自動車用レンジエクステンダー市場も、米国「インフレ抑制法」やEUの投資プログラムの恩恵を受けています。これらは電池生産の現地化を促進し、物流コストを削減するとともに、統合型レンジエクステンダーラインの採用を後押ししています。EUROBATは、2035年までに欧州のリチウム電池需要が8倍に急増すると予測しており、これによりハイブリッドレイアウトに有利な規模の経済がさらに強化される見込みです。

急速充電ネットワークの拡充により、レンジエクステンダーの必要性が減少

エレクトリファイ・アメリカは2024年にネットワークを25%拡大し、平均充電時間を短縮する5,000基の高出力充電スタンドの設置を目指しています。米国のNEVIプログラムは2028年までに50億米ドルを投じ、50万基の公共充電ポートを整備する計画であり、カリフォルニア州だけでも2030年までに3万9,000基のDC急速充電器の設置を計画しています。充電網の整備が進むにつれ、純粋なBEVの実用性が高まり、補助発電機への需要は一部減少していますが、地方の貨物輸送では依然として充電インフラの不足に直面しています。

セグメント分析

2025年、内燃機関(ICE)式レンジエクステンダーは、電気自動車用レンジエクステンダー市場シェアの66.72%を維持しました。これは、OEM各社が小型ガソリンエンジンやガス燃料エンジン向けに成熟したサプライチェーンを再利用できるためです。このプラットフォームは、既存の排ガス後処理システム、診断ツール、製造ラインに対応しており、開発サイクルを短縮します。しかし、燃料電池式レンジエクステンダーはCAGR22.05%で進展しており、地域での排出ゼロを達成しなければならない高効率商用車の製品ロードマップの中核をなしています。Ceres Power社およびWeichai Power社の固体酸化物スタックは、定常負荷時に高い電気効率を達成しており、都市バスや配送トラックへの導入が可能となっています。

固体酸化物燃料電池システムは、水素、メタン、アンモニアといった複数の燃料に対応しており、水素サプライチェーンが拡大する中で、事業者は将来の価格変動に対するリスクヘッジが可能となります。マイクロタービン式レンジエクステンダーは、高性能車や航空宇宙プロトタイプなど、高出力密度が求められるプロジェクトにおいてニッチな地位を占めています。例えば、デルタ・モータースポーツのデモ機は、35kWのマイクロガスタービンが、同等のピストンエンジンよりも軽量でありながら、粒子状物質の排出量も少ないことを示しています。フリーピストン式リニア発電機や亜鉛空気電池技術は、ショールームではなく研究室に留まっていますが、その長期的な変革の可能性により、ベンチャー資金の流入は活発なままです。

2025年の電気自動車用レンジエクステンダー市場において、バッテリーパックは総価値の43.02%を占めており、あらゆるアーキテクチャにおいてエネルギー貯蔵が中心的な役割を果たしていることが浮き彫りになっています。適切な容量選定は依然として設計上のバランス調整が求められます。パックは、積載量を損なうほど車両重量を増大させることなく、都市部へのアクセス規制を満たすために、およそ80~100kmの電気走行距離を確保しなければなりません。単価は高いもの、商用車隊には長時間のアイドリングフリー運転と低温性能が求められるため、パワーコンバータはCAGR18.45%で最も急速な成長を遂げるコンポーネントとなっています。高度なパワーコンバータは、バッテリーパック、発電機、駆動モーターの間でエネルギーを分配し、次世代の炭化ケイ素デバイスは損失を最大30%削減します。

熱管理システムは、特に燃料電池および固体酸化物形燃料電池の用途において、動作温度の制御がシステムの効率と耐久性に直接影響を与えるため、重要なコンポーネントカテゴリーとして台頭しています。固体酸化物形燃料電池システムに関する調査によると、熱サイクル信頼性と燃料改質技術は、高度な熱管理ソリューションを必要とする主要な技術的課題となっています。先進的なバッテリー管理システムとレンジエクステンダー制御戦略の統合により、複数のエネルギー源を管理しつつシステム全体の効率を最適化できる、高度なパワーエレクトロニクスへの需要が高まっています。部品サプライヤーは、異なるレンジエクステンダーアーキテクチャ間で柔軟な統合を可能にするモジュール設計に注力しており、ZFのような企業は、発電機、インバーター、ギアセットを単一のパッケージに統合したシステムを開発し、複雑さを軽減するとともに信頼性を向上させています。

地域別分析

欧州は、厳格な車両平均CO2排出基準と迫り来るユーロ7規制により、2025年の売上高シェア33.95%で電気自動車用レンジエクステンダー市場を牽引しました。同地域のOEM各社は、E10燃料に対応するように改造された既存のガソリンエンジンラインを活用し、国内のギガファクトリーで組み立てられたリン酸鉄リチウム電池パックと組み合わせています。フランス、ドイツ、オランダの各自治体は、すでに都心部での電気駆動を義務付けており、地域の配送車両をシリーズハイブリッド車へと移行させています。

アジア太平洋地域はCAGR18.90%で拡大しています。これは、純粋なBEV(バッテリー電気自動車)への補助金が段階的に縮小される中でも、2024年の電気SUV販売の25%を占める中国のレンジエクステンダー電気自動車(EREV)セグメントが拡大を続けているためです。高速道路での充電に対する消費者の不安を背景に、大型SUVの登録台数においてEREV設計が60%のシェアを占めています。日本では、政府のロードマップが2035年までに販売台数の100%をxEVとすることを目標としており、バッテリーのサプライチェーンが拡大するまでの10年間、レンジエクステンダー・プラットフォームが既存メーカーの政策対応を支援することになります。インドでは、夜間には車庫での充電が必要である一方、電力網の整備が不十分な地方路線では日中に発電機の使用が依然として求められるため、都市間バス事業者からの関心が高まっています。

北米は第3の成長の柱となります。環境保護庁(EPA)が中型トラックの温室効果ガス基準を強化し、複数の州がカリフォルニア州の「Advanced Clean Cars II」に準拠しているためです。Harbingerなどのスタートアップ企業は、モジュール式のガソリンまたは水素燃料電池式レンジエクステンダーをオプションの航続距離モジュールとして搭載したスケートボード型シャーシを開発し、公益事業会社や自治体のサービス車両向けに販売しています。カナダではクリーン燃料の購入インセンティブが導入されており、一方メキシコでは、米国・メキシコ・カナダ協定(USMCA)を活用して、航続距離延長型配送バンを関税なしで輸出できる契約製造業者を誘致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のゼロエミッション規制がOEMの需要を加速させている

- バッテリー価格の下落により、コスト効率の高いハイブリッドアーキテクチャが実現

- 都市部の超低排出ゾーンがレンジエクステンダーの普及を後押し

- ラストマイルEC配送車両の急速な増加

- サイレント・ウォッチ・ハイブリッド・パワートレインの防衛調達(レーダーに捕捉されにくい)

- 鉱業界におけるバッテリー・ディーゼルハイブリッド運搬トラックへの移行(注目されていない動向)

- 市場抑制要因

- 急速充電ネットワークの整備により、エクステンダーの必要性が減少しています

- 駆動系の複雑さとBEVの代替案

- 今後導入されるユーロ8およびCARB規制による車載燃焼の制限(表立っては語られていない)

- 残存価値データの不足がフリートファイナンスの妨げとなっている(表には出ない要因)

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ICEレンジエクステンダー

- 燃料電池レンジエクステンダー

- 固体酸化物形燃料電池レンジエクステンダー

- マイクロタービン・レンジエクステンダー

- その他の新興技術

- コンポーネント別

- バッテリーパック

- 電気モーター

- 発電機

- パワーコンバータ

- 制御ユニット

- 熱管理システム

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- オフハイウェイ車両

- 出力別

- 30 kW未満

- 30~60 kW

- 60~100 kW

- 100 kW超

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MAHLE International GmbH

- Rheinmetall Automotive AG

- Ceres Power Holdings plc

- Ballard Power Systems Inc.

- AVL List GmbH

- Magna International Inc.

- Horizon Fuel Cell Technologies

- Plug Power Inc.

- Nissan Motor Co., Ltd.

- BMW AG

- General Motors Co.

- Lotus Engineering

- Nikola Corporation

- REE Automotive

- Wrightspeed

- Tata Motors Ltd.

- Toyota Motor Corporation

- Ashok Leyland Ltd.

- Hyundai Motor Company

- Weichai Power Co., Ltd.

- Cummins Inc.

- Jiangling Motors Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日