中国の半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044004

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

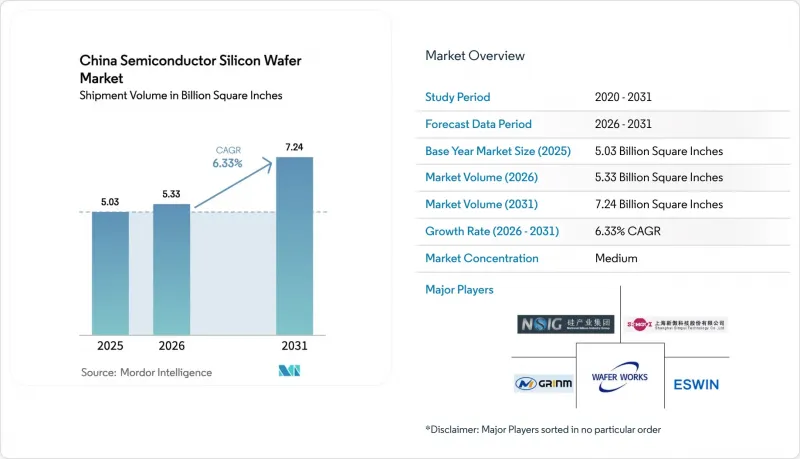

中国の半導体シリコンウエハー市場の出荷量ベース市場規模は、2025年の50億3,000万平方インチから2026年には53億3,000万平方インチへと拡大し、2026~2031年にかけてCAGR6.33%で推移し、2031年までに72億4,000万平方インチに達すると予測されています。

政府による強力な資金支援、高度な海外製装置に対する輸出規制の強化、現地ファウンダリによる生産能力の拡大加速が、引き続き需要を牽引しています。2026年初頭から施行されている北京の「装置の50%を国産化」という義務付けにより、補助金は国産プロセス装置の使用と結びつけられ、ウエハーの追加発注が中国のサプライヤーへと誘導されています。ロジックと先進アナログデバイス用の12インチラインの急速な導入に加え、電気自動車の普及率上昇が相まって、基板の総消費量はさらに増加しています。また、ハイブリッドボンディングを実現するために超平坦なプライムウエハーを必要とするチプレットベースAIアクセラレータの急増も市場を後押ししていますが、日本の既存メーカーとの欠陥密度の差が依然として残っているため、ハイエンドロジックの生産は一部輸入に依存した状態が続いています。

中国の半導体ウエハー市場の動向と洞察

国内メーカーによる300mm生産能力の急拡大

中芯国際(SMIC)は2025年末、2026年末までに上海、北京、深センの各工場において、毎月4万枚の12インチウエハー生産能力を追加する計画を確認しました。これと同様に、華虹半導体(HHSC)も、パワーマネジメントICを対象とした月産2万枚の追加生産計画を進めています。土地、税制、低金利融資における各省の優遇措置により初期リスクが軽減され、サプライヤーは生産能力が稼働する前に複数年にわたるテイク・オア・ペイ契約を締結できるようになりました。これに対し、上海シリコン産業グループは、2026年の納入に用、臨港工場の生産能力を月間12インチウエハー200万枚に拡大しました。プライムウエハー1枚あたり50米ドル以下という規模の経済性が転換点となり、これらの大手企業とのコスト競争に勝てない小規模なスタートアップ企業の間で、統合の波が加速しています。

政府の「国産装置50%」義務化が、国内のウエハー需要を加速

2026年1月より、工業情報化省は補助金支給の条件として、国内製装置の採用率を最低50%と定め、2028年までに70%へ引き上げ、2030年には完全な国産化を目指しています。基準を満たさないファウンダリは補助金の返還を求められるため、大半の企業はベンダーリストを整理し、装置とウエハーの組み合わせをすべて中国製に統一しています。ナウラ Technologiesによると、同社の28nmラインに導入された成膜装置の60%以上が上海シリコン社のウエハーと組み合わされており、これにより歩留まり向上のサイクルを4分の1近く短縮できたとのことです。こうしたクローズドループ内でのプロセスレシピの共有は、欠陥制御の進展を加速させ、新規ファブの学習曲線を平坦化させます。

28nm以上のロジックウエハーにおける日本メーカーとの欠陥密度格差の持続

国内製の300mmプライムウエハーの平均欠陥密度は0.12欠陥/cm2であり、Shin-Etsu Chemicalのベンチマークである0.08欠陥/cm2を依然として50%上回っており、これは高度なモバイルプロセッサにおいて約8~10%の歩留まり低下につながっています。現地調達されたポリシリコンにおける0.1 ppbを超える微量金属汚染が、その主要因となっています。ファウンダリ各社は、アニール時間の延長や入荷検査の厳格化によってこれを補っており、ウエハー1枚あたり15~20米ドルのコスト増となっています。そのため、大量生産を行うファブレス企業は、最先端ロットに対して日本製の基板を指定しており、生産能力の拡大にもかかわらず、国内サプライヤーの市場規模には上限が設けられています。

セグメント分析

2025年には、300mmカテゴリーが総出荷量の71.75%を占め、中国の半導体シリコンウエハー市場シェアの最大部分を占め、2031年までCAGR7.16%を維持しました。Semiconductor Manufacturing International Corporation(SMIC)だけで月産4万枚の12インチウエハーの生産能力が追加されたことは、大口径ウエハーの経済性への不可逆的な転換を如実に示しています。主流のロジックレイアウトにおいて、300mmウエハー1枚あたりのダイ収量は200mmウエハーの約2.5倍になります。ダイ当たりのコスト削減は、競合チップ価格に直接つながり、スマートフォンやPCの買い替えサイクルが長期化する中で、これは生き残りのために不可欠な要素となっています。

200mmセグメントは、アナログデバイスや炭化ケイ素(SiC)デバイスにとって依然として不可欠です。200mmプロセス装置の世界の不足により、リードタイムは24週に延びており、自動車メーカーは複数年にわたるウエハー供給契約を結ぶことを余儀なくされています。150mm以下のウエハーは、従来型パワートレインや産業用コントローラに対応していますが、より大径への再認定が避けられなくなるにつれ、その役割は終焉を迎えつつあります。それにもかかわらず、中国の半導体シリコンウエハー市場では、SiCパワーモジュールを支える6インチと8インチの生産ラインにニッチな予算が引き続き割り当てられており、これにより、主流の300mmウエハーが直面している価格下落の影響から、このセグメントは隔離されています。

ロジック用ウエハーは2025年の生産量の33.37%を占め、AIアクセラレータ、エッジプロセッサ、主流のSoCにおける優位性を反映しています。このセグメントの2031年のCAGRは6.82%で、メモリやアナログセグメントを上回っています。これは、ラックあたり数千個の高性能プロセッサを消費する国内のAIクラウド構築の拡大に支えられています。したがって、一部の最先端ダイでは歩留まり確保のために日本のウエハーを輸入し続けていますが、ロジック用途に割り当てられる中国の半導体シリコンウエハー市場規模は拡大しています。

メモリ用ウエハーの伸びは鈍化しています。これは、国内のDRAMとNANDの生産能力が依然として小規模であるためです。一方、主にSiC MOSFETを中心とするディスクリートパワーデバイスは、低いベースから一桁台後半の高い成長率を示しています。アナログセグメントの成長は、バッテリー管理ICや自動車用センシングに起因していますが、中国政府が「計算主権」を推進する中、ロジックセグメントが戦略的な重点セグメントであり続けています。また、需要の多様化により、ロジック用ウエハーの需要は単一のエンドマーケットにおける景気変動の影響を受けにくく、全体的な消費における基幹的な地位を強固なものにしています。

『中国の半導体ウエハー市場レポート』は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、その他)、ウエハータイプ(プライム研磨、エピタキシャル、シリコンオンインシュレータ(SOI)、特殊シリコン)、エンドユーザー(家電、産業用、自動車用、その他)、地域別に分類されています。市場予測は出荷数量(平方インチ)で提示されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国内企業による300mmプロセス生産能力の急増

- 政府による「国内製ツール50%」義務化が、現地のウエハー需要を加速

- 自動車用SiCパワーデバイスのブームが、200mmと8インチSiCウエハーの需要を牽引

- 世界の200mm製造装置の供給逼迫により、中国のファブは現地のウエハー供給に縛られる事態に

- 補助金によるポリシリコン価格の支えがコスト優位性を強化

- 先進包装(チプレット/X-DFOI)の台頭による超平坦プライムウエハーの需要拡大

- 市場抑制要因

- 28nm以上のロジックウエハーにおける、日本メーカーとの欠陥密度の格差が依然として存在

- 米国主導の輸出規制により、重要なCZ結晶とCMPツールへのアクセスが制限

- 成熟ノードの過剰生産能力とファウンダリ間の価格競争による利益率の圧迫

- 超純水と化学廃棄物処理業務における人材不足

- 産業バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスタイプ(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家電

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- National Silicon Industry Group Co. Ltd.

- Shanghai Silicon Industry Group Co. Ltd.(Simgui)

- TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd.

- Hangzhou Lion Microelectronics Co. Ltd.

- Wafer Works(Shanghai)Co. Ltd.

- GRINM Semiconductor Materials Co. Ltd.

- Zhejiang Jinruihong Technologies Co. Ltd.

- Beijing E-SWIN Material Technology Co. Ltd.

- Advanced Semiconductor Manufacturing Corp.(ASM)

- Siltronic AG

- Shin-Etsu Chemical Co. Ltd.

- SUMCO Corp.

- GlobalWafers Co. Ltd.

- SK Siltron Co. Ltd.

- Soitec S.A.

- Ferrotec(Anhui)Technology Co. Ltd.

- Hangzhou Semiconductor Wafer Co. Ltd.

- Hebei Puxing Semiconductor

- Chongqing Advanced Silicon Technology

- Nanjing Guosheng Electronics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日