5G半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

5G Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

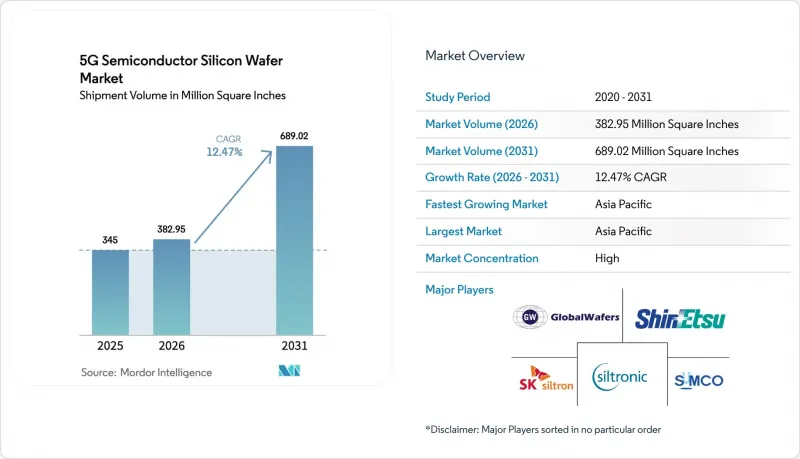

5G半導体シリコンウエハーの市場規模は、2025年の3億4,500万平方インチから2026年には3億8,295万平方インチへと拡大し、2026年から2031年にかけてCAGR12.47%で推移し、2031年には6億8,902万平方インチに達すると予測されています。

スマートフォンにおける7ナノメートル未満への移行、都市部の5Gインフラの集積化、および300ミリメートルウエハーへの継続的な移行が、5G半導体シリコンウエハー市場の構造的な成長エンジンであり続けています。アジア太平洋地域の携帯電話メーカーによる堅調な調達により、ファウンダリの長期的な生産量が確保される一方、北米および欧州のオンショアリング・プログラムは、同地域の優位性を損なうことなく、供給地域の多様化をもたらしています。基板の供給逼迫により、上位5社のウエハーメーカーは年間価格改定を推進できており、斗山(Doosan)によるSK Siltronの買収などの最近の業界再編は、既存企業の交渉力をさらに強めています。超純水使用に関する環境規制やポリシリコン価格の変動は利益率の拡大を抑制していますが、5G半導体シリコンウエハー市場の成長軌道を支える設備投資計画を頓挫させるには至っていません。

世界の5G半導体シリコンウエハー市場の動向と洞察

5Gスマートフォンによるモバイルデータトラフィックの急増

世界の5G端末出荷台数は2024年に12億台に達し、2026年までに15億台に達すると予測されています。各ハイエンド端末は、ウエハー面積を大幅に消費する7ナノメートル以下のダイに依存しています。190億個のトランジスタを搭載するAppleのA18 Proのようなフラッグシッププロセッサは、EUVパターニングの欠陥を回避するために、0.3マイクロメートル未満のシリコン平坦度を必要とします。ファウンダリ各社は300mmウエハーの生産能力を最大1年前から予約しており、これにより基板の定価は前年比で12%~15%上昇しています。20ナノメートル未満の微粒子1つで最先端のダイ全体が台無しになる可能性があるため、顧客は1cm2あたり0.01未満の欠陥数を持つエピタキシャル品質のウエハーへの移行を加速させており、5G半導体シリコンウエハー市場におけるプレミアム契約を確保しています。

5G通信インフラの急速な展開

中国は2024年12月までに420万基の5G基地局を設置し、2025年末までに500万基を目標としており、デジタルベースバンドが7ナノメートルへ移行する一方で、RFフロントエンドに対する成熟ノードの需要を維持しています。欧州の通信事業者は、7ナノメートルASSPを統合したエリクソンのRANコンピュートシステムを活用し、スモールセルの展開を加速させました。この高密度化の波により、1平方キロメートルあたりの必要サイト数が倍増し、180ナノメートルから7ナノメートルに及ぶ混合ノードのウエハー需要を押し上げています。そのため、5G半導体シリコンウエハー市場に供給するメーカーは、ノードの変動リスクをヘッジするため、200mmと300mmの生産工程を並行して計画しています。

300mmウエハー工場の巨額な設備投資

300mmファブの新規建設には100億米ドル~200億米ドルの費用がかかるため、新規参入は稀であり、価格決定力を支える寡占構造が強化されています。GlobalWafers社の75億米ドル規模のテキサス州プロジェクトは、米国から15億米ドルの助成金を受けましたが、それでも収益化までには5年間の立ち上げ期間を要します。SUMCOは再投資を行う代わりに、従来の200mmラインを閉鎖することを選択しました。これは、回収期間が長期化すれば、既存企業でさえも小規模な資産から撤退することを示唆しています。その結果、月産5万ウエハー単位での生産能力の段階的拡大となり、5G半導体シリコンウエハー市場の供給弾力性が制限されています。

セグメント分析

300mmカテゴリーは2025年に59.32%の市場シェアを占め、CAGR13.23%の恩恵を受けており、2031年までその優位性を確固たるものにしています。300mmウエハー1枚あたりのダイ数は200mmウエハーの約2.4倍であり、減価償却分を考慮すると、単位当たりの製造コストは30%~35%低くなります。アリゾナ、平沢、アイルランドの主要ファブではこの直径のみを処理しており、安定したベースライン需要が確保されています。したがって、5G半導体シリコンウエハー市場において、300mm基板の市場規模は他のどの直径のセットよりも急速に拡大するでしょう。

従来のRF、パワー、MEMS用途では200mmが依然として不可欠ですが、設備投資計画では、基板上ウエハー(COWS)パッケージング向けの超薄型研磨が可能な300mmラインが圧倒的に重視されています。50マイクロメートル未満の反りのない薄化を保証できるサプライヤーは高付加価値の契約を獲得する一方、二流のメーカーは自動車および産業用バイヤー向けの200マイクロメートルサービスの安定化に注力しています。この二極化は、広範な5G半導体シリコンウエハー市場において、長期的な成長を確保し、景気変動の影響を緩和します。

「5G半導体ウエハー市場レポート」は、ウエハー径(300mmおよび200mm)、技術ノード(先進ノード、メインストリームノード、成熟ノード)、最終用途(スマートフォン、通信インフラ、固定無線アクセス、産業用5G)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は、数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋地域は、2025年に5G半導体ウエハー市場の72.61%を占め、2031年までCAGR13.83%で拡大します。中国の420万基のマクロ基地局と台湾のファウンダリ・クラスターが相まって、比類のない需要源を生み出している一方、日本のウエハーサプライヤーは世界の300mmウエハー生産量の半分以上を占めています。地域政策、特に北京の現地化義務や東京の先進パッケージングへの補助金制度は、生産能力をさらに定着させ、同地域の主導的地位を強化しています。

北米は、テキサス州、アリゾナ州、ニューヨーク州、オハイオ州のファブに助成金を支給する米国の「CHIPS and Science Act(チップス・アンド・サイエンス法)」を通じて、戦略的な存在感を高めています。2028年までにこれらの拠点がフル稼働すれば、年間約3,000万~3,500万平方インチのウェハーを消費することになり、これは世界シェアの約10%に相当します。これにより、アジアの生産量における優位性を著しく損なうことなく、防衛および重要インフラ向けの国内供給を確保することになります。カナダとメキシコは、補完的なバックエンドおよび成熟ノードへの投資を加速させ、5G半導体シリコンウエハー市場を支える大陸規模のエコシステムを完成させます。

欧州の「チップス法」は、新規生産能力に430億ユーロ(470億米ドル)を投入し、マクデブルクとドレスデンの拠点が本格稼働すれば、地域のウエハー需要を2025年の8%から、2030年までに予想される12%~14%へと押し上げる見込みです。南米、中東・アフリカの合計シェアは依然として3%未満にとどまっていますが、ブラジルにおける自動車の電動化や、アラブ首長国連邦(UAE)でのデータセンターの展開に牽引されて成長が見込まれます。こうした小規模な地域であっても、5G半導体シリコンウエハー市場の世界の展開範囲を広げる役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gスマートフォンによるモバイルデータトラフィックの急増

- 5G通信インフラの急速な展開

- 5Gデバイスにおける先進ノードチップの需要増加

- 5Gミリ波アンテナ集積化に向けたシリコンウエハーの薄化技術の採用

- 産業オートメーションにおけるプライベート5Gネットワークの成長

- 新興国におけるウエハー製造の現地化に向けた政府のインセンティブ

- 市場抑制要因

- 300mmウエハーファブにおける多額の設備投資

- 半導体グレードポリシリコンのサプライチェーンの混乱

- RFフロントエンドICにおける7nm未満ノードでの歩留まり課題

- ウエハー製造における超純水使用を制限する環境規制

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 300 mm

- 200 mm

- 技術ノード別

- 先進ノード(7nm未満)

- メインストリーム・ノード(10nm~28nm)

- 成熟ノード(28nm以上)

- 最終用途別

- スマートフォン

- 通信インフラ(マクロセル/スモールセル)

- 固定無線アクセス(FWA)

- 産業用5G

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Wafer Works Corporation

- Gritek Electronics Co., Ltd.

- Addison Engineering, Inc.

- Ferrotec Holdings Corporation

- Okmetic Oyj

- LG Electronics Inc.(Wafer Business)

- Taiwan Semiconductor Manufacturing Company Limited

- Samsung Electronics Co., Ltd.

- GlobalFoundries Inc.

- Semiconductor Manufacturing International Corporation

- United Microelectronics Corporation

- Tower Semiconductor Ltd.

- Vanguard International Semiconductor Corporation

- Powerchip Semiconductor Manufacturing Corporation

- onsemi

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日