北米の半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 109 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063400

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

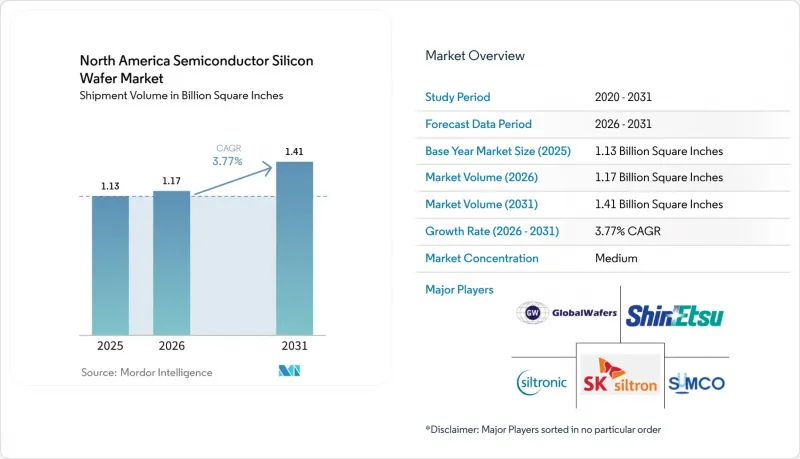

Mordor Intelligenceによると、北米の半導体シリコンウエハー市場規模(出荷量ベース)は、2025年の11億3,000万平方インチから2026年には11億7,000万平方インチへと拡大し、2026年から2031年にかけてCAGR 3.77%で推移し、2031年には14億1,000万平方インチに達すると予測されています。

本レポートは、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリートなど)、ウエハータイプ(プライムポリッシュ、エピタキシャル、SOI、特殊シリコン)、エンドユーザー(民生用電子機器、産業用、通信など)、および国別に分類されています。市場予測は、数量(平方インチ)ベースで提示されています。

北米半導体シリコンウエハー市場の動向と洞察

主要ファウンダリによる生産能力の拡大

TSMC、インテル、テキサス・インスツルメンツによる大規模な複数年投資が、北米の半導体シリコンウエハー市場を継続的に強化しています。アリゾナ州のギガファブ・クラスターはすでに台湾と同等の歩留まり水準に達しており、インテルのFab 52は18Aプロセスで量産を開始し、テキサス・インスツルメンツはヒューマノイドロボットを用いてシャーマン・コンプレックスの自動化を実現しました。集中した受注により、基板サプライヤーは認定コストを償却し、前払金を確保できるため、予測可能なスループットとノードの迅速な量産化が保証されます。

米国「CHIPS法」によるインセンティブの急増

直接助成金、低利融資、および25%の税額控除により、ポリシリコンから完成ウエハーに至るバリューチェーンのあらゆる段階における資本面のハードルが低減されます。マイルストーンに基づく支給により投機的な過剰建設が防止され、一方で返還条項が納税者を保護します。ウエハーメーカーはこれらの補助金を活用してファブと同一敷地内に拠点を構えることで、物流サイクルを短縮し、北米半導体シリコンウエハー市場の供給レジリエンスを強化しています。

メモリ市場の周期的な低迷

汎用DRAMおよびNANDにおける持続的な在庫過剰により、2025年にはクリーンルームのスペースが消費されたもの、それに比例したウエハーの需要拡大は見られませんでした。長期契約外の価格下落によりウエハーサプライヤーの利益率が圧迫され、北米半導体シリコンウエハー市場は四半期ごとの急激な変動にさらされています。AI向け高帯域幅メモリが寄与しているもの、在庫が正常化するまでは、需要の低迷を完全に相殺することはできません。

セグメント分析

北米半導体シリコンウエハー市場における300mmウエハーのシェアは、数量ベースで70.62%を占めており、最先端のAIおよび3nmロジックの量産拡大の恩恵を受けています。2031年までCAGR4.95%で拡大する見込みです。大型ダイのGPU、高密度DRAM、および高度に自動化されたアナログラインは、より大きな表面積の恩恵を受け、リソグラフィーコストをより多くのダイに分散させ、粗利益率を押し上げています。したがって、300mmファブに関連する北米半導体シリコンウエハー市場の規模は、市場全体の成長曲線よりも速いペースで拡大しており、サプライヤーにとっての需要の可視性を高めています。

200mmウエハーは、特にEVの搭載量が急増していることから、自動車、パワー、および成熟したアナログ分野において依然として不可欠です。オンセミコンダクターやインフィニオンの生産ラインにおける増産により、従来のファブは稼働し続け、突然の陳腐化を防いでいます。両方の直径に対応するサプライヤーは、需要の急減を緩和し、デバイス世代を超えた関係を深めることで、長期的に北米の半導体シリコンウエハー市場を強化しています。

ロジックデバイスは2025年の出荷量の33.09%を占め、AI推論がスマートフォン、PC、エッジサーバーへと移行するにつれ、2031年までCAGR5.25%で拡大しています。RibbonFETや裏面給電技術はトランジスタの効率を高めますが、同時に結晶品質への要求も高めています。これらのノード向けに供給するウエハーメーカーは価格プレミアムを獲得しており、ロジックに関連する北米半導体シリコンウエハー市場のシェアを押し上げています。

メモリの周期性は、米国におけるDRAMメガファブの発表にもかかわらず、その純貢献度を抑制しています。高帯域幅メモリスタックはパッケージあたりのシリコン使用量が増加していますが、PCや携帯電話の需要低迷がウエハー出荷量全体の伸びを抑制しています。アナログおよびディスクリートデバイスは、着実な一桁台半ばの出荷量成長を示しており、産業用および通信分野の顧客をターゲットとする基板サプライヤーのポートフォリオのバランスを保っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIアクセラレータ製造工場からの300mmウエハー需要の急増

- CHIPS法によるインセンティブが国内ウエハー生産を促進

- 電気自動車の急速な普及がパワーデバイス用ウエハーの需要を押し上げている

- SiCおよびGaNデバイス向け特殊シリコンへの移行

- 2nmノードに向けた微細化ロードマップ:超平坦プライムウエハーが必要

- サプライチェーンのリスクを低減するリショアリングの取り組み

- 市場抑制要因

- 変動の激しいポリシリコン価格がサプライヤーの利益率を圧迫

- 新規ファブにおける環境許可取得の長期化

- アジアの300mmメガファブとの競合が稼働率を抑制

- スマートフォン市場の減速が従来型ウエハーの需要を押し下げている

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ウエハー径別

- 150 mm以下

- 200 mm

- 300 mm

- 半導体デバイスの種類別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイス(オプトエレクトロニクス、センサー、マイクロ)

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家庭用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業

- 電気通信

- 自動車

- その他のエンドユーザー用途

- 家庭用電子機器

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Wafer Works Corporation

- Okmetic Oy

- Soitec SA

- Sil'Tronix Silicon Technologies

- SunEdison Semiconductor Ltd.

- Zhonghuan Semiconductor Co., Ltd.

- Simgui Technology Co., Ltd.

- Topsil Semiconductor Materials A/S

- Virginia Semiconductor Inc.

- Addison Engineering, Inc.

- University Wafer, Inc.

- Valley Design Corp.

- Pure Wafer PLC

- NOVA Electronic Materials, LLC

- Wafer World Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 109 Pages

- 納期

- 2~3営業日