米国の半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 97 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063401

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

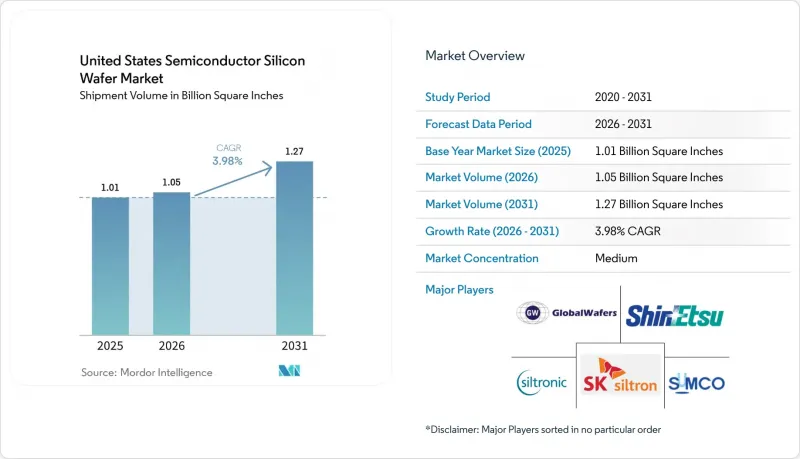

Mordor Intelligenceによると、米国の半導体シリコンウエハー市場規模(出荷量ベース)は、2025年に10億1,000万平方インチ、2026年には10億5,000万平方インチ、2031年までに12億7,000万平方インチに達し、2026~2031年にかけてCAGR3.98%で成長すると予測されています。

本レポートは、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウエハータイプ(プライム研磨、エピタキシャル、SOI、特殊シリコン)、エンドユーザー(モバイルとPCのサブセグメントを含む家電、産業用、通信用、その他)ごとに分類されています。市場予測は、数量(平方インチ)ベースで提示されています。

米国の半導体シリコンウエハー市場の動向と洞察

主要ファウンダリによる生産能力の拡大

世界の大手3社による前例のない設備投資が、米国の半導体シリコンウエハー市場を再構築しています。TSMCはアリゾナ州に6つのメガファブと2つの先進包装ラインを設置しており、Intelは4つの州に新たな18Aラインを増設し、Samsungはテキサス州で2nmのロジックキャンパスを拡大しています。各拠点は、本格稼働すれば毎年数百万枚の300mmウエハーを消費することになります。国内の基板メーカーは、その需要に追いつくべく競争を繰り広げていますが、新たな結晶成長とスライス工場が安定した生産能力に達するのは2027年以降となる見込みです。そのため、ファウンダリ各社が輸入に依存せざるを得ない2年間の空白期間が生じることになります。

米国の「CHIPS法」によるインセンティブの急増

「CHIPS・科学法」は新工場の参入障壁を引き下げ、アジアに向かっていた可能性のある投資をすでに米国へ転換させています。マッチング助成金により、米国内のウエハー生産ラインの実質コストは最大5分の1まで削減され、さらに今後10年間にわたり中国での先端ノードの拡大を阻止する厳格な規制も盛り込まれています。こうした条件により、追加需要は国内に留まることになりますが、原料となるポリシリコンは依然としてドイツや日本から輸入されているため、供給の安定性は部分的にしか解決されていない状況です。

メモリ市場の周期的な低迷

2025年初頭、スマートフォン販売の減速やクラウド企業の在庫調整に伴い、DRAMとNANDサプライヤーは発注を大幅に削減しました。メモリ用ウエハーは米国の半導体シリコンウエハー市場の4分の1近くを占めるため、価格調整が一度起きるだけで基板の売上高は急速に縮小します。AIサーバー用の高帯域幅メモリは堅調を維持していますが、そのニッチ市場は全体的な需要を安定させるには小さすぎます。

セグメント分析

米国半導体シリコンウエハー市場における300mmウエハーのシェアは、2025年に数量ベースで70.62%に達し、2031年までCAGR4.95%で拡大すると予測されています。TSMCとIntelがアリゾナ州とオハイオ州に新設するファブだけで、フル稼働時には3,000万平方インチ以上の需要が追加される見込みです。ウエハーあたりのダイ数が多ければコスト効率は向上しますが、300mmシリコンウエハーの生産能力において有意義なシェアを占める世界のサプライヤーは3社のみです。

対照的に、200mm基板はアナログ、MEMS、自動車用パワーエレクトロニクスの基盤となっています。この形態は2023~2026年の間に14%拡大しましたが、米国の生産能力は世界供給量のわずか14%に過ぎません。自動車メーカーは、2026~2027年にかけて、インバータ用チップと産業制御用チップが同じウエハーを奪い合う状況となり、供給不足に直面する可能性があります。150mm以下の形態は防衛セグメントやレガシー製品ラインで依然として使用されていますが、年間成長率はわずか1.8%にとどまっており、ウエハーメーカーが生産量と利益率に見合うセグメントに投資を集中させなければならないという、3つの速度で進む供給構造を強めています。

ロジック半導体は2025年に米国半導体シリコンウエハー市場シェアの33.09%を占め、最先端ノードとエピタキシャル層を必要とする人工知能(AI)アクセラレータに牽引され、2031年までCAGR5.25%で推移する見込みです。TSMCは、2025年後半に3nmの売上高がスマートフォンを上回ったことを明らかにし、高性能コンピューティング(HPC)の勢いを裏付けました。

一方、DRAMとNANDの価格が軟化したため、2025年初頭にはメモリの生産量は減少しました。トレーニングクラスター用のHBMデバイスは依然として収益性を維持していますが、メモリウエハーの生産量に占める割合は5%以下にとどまっています。200mmファブにおけるアナログとディスクリート部品は3~4%の着実な成長を見せており、センサやMEMSも、自動車用レーダーやスマートスピーカーの需要に支えられ、ほぼ同程度の成長ペースを維持しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流動向、主要ファウンダリによる生産能力拡大

- 主流動向、米国CHIPS法のインセンティブの急増

- 主流動向、ロジックノードにおける300mmウエハーへの移行

- 主流動向、EVにおけるSiパワーデバイスと需要の増加

- 未注目、AI最適化SOIウエハーの需要

- 未注目、防衛グレードの耐放射線シリコン

- 市場抑制要因

- 主流メモリと循環的なメモリの低迷

- メインストリーム、サプライチェーンの地理的集中リスク

- 見過ごされがちな、3 nm以下の結晶欠陥の限界

- 水面下で高まるSiCとGaN基板からの競合

- 産業バリューチェーン分析

- 規制情勢

- 技術分析

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイス(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信用

- 自動車

- その他

- 家電

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK siltron Co., Ltd.

- Okmetic Oy

- Wafer Works Corp.

- Siltronic Silicon Wafer Pte Ltd

- Soitec S.A.

- WaferPro

- Tianjin Zhonghuan Semiconductor Co., Ltd.

- Ultrasil Corporation

- Poshing Technology Co., Ltd.

- Advanced Silicon Technologies

- 300mm Wafer Fab LLC

- Virginia Semiconductor, Inc.

- Rogue Valley Microdevices, Inc.

- SKC Solmics Co., Ltd.

- Qromis, Inc.

- Addison Engineering, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 97 Pages

- 納期

- 2~3営業日