パワーデバイス向けシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Wafer For Power Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044012

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

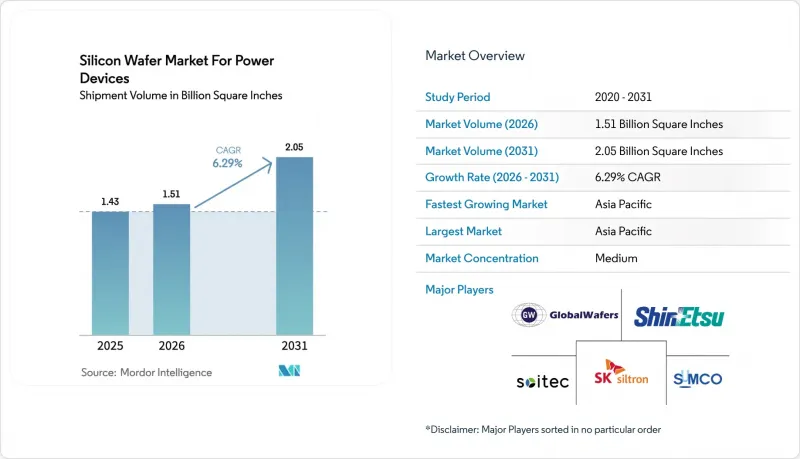

パワーデバイス向けシリコンウエハー市場は、2025年に14億3,000万平方インチの規模となり、2026年の15億1,000万平方インチから2031年までに20億5,000万平方インチに達すると予測されており、2026年から2031年までの予測期間においてCAGRは6.29%となる見込みです。

この成長は、自動車の電動化、再生可能エネルギーによる送電網のアップグレード、および産業用駆動装置の機械式から電子式電力制御への着実な移行によって支えられています。ワイドバンドギャップ材料、エピタキシャル装置に対する輸出規制の強化、および大口径基板の普及がサプライチェーン戦略を再構築している一方で、コスト削減の圧力により、集積デバイスメーカーによる後方統合が進んでいます。シリコンウエハー市場は、ポリシリコン価格の変動によって研磨済みウエハーの利益率が圧迫される影響も受けていますが、長期契約により、ティア1サプライヤーへの影響は緩和されています。300mmラインにおける規模の経済と、北米および欧州での現地化インセンティブが相まって、競争の激しさは依然として高い水準にあります。

パワーデバイス向けシリコンウエハー市場の動向と展望

EV主導の高効率電力変換への需要急増

電気自動車は、400Vから800Vのバッテリープラットフォームへと移行しており、急速充電時間を20分未満に短縮し、配線重量を削減しています。20kHz以上でスイッチングするSiC MOSFETは、複数のシリコンスイッチに取って代わり、受動部品の小型化を実現し、ウエハーのプレミアム価格にもかかわらず、インバータ全体のコストを低減しています。中国、欧州、米国の自動車メーカーは、基板の供給を確保し、さらなる利益を確保するためにSiCデバイスの生産を垂直統合しており、これにより今後数年にわたるウエハー需要の成長が後押しされています。国際エネルギー機関(IEA)は、2026年のバッテリー式電気自動車(BEV)およびプラグインハイブリッド車(PHEV)の販売台数を1,700万台と予測しており、これは約5,000万平方インチのエピタキシャルSiCウエハーに相当します。この需要が、自動車バリューチェーン全体におけるシリコンウエハー市場の持続的な拡大を支えています。

再生可能エネルギーの拡大が高電圧インバーター用ウエハーを牽引

大規模太陽光発電および洋上風力発電設備は、1,000~1,500ボルトの直流バス電圧で稼働しており、パワーデバイスの定格電圧を1,700ボルト以上に押し上げています。2025年、米国では太陽光発電容量が35GW、風力発電容量が12GW増加し、これはインバーターモジュール用の高電圧基板として約8,000万平方インチに相当します。インドなどの新興市場も、年間数ギガワット規模の目標を設定することでこの傾向に追随しており、各目標にはSiCデバイスを推奨するインバータ効率の義務付けが伴っています。欧州の入札では現在、厳しい高調波歪みの閾値が規定されており、欠陥密度の低い厚膜エピタキシャルウエハーの採用をさらに加速させています。これらの政策は総じて、高電圧分野におけるシリコンウエハー市場の勢いを後押ししています。

ポリシリコン原料価格の変動

ポリシリコンのスポット価格は、2023年初頭の1kgあたり30米ドルから、2024年末には1kgあたり6~8米ドルまで下落し、研磨済みウエハーの粗利益率を最大8ポイント圧迫しました。長期契約で高価格に縛られていたサプライヤーは、スポット買い手が自社の価格を下回る価格を提示した際に機会費用を被りました。ダンピングに関する貿易調査は関税の不確実性を増大させ、調達リスクを高め、短期的な計画立案を妨げました。エピタキシャルグレードのサプライヤーはプレミアムを通じてある程度の変動を吸収できますが、変動が持続すると投資意欲が削がれ、コストに敏感なセグメントにおけるウエハー生産能力の増強が遅れる可能性があります。

セグメント分析

2025年、パワーデバイス向けシリコンウエハー市場において、200mmカテゴリーは62.68%のシェアを維持しました。これは、中出力デバイスにおいて依然としてコスト効率に優れた従来のファブインフラを反映したものです。しかし、自動車ティア1サプライヤーがクリーンルームの固定費を償却するためにウエハー当たりのダイ数を増やすことを求める中、300mmクラスはCAGR7.56%を記録すると予測されています。初期の生産ロットでは、同等の欠陥密度で実用可能なダイ数が2.3倍に達しており、学習曲線が十分に急峻であるため、大口径でもシリコンウエハー市場の規模面での優位性を維持できることが確認されています。

50µmを超える熱機械的反りによる歩留まりの低下は、依然として即時的な大量採用を制限していますが、標準化団体は厚さ変動の目標値を2µm未満に引き下げるよう推進しています。裏面イオン注入および最適化されたエピタキシープロセスにより、二桁の歩留まり向上が見られており、量産化の転換点は4年以内に到来すると予想されます。反り制御を習得できる規模のリーダー企業は、シリコンウエハー市場全体において持続的なコスト優位性を維持することになるでしょう。

エピタキシャルウエハーは、トレンチゲートMOSFETへの移行を背景に、2025年には市場シェアの64.39%を占め、CAGR7.16%で拡大する見込みです。精密なドーピングと厚み均一性により、オン抵抗の低減とスイッチング速度の向上が可能となり、これらは自動車および再生可能エネルギーのパワートレインに不可欠な特性です。成膜装置とAI支援計測技術の緊密な連携により、装置稼働率は75%から85%へと向上し、プレミアムセグメントにおけるシリコンウエハー市場の堅調な規模を支える潜在的な生産能力が解放されています。

研磨基板は、ダイオードや従来のサイリスタにおいて依然として重要な役割を果たしています。これらの分野では価格閾値は低いもの、ポリシリコン価格の急騰により利益率への圧力が強まっています。研磨およびエピタキシャル両セグメントで事業を展開するサプライヤーは、リスクを効果的に軽減しています。しかし、持続的な成長は明らかに高仕様のエピタキシーへとシフトしており、より広範なシリコンウエハー市場におけるその戦略的重要性が強調されています。

「パワーデバイス向けシリコンウエハー市場レポート」は、直径(150mm以上)、ウエハータイプ(研磨およびエピタキシャル)、デバイスタイプ(IGBTなど)、電圧範囲(低電圧、中電圧、高電圧)、最終用途産業(自動車、産業・オートメーション、再生可能エネルギー・エネルギー貯蔵など)、および地域別に分類されています。市場予測は、数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋は2025年に市場シェアの69.98%を占め、2031年までCAGR8.01%を記録すると予測されています。中国の「国家シリコン産業グループ」による拡張計画、日本の300mm研磨ラインへの投資、そして韓国のSiC生産能力の増強は、シリコンウエハー市場を支える強固なエコシステムを形成しています。政府によるロボット工学、EV、再生可能エネルギーに関する目標は、地域の需要をさらに強化し、現地のファブがほぼフル稼働状態を維持することを保証しています。

北米では、「CHIPS法」のインセンティブや自動車産業の現地化目標を契機として、投資が急増しています。ニューヨーク、ノースカロライナ、テキサスに新設される施設は、輸入への依存度を低減し、供給リスクを分散させるとともに、最先端の300mmプロセスをエンドマーケットに近い場所に定着させます。同地域の政策環境と、主要な半導体製造装置サプライヤーへのアクセスを組み合わせることで、シリコンウエハー市場における有力な第2の拠点としての地位を確立しています。

欧州は、欧州チップ法と厳格な自動車排出ガス規制を活用し、世界のパワーデバイス生産におけるシェア拡大を図っています。ドイツとイタリアでの拡張プロジェクトは、数十億米ドル規模の公的資金に支えられ、SiCエピタキシーと300mmシリコンに重点を置いています。エンジニアード・サブストレートや超薄型ウエハーに特化した共同プラットフォームは、コストリーダーシップではなく技術的差別化を図るという欧州の戦略を如実に示しています。南米、中東・アフリカは現在も輸入依存の状態が続いていますが、初期の取り組みからは、地域におけるサブストレート製造能力を確立するという長期的な野心がうかがえます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV主導の高効率電力変換への需要急増

- 再生可能エネルギーの拡大が高電圧インバーター用ウエハーの需要を牽引

- 300mmラインへの移行によりダイ当たりのコストが低下

- 産業オートメーションの進展とスマートファクトリー化が牽引

- 超薄型自動車用モジュールを実現するオンウエハー裏面ビア

- AIを活用したイン・シチュ計測技術が、潜在的なエピタキシー生産能力を解放

- 市場抑制要因

- ポリシリコン原料価格の変動性

- 200~300mm SiCウエハー製造工場における10億米ドル超の設備投資障壁

- 300mm SiCウエハーにおける熱機械的反りによる歩留まりの低下

- 次世代エピタキシャルリアクターにおける輸出規制の不確実性

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 直径別

- 150 mm

- 200 mm

- 300 mm

- ウエハータイプ別

- 研磨済み

- エピタキシャル

- デバイスタイプ別

- IGBT

- MOSFET

- ダイオード

- サイリスタ

- 電圧範囲別

- 低電圧(200V未満)

- 中電圧(200~650V)

- 高電圧(650V以上)

- 最終用途産業別

- 自動車

- 産業・オートメーション

- 再生可能エネルギーおよびエネルギー貯蔵

- 家庭用・家電用電源

- 通信・インフラ用電源システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Soitec S.A.

- National Silicon Industry Group(NSIG)

- Wafer Works Corporation

- Ferrotec Holdings Corporation

- Hangzhou Lion Microelectronics

- Infineon Technologies AG

- STMicroelectronics N.V.

- onsemi

- Wolfspeed, Inc.

- ROHM Co., Ltd.

- Mitsubishi Electric Corporation

- Fuji Electric Co., Ltd.

- SKC-TankeBlue Semiconductor

- Showa Denko K.K.

- Hebei Synlight Crystal

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日