300mmシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

300mm Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063398

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

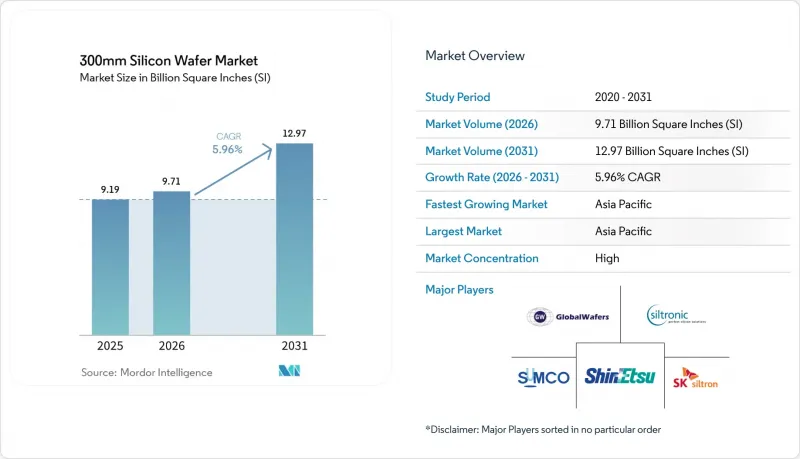

Mordor Intelligenceによると、300mmシリコンウエハーの市場規模は、2025年に91億9,000万平方インチ、2026年に97億1,000万平方インチとなり、2031年までに129億7,000万平方インチに達すると予測されています。

2026~2031年にかけては、CAGR5.96%で成長すると見込まれています。

本レポートは、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリートとパワー、その他)、ウエハータイプ(プライム、ポリッシュ、エピタキシャル、シリコンオンインシュレータ(SOI)、特殊シリコン)、エンドユーザー用途(家電、産業用、通信、自動車、その他)、地域別に分類されています。市場予測は、出荷面積(10億平方インチ)単位で提示されています。

世界の300mmシリコンウエハー市場の動向と洞察

先進ノードのロジックとメモリデバイスに対する需要の高まり

2nmと高帯域幅メモリラインの量産化に伴い、ウエハースタート数が増加しています。これは、ノードの微細化が進むごとにレチクル層が増加し、欠陥許容範囲が厳しくなるためです。TSMCは2026年後半に2nmプラットフォームの量産開始を目指しており、チップ1枚あたりのウエハー面積は3nm相当品に比べて15%増加します。MicronのHBM4生産能力は2026年まで満杯の状態が続いていますが、SK Hynixは従来型製品に比べて50%多くのウエハー表面積を必要とする12層積層のHBM3Eの生産を拡大しています。Samsungは2026年末までに2nmプロセスで月間2万1,000枚のウエハースタートを目標としており、Intelは2026年半ばに外部顧客用の18Aプロセスの認定取得を目指しています。現在、調達市場では複数年にわたる基板供給契約が主流となっており、これによりファブレス設計企業に対する既存メーカーの価格決定力が強化されています。

アジア太平洋のファウンダリ生産能力の拡大

TSMCは台湾、米国、日本において計1,650億米ドルを投じ、2029年までに月間約120万枚の300mmウェハ生産能力を追加する予定です。Samsungは2030年までに韓国のメガファブ用に300兆ウォン(2,300億米ドル)を計画しています。SMICの北京ラインは、製造装置の輸出規制にもかかわらず、成熟ノードで月間10万枚の生産を目指しています。100億ユーロ(113億米ドル)の資金を背景に欧州のドレスデンで設立される合弁事業は、2027年から月間4万枚のウエハー生産を開始します。ウエハーサプライヤーはこれらの拠点近くに拠点を構えており、Siltronicが20億ユーロ(22億6,000万米ドル)を投じて建設するシンガポールの工場がその一例です。エピタキシャルブランクのリードタイムが最大18ヶ月まで延びていることから、生産能力の事前確保がさらに重要になっています。

300mmファブ用設備投資の拡大

1台あたり1億5,000万~2億米ドルするEUV装置セットに牽引され、3nm以下のグリーンフィールド施設の建設費は現在150億米ドルを超えています。TSMCのアリゾナ州プロジェクトの予算は、米国における労働コストや許認可の遅延により、400億米ドルからさらに高い水準へと上昇しました。Intelのオハイオ州プロジェクトには2030年までに1,000億米ドルが必要となる可能性がありますが、CHIPS法の補助金は総支出のわずか一桁台しかカバーしていません。資本集約度の高さにより、新規参入は政府支援企業や垂直統合型企業に限定され、寡占的な市場構造が定着しています。AI需要が低迷した場合、設備稼働率の低下リスクが事業者のバランスシートへの負担を増大させる恐れがあります。

セグメント分析

2025年にはロジックデバイスの出荷シェアが43.76%を占め、2nmゲートオール・アラウンド(GaA)トランジスタの量産化に伴い、このシェアはさらに上昇する見込みです。300mmシリコンウエハー市場において、ロジック用が最も急速に成長すると予測されています。これは、微細化が進むごとにレチクル数と完成ダイあたりのウエハースタート数が増加するためです。高帯域幅メモリ(HBM)はメモリのシェアを押し上げていますが、ロジックセグメントでは依然として数年単位の供給契約が主流であり、これにより主要ファウンダリはスポット市場の供給不足の影響を受けにくくなっています。

2025年の出荷量においてメモリは約35%を占め、HBMの各バリエーションは垂直積層によりより多くの面積を消費します。アナログとミックスドシグナルデバイスは約12%を占め、歩留まりとコスト面でのメリットを求めて200mmから移行しています。一方、6%を占めるディスクリートパワー半導体は、電気自動車用として300mmへ移行しています。ニッチなオプトエレクトロニクスとMEMSを合わせても4%以下にとどまりますが、自動車用LiDARや生体認証センサにおいて勢いを増しています。したがって、300mmシリコンウエハー市場はロジック半導体の比重に左右されますが、幅広い多角化により、生産能力の利用率はバランスが取れています。

地域別分析

2025年、アジア太平洋は出荷量の79.67%を占め、台湾の月間300万枚の生産開始と韓国のメモリセグメントにおける主導的地位がこれを支えています。競合電力料金、密集したサプライヤークラスター、強力な公的支援により、この地域を中心とする300mmシリコンウエハー市場の規模は、2031年までCAGR6.06%で拡大する見込みです。中国では、輸出規制が続く中でも、成熟ノードの拡大により市場シェアが拡大しています。日本では、2兆円(130億米ドル)のインセンティブに支えられた熊本とRapidusのプログラムを通じて、再び存在感を示しています。

北米は2025年に約10%を占め、CHIPS法による資金提供により、アリゾナ州、オハイオ州、アイダホ州での建設が加速しています。しかし、労働力や許認可に関する障壁により、アジアに比べて実現が遅れています。欧州は約7%を占めており、430億ユーロ(486億米ドル)の官民共同資金を通じて、2030年までに世界の半導体生産量の20%を目指す方針です。高いエネルギーコストと規制の多様性は、依然として実行上の課題となっています。

南米、中東・アフリカのを合わせたシェアは、2025年に3%以下にとどまりました。サウジアラビアやアラブ首長国連邦での資本プロジェクトは、関心が芽生えつつあることを示唆していますが、確立されたサプライヤーエコシステムの欠如が、短期的な生産量の拡大を制約しています。その結果、アジア太平洋での供給混乱は世界的に波及し、300mmシリコンウエハー市場における地域的な集中が依然として続いていることを浮き彫りにしています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先進ノードのロジックとメモリデバイスに対する需要の高まり

- アジア太平洋のファウンダリ生産能力の拡大

- AI、HPC、データセンターへの投資の拡大

- 裏面給電と3D IC包装の採用

- 国内ウエハー供給チェーンに対する政府補助金

- ヘテロジニアスインテグレーションが300mmウエハーの利用を加速

- 市場抑制要因

- 300mmファブへの設備投資の拡大

- ポリシリコンと設備におけるサプライチェーンの脆弱性

- 直径300mmを超える移行における技術的障壁

- エネルギー集約型製造業が持続可能性への懸念を招いている

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測(地域別出荷量)

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリートとパワー

- その他の半導体デバイス(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライム

- ポリッシュ

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー用途別

- 家電

- モバイル端末とスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SUMCO Corporation

- Shin-Etsu Chemical Co., Ltd.

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Okmetic Oyj

- WaferWorks Corporation

- RS Technologies Co., Ltd.

- ESWIN Materials Co., Ltd.

- Topsil Semiconductor Materials A/S

- LONGi Silicon Materials Corp.

- Gritek Solar Silicon Industry Co., Ltd.

- Poshing Silicon Co., Ltd.

- LX Semicon Co., Ltd.

- Panzhihua Dingxin Electronic Silicon Co., Ltd.

- Jiangsu Zhongneng Silicon Technology Development Co., Ltd.

- PV Crystalox Silicon GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日