高抵抗シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-Resistivity Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044013

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

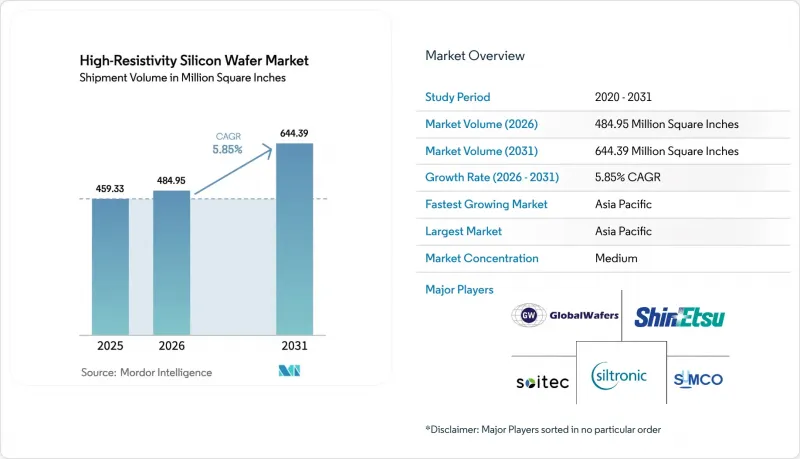

高抵抗シリコンウエハー市場の規模は、2025年の4億5,933万平方インチから2026年には4億8,495万平方インチに拡大し、2031年までに6億4,439万平方インチに達すると予想されており、2026年から2031年にかけてCAGR5.85%で成長する見込みです。

5Gマクロサイトおよびスモールセルサイトを展開する通信事業者は、RF-SOIスイッチおよびパワーアンプの複数年分の購入契約を締結しており、携帯電話端末の出荷台数の伸びが鈍化しても、基礎的な需要は確保されています。欧州や中国でレベル2以上の運転支援機能が義務化されつつあるため、1台あたりのレーダー搭載量は増加しており、センサーが1つ追加されるごとに、1000オームセンチを超える抵抗率を持つ基板が必要となります。フォトニック集積回路ベンダーは現在、300mm高抵抗プラットフォームの認定を進めており、ウエハーの構成はより大径のものへと移行しています。最後に、米国、欧州、日本における政府のインセンティブにより、国内生産能力の増強が加速しており、地政学的要因による供給ショックから購入者を保護しています。

世界の高抵抗シリコンウエハー市場の動向と洞察

5GスマートフォンにおけるRF SOIの採用拡大

現在、すべての5G端末にRF-SOIフロントエンド回路が搭載されており、高抵抗シリコンウエハー市場に対する構造的な需要が確固たるものとなっています。HR-SOIのトラップ豊富な層は、2 GHz以上の周波数における基板結合を抑制し、外部フィルタなしでパワーアンプが直線性目標を達成できるようにします。スマートフォン1台あたりの部品価値は、2020年の1.20米ドルから2024年には2.10米ドルへと上昇しており、設計者はすでに2027年までの200mmウエハーの生産能力を確保しています。インド、東南アジア、南米で6GHz未満の周波数帯のカバー範囲が拡大するにつれ、端末出荷台数が頭打ちとなっているにもかかわらず、ウエハー需要は堅調に推移しています。

自動車用レーダー生産の拡大

欧州連合(EU)の2024年安全規制では、新車1台あたり複数の77~81 GHz帯レーダーの搭載が義務付けられており、これにより欧州および北米における高抵抗ウエハーの消費量が増加しています。HR-SOI(高抵抗性SOI)ベースのシリコンレーダーは、77 GHzにおいてバルクCMOSよりも位相ノイズを15%低減し、先進運転支援機能(ADAS)をサポートします。2025年に中国のNCAP(国家自動車安全評価プログラム)が厳格化されることに伴い、国内ブランドはコーナーレーダーやリアレーダーの搭載を進めており、今後10年間にわたり基板市場の二桁成長を牽引する見込みです。

欠陥のない300mm高抵抗ウエハーの製造における複雑さ

300mmでのフロートゾーン結晶成長には厳格な熱管理が求められ、初期歩留まりは200mm相当品に比べて最大20ポイント低くなっています。300mm HR-SOIウエハー全体で±2nm以内のエピタキシャル均一性を確保することは依然として課題であり、顧客の認定プロセスを遅らせています。新規生産ラインの建設には8億~12億米ドルの費用がかかるため、新規参入を阻み、プロセスが成熟するまでは供給が逼迫し、スポット価格が上昇し続けることになります。

セグメント分析

2025年時点で、200mmセグメントは高抵抗シリコンウエハー市場シェアの54.68%を占めており、これは2010年代に建設されたRF-ICファブの導入実績を反映しています。QorvoやSkyworksなどの主要なフロントエンドベンダーは、スイッチや低雑音増幅器のダイサイズが依然として小さいため、成熟した200mmラインの稼働を継続しています。しかし、300mmファブは歩留まりが安定すればダイ当たりのコスト削減が見込まれ、早期導入企業では2025年末までに85%の歩留まりを達成し、200mmプロセスとの差を縮めています。1施設あたり10億米ドル近い設備投資コストが移行を遅らせていますが、RF、ベースバンド、AIアクセラレータを単一のダイに集約できる点から、大型フォーマットは経済的に魅力的です。

今後、300mmセグメントは年率6.74%で成長し、高抵抗シリコンウエハー市場における200mmの優位性を徐々に侵食していくと予想されます。デジタル信号処理を統合した自動車用レーダーICは、チャネル数の増加によりダイ面積が120mm2を超えるため、先駆的な製品の一つとなるでしょう。150mm基板は旧来の軍事プログラムで依然として使用されていますが、その絶対的な生産量は減少傾向にあります。歩留まりの学習が進み、テキサス、フライベルク、亀尾(グミ)で補助金による生産能力の拡大が進むにつれ、大量生産されるRFデバイスにおいて、300mmウェハの経済性は決定的に有利なものとなるでしょう。

2025年には、イメージングセンサーや産業用検出器において、RFアイソレーションよりも低暗電流が重視されたことから、研磨済み高抵抗シリコンが市場シェアの38.86%を占めました。エピタキシャルウエハーはパワーデバイスやMEMSを支えており、低ドープのエピ層が電圧遮断や機械的利点をもたらします。しかし、5G、Wi-Fi 7、およびフェーズドアレイレーダーが高度な直線性を求めるにつれ、HR-SOIはCAGR 6.48%で拡大すると予測されています。RFeSI-3プラットフォームは高調波歪みを2dB低減し、26dBmのパワーアンプにおいてHR-SOIを不可欠なものとしています。

GlobalFoundries、TSMC、その他のファウンダリが300mmウエハーでのHR-SOIの認定を進めるにつれ、採用が加速しており、これによりウエハーあたりの有効ダイ数が実質的に倍増し、コスト増も縮小しています。したがって、HR-SOI基板向け高抵抗シリコンウエハーの市場規模は、市場全体よりも急速に拡大する見込みです。供給の集中は依然として諸刃の剣です。ソイテックが60%のシェアを占めることで品質の安定性は確保されていますが、エコシステムが単一障害点にさらされるリスクもあり、そのためティア1のICメーカーは、可能な限り信越化学工業やSUMCOからデュアルソーシングを行うようになっています。

「高抵抗シリコンウエハー市場レポート」は、ウエハー径(150 mm、200 mm、300 mm)、ウエハータイプ(研磨、エピタキシャル、HR-SOI)、デバイス用途(RFフロントエンドデバイス、ミリ波および5GトランシーバーIC、自動車用レーダーICなど)、エンドユーザー(民生用電子機器、産業用、自動車用など)、および地域別に分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋地域は、2025年に58.89%の市場シェアで高抵抗シリコンウエハー市場を独占しており、2031年まで年率6.98%で成長すると予測されています。日本の信越化学工業とSUMCOは共同で世界のフロートゾーン生産能力の半分を供給しており、一方、台湾のファブレスRF企業群は、それらのウエハーをパワーアンプに加工し、世界中に輸出しています。中国はフロートゾーン生産の現地化に向けて積極的に投資を行っており、輸入への依存度を低減させるとともに、日本製の同等品よりも20~30%安価なウエハーを提供しています。韓国のSK Siltronは、地理的な分散を求める自動車用レーダーサプライヤーに対応するため、300mmウエハーの量産体制を拡大しています。

北米では、CHIPS法により特殊ウェハー工場の設備投資の最大40%が補助対象となるため、過去の動向を上回るペースで生産能力が拡大しています。GlobalWafers社は4億米ドルの連邦政府補助金を得てテキサス州で着工し、2027年に最初のウエハーの出荷を予定しています。これらの新ラインでは、国内のRF-ICおよび自動車市場向けに300mm HR-SOIを優先的に生産し、リードタイムの短縮と貿易リスクの軽減を図ります。欧州も同様の道をたどっています。3億ユーロ(3億2,500万米ドル)の補助金に支えられたSiltronicのフライベルク拡張により、同地域は輸入のみに依存することなく、自動車用レーダーのエコシステムを支える体制を整えています。

南米、中東・アフリカは依然として需要が初期段階にありますが、政策的な取り組みによって需要が拡大する可能性があります。ブラジルでは、5Gの初期導入において高抵抗シリコンを組み込んだRFフロントエンドが輸入されていますが、アラブ首長国連邦では、特殊ウエハーの製造能力を備えた新規ファブ建設を検討しています。アフリカでの普及は現時点ではごくわずかですが、南アフリカの自動車セクターは技術格差を縮めており、将来的にはレーダーIC、ひいては高抵抗基板が必要となるでしょう。これらの地域は2031年までは貢献度が低いもの、今後10年間における多様化の選択肢となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5GスマートフォンにおけるRF SOIの採用拡大

- 自動車用レーダー生産の拡大

- 衛星通信向けミリ波シリコンの需要拡大

- フェーズドアレイアンテナへの適応型ビームフォーミングの統合

- 高抵抗基板を用いたフォトニックICの開発

- 国内半導体製造に対する政府のインセンティブ

- 市場抑制要因

- 欠陥のない300mm高抵抗ウエハーの製造における複雑性

- 従来のシリコンウエハーに対する価格プレミアム

- 超高純度フロートゾーンシリコンの供給制約

- RFおよびパワーデバイス向けの新興GaNおよびSiC基板

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 150 mm

- 200 mm

- 300 mm

- ウエハータイプ別

- 研磨済み高抵抗シリコン

- エピタキシャル高抵抗シリコン

- 高抵抗シリコン・オン・インシュレータ(HR-SOI)

- デバイス用途別

- RFフロントエンドデバイス(PA、スイッチ、LNA)

- ミリ波および5GトランシーバーIC

- 自動車用レーダーIC(77~81 GHz)

- 光検出器およびイメージングデバイス

- MEMSおよび先進センサーIC

- エンドユーザー別

- 家庭用電子機器

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Handotai Co., Ltd.

- SUMCO Corporation

- Siltronic AG

- GlobalWafers Co., Ltd.

- Soitec S.A.

- Okmetic Oyj

- Wafer Works Corp.

- SK Siltron Co., Ltd.

- Zhejiang Ferrotec Semiconductor Co., Ltd.

- Addison Engineering, Inc.

- Topsil Semiconductor Materials A/S

- SINO-American Silicon Products Inc.

- Wafer World Inc.

- Virginia Semiconductor, Inc.

- Shanghai Simgui Technology Co., Ltd.

- Nova Electronic Materials, LLC

- Ferrotec Holdings Corporation

- pSemi Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日