アジア太平洋の半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044003

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

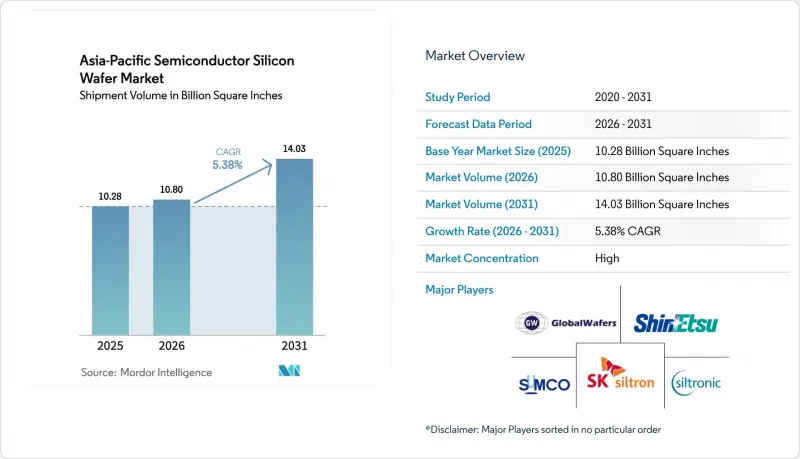

アジア太平洋の半導体シリコンウエハー市場規模(出荷量ベース)は、2025年に102億8,000万平方インチと評価され、2026年の108億平方インチから2031年までに140億3,000万平方インチに達すると予測されており、CAGR 5.38%の成長が予測期間(2026~2031年)中に推測されています。

中国、インド、日本、韓国における「自国製チップ」プログラムの拡大が新たなファブ建設を牽引している一方、ハイパースケールデータセンターや5Gデバイスにより、300mmプライム研磨ウエハーへの需要は高水準を維持しています。龍仁、平沢、台南、グジャラート、北海道で計画されているメガクラスターは、すでに複数年にわたるウエハー供給を確保しており、調達サイクルの短縮と市場供給量の逼迫をもたらしています。同時に、高周波フロントエンドモジュールにおけるSOI(絶縁膜上シリコン)への移行や、パワーデバイスの炭化ケイ素(SiC)と窒化ガリウム(GaN)への移行が製品構成を変えつつあり、これにより成熟した200mmの生産能力がアナログとディスクリート半導体用に解放されています。エネルギー価格高騰による価格圧力は依然として逆風となっていますが、垂直統合や再生可能エネルギー関連の契約が主要メーカーの負担を和らげています。

アジア太平洋の半導体シリコンウエハー市場の動向と洞察

5Gスマートフォンの普及率急上昇が300mmウエハー需要を押し上げる

5G端末の出荷台数が急増していることで、フロントエンドモジュールやアプリケーションプロセッサが、5nm以下のリソグラフィーに対応する300mm基板へと移行しています。2025年には中国本土の組み立てメーカーが2億8,000万台以上の5Gスマートフォンを出荷し、インドでは同年末時点で5G加入者数が1億8,000万人に達しました。そのため、台南、華城、上海のファウンダリでは、4nmと3nmノードの稼働率がほぼフル稼働状態となっています。ミリ波設計では超低損失基板が必須となるため、高周波用SOI(絶縁膜上シリコン)の採用が加速しています。高級スマートフォンのアップグレードサイクルが長期化していることは、逆説的に1台あたりのシリコン使用量を増加させ、販売台数が頭打ちになってもウエハーの需要を安定させています。

国内半導体製造に対する政府補助金

現在、この地域全体の設備投資計画は財政的インセンティブが主導しています。日本の内閣は北海道の2nmファウンダリ用に2兆円(135億米ドル)を計上し、インドの「半導体ミッション」はインセンティブ総額を150億米ドルに引き上げました。韓国は税額控除を設備投資額の25%に引き上げ、龍仁(ヨンイン)での120兆ウォン(910億米ドル)規模の追加投資を促進しました。中国の第三次国家IC基金は、成熟ノードの拡大に3,440億人民元(470億米ドル)を投入しました。これらの補助金は、長期契約による大規模なウエハー発注を確定させるものであり、その結果、新規生産能力が追加されてもスポット市場の供給量が減少して価格が押し上げられることになります。

超純度ポリシリコン原料の慢性的な不足

新疆におけるポリシリコン生産量は、エネルギー配給指令を受けて2025年末に18%減少し、スポット価格は1kgあたり30米ドルを上回り、自社調達原料を持たないウエハーメーカーの原料コストは2桁の増加となりました。トクヤマとOCIは流動層法による新規生産能力を2万5,000トン増強していますが、商業生産が開始されるのは2027年以降となります。Shin-Etsu ChemicalやSUMCOなどの大手企業は上流プロセスへの統合を通じて利益率を守っていますが、中小の競合他社は8~12週間のリードタイム延長という負担を強いられています。

セグメント分析

2025年の総出荷量のうち、300mmクラスが71.85%を占めました。これは、ロジックと高帯域幅メモリの微細化が牽引したものです。アジア太平洋の半導体シリコンウエハー市場において、300mmウエハーの市場規模は、2nmプロセスのゲートオール・アラウンド(GaAA)トランジスタがダイ面積を拡大させ、チップ当たりのウエハー需要を押し上げるため、市場全体のベースラインよりも急速に拡大すると予想されます。同地域ではすでに42のファブに設備が導入されており、Shin-Etsu Chemicalの白河工場だけでも、2025年にはエピタキシャル生産量を月産80万枚に引き上げました。

成熟した200mmラインは、炭化ケイ素への移行によって解放された生産能力に支えられ、アナログ電源とセンサ用途用に引き続き稼働しています。150mm以下のウエハーは、ガリウムヒ素とリン化インジウムデバイス用の5%以下のニッチ市場にとどまっています。総所有コスト(TCO)の課題により、450mmのパイロットプロジェクトは苦境に立たされています。欠陥密度は依然として損益分岐点の3倍に達しているからです。この根深い問題は、450mm技術が商業的な実現可能性を得る前に解決すべき、重大な技術・経済的障壁を浮き彫りにしています。その結果、この遅れにより、半導体製造産業を支配し続ける既存の300mmサプライチェーンへの変革は先送りされることになります。

2025年の出荷量に占めるロジックデバイスの割合は33.59%となり、AI、5Gベースバンド、カスタムアクセラレータによって牽引されました。アジア太平洋の半導体シリコンウエハー市場におけるロジックのシェアは、チップ当たりのウエハー消費量を増加させる記録的なレチクル数に支えられており、一方でヘテロジニアス統合が基板需要をさらに押し上げています。メモリはおよそ30%でこれに続き、高帯域幅メモリの積層化により、より厚い研削プロセスとより薄い完成ウエハーが求められています。

アナログとディスクリートは合わせて、新たに解放された200mm供給の大部分を吸収し、自動車のパワートレインや産業用オートメーションに貢献しています。LiDARや飛行時間(ToF)技術が普及するにつれ、センサ、MEMS、オプトエレクトロニクス(それぞれ一桁台後半のシェアを占める)の合計ウエハー需要は引き続き増加しています。これらのコンポーネントは、自動車、家電、産業セグメントを含む様々なアプリケーションにおいて重要な役割を果たしており、その着実な成長を牽引しています。この多角化戦略は、サプライヤーがスマートフォン販売の周期的な変動を乗り切るのに役立ち、より安定した収益源を確保しています。

「アジア太平洋の半導体シリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウエハータイプ(プライム研磨、エピタキシャル、シリコンオンインシュレータ(SOI)、特殊シリコン)、エンドユーザー(PCとサーバー、産業用、自動車用、その他)、地域別に分類されています。市場予測は出荷量(平方インチ)で提示されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gスマートフォンの普及率急上昇が300mmウエハーの需要を押し上げている

- 国内半導体製造に対する政府補助金

- 高度ロジックノードを必要とするAIデータセンターの急速な展開

- 炭化ケイ素とGaNへの移行により、200mmの生産能力が解放される

- 通信機器におけるフォトニック集積回路の需要急増

- 裏面給電ネットワークの採用によりCMPプロセスが増加

- 市場抑制要因

- 超高純度ポリシリコン原料の慢性的な不足

- 東アジアにおけるエネルギー価格の高騰がウエハー製造コストに影響を及ぼしている

- 米国の先端製造装置に対する輸出規制が生産能力拡大を遅らせている

- 450mmパイロットラインにおける高い欠陥率が投資を阻害

- 産業バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済的要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイス、オプトエレクトロニクス、センサ、マイクロ

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン、高抵抗、パワー、センサグレード

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 地域別

- 中国

- 日本

- 韓国

- 台湾

- インド

- その他のアジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- SK Siltron Co., Ltd.

- Siltronic AG

- Wafer Works Corporation

- Okmetic Oy

- Soitec SA

- Ferrotec Holdings Corporation

- Hua Hong Semiconductor Ltd.

- ASML Holding N.V.

- LG Siltron CSS Inc.

- Poshing Technology Co., Ltd.

- Zhonghuan Semiconductor Co., Ltd.

- Mitsuboshi Diamond Industrial Co., Ltd.

- Hangzhou Silan Microelectronics Co., Ltd.

- Ningxia Xinri Hengli Silicon Materials Co., Ltd.

- Shanghai Simgui Technology Co., Ltd.

- Semiconductor Manufacturing International Corporation

- Formosa Sumco Technology Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日