欧州の学生向け宿泊施設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Student Accommodation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043918

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

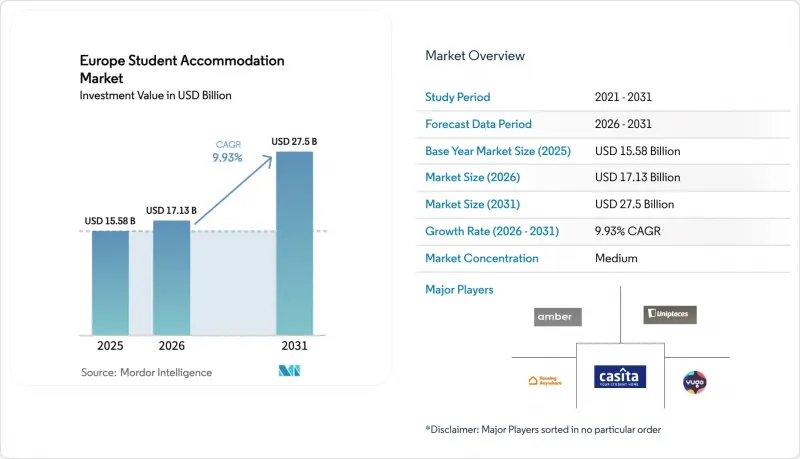

欧州の学生向け住宅市場規模は、2025年の155億8,000万米ドルから2026年には171億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.93%で推移し、2031年までに275億米ドルに達すると予測されています。

この市場は、主要な大学都市における持続的な需給の不均衡に支えられており、これにより高い入居率が維持されています。専用学生寮が引き続き活発な事前賃貸契約を獲得しているため、賃料の伸びは堅調さを保っています。英国、ドイツ、フランス、スペイン、オランダにおける留学生の流動性の高まりが、主要な構造的な成長要因となっています。高等教育への進学率の上昇や国境を越えた留学プログラムへの参加拡大が、需要の基盤をさらに強化しています。機関投資家は、安定的で長期にわたるキャッシュフローとディフェンシブな特性に惹かれ、同セクターへの投資配分を拡大しています。国境を越えた資本投入は、英国の主要市場や新興の南欧拠点において特に活発です。支援的な政策措置や住宅に焦点を当てた取り組みが、計画承認やプロジェクト資金調達の加速に寄与しています。開発業者は、上昇する土地・資材コストを管理するため、モジュール式建築手法をますます採用しています。投資家や学生の双方にとってサステナビリティが優先事項となる中、ESG認証を取得した省エネ建築物への関心が高まっています。デジタル賃貸プラットフォームやデータ駆動型の価格戦略により、入居率の最適化と入居者の定着率が向上しています。

欧州の学生向け住宅市場の動向とインサイト

欧州全域における留学生数の増加

留学生数は2019年から2024年にかけて16.3%増加した後、2026年にかけても力強く拡大し、2023年にはEU27カ国の合計が176万人を超えました。加盟国の中では、ドイツ、フランス、オランダが最も多くの留学生を集めました。ドイツは42万3,200人の外国人留学生を受け入れ、フランスは27万6,200人、オランダは16万9,500人を記録し、欧州の学生向け住宅市場における複数の言語圏市場での多様な需要基盤を強化しています。学生の意思決定においては、経済的な手頃さと生活費が重要な要素となっており、ドイツの「熟練労働者移民法」やスペインの「卒業後の就労制度改革」といった政策支援により、留学から就労への移行が円滑化され、滞在期間の長期化が促進されています。他の留学先におけるビザ制度の厳格化により、留学生の流れが変化しており、これは2026年にかけて英国の大学への非EU圏からの出願数が増加していることや、英語によるプログラムを提供する大陸欧州のキャンパスへの関心が広がっていることに反映されています。出願から到着までの移行は、現地の住宅事情の逼迫により依然として制約を受けており、多くの留学生が、宿泊施設の確保を主要な懸念事項として挙げています。これが、欧州の学生向け宿泊施設市場において、事前予約やオールインクルーシブ・パッケージの利用を促進する要因となっています。

PBSA資産への機関投資の拡大

欧州の学生専用住宅(PBSA)への機関投資は、強い需要と限られた供給に対応する形で急増しています。欧州全体では、PBSAのベッド数は推定200万床あり、そのうち民間機関運営者が所有する割合が増加しています。サヴィルズが調査した投資家(民間PBSAストックの約16%を占め、約13万2,000床、推定資産額299億米ドル)は、ポートフォリオの大幅な拡大を計画しています。これらの投資家は、今後数年間で保有するベッド数を約70%増加させ、約9万2,500床を追加し、同セクターにさらに259億米ドルの資本を投入する見込みです。PBSAは将来の投資先として最も注目される居住セクターの一つにランクされており、多くの投資家がこの資産クラスをターゲットに、大規模な投資を計画しています。こうした成長が見込まれるにもかかわらず、学生総数に対するPBSAの供給水準はわずかに増加するにとどまると予想されており、欧州市場全体で続く供給不足に対処するため、機関投資家による資本投入の機会が依然として存在していることが浮き彫りになっています。

土地・建設費の高騰

開発コストの高騰は、欧州の学生向け住宅市場の成長を依然として制約しています。主要市場では、資材費、人件費、および資金調達コストの上昇を背景に、1ベッドあたりの建設コストが大幅に増加しており、これが収益率を圧迫し、特に人口密度の高い都市中心部において新規プロジェクトの実現可能性を脅かしています。欧州全域において、建設コストのインフレ率は長期平均と比較して依然として高水準にあり、開発業者のプロフォーマ・モデルに圧力をかけ、土地価格に対する感応度を高めています。都市中心部における土地の供給不足は、コスト圧力をさらに悪化させており、一部の投資家は、土地価格や許認可取得コストが低い地方都市に目を向けるようになっています。機関投資家の出資は資金力のあるスポンサーを支援していますが、融資基準の厳格化や保守的な融資条件により、小規模な開発計画の資金調達は困難になっています。こうした動向により、新規供給のペースは鈍化し、既存の需給不均衡が持続しています。その結果、学生向け住宅セクターにおける賃料と入居率には、引き続き上昇圧力がかかっています。

セグメント分析

2025年、学生寮は欧州の学生向け住宅市場シェアの43.05%を占め、キャンパスへの近接性や大学の学事暦に合わせた包括的な料金体系を重視する新入生の間で、強固な基盤を維持しています。民間学生寮(PBSA)は、2031年までCAGR6.03%で拡大すると予測されています。これは、ジムや学習スペース、入居率の安定性を高める高水準の通信環境を備えた、専門的に管理された資産に対する投資家の需要を反映したものです。欧州大陸全体において、留学生は学生総数に占める割合よりもPBSA入居者における割合が高く、これは光熱費の管理や支払いを簡素化する家具付き・全込み契約への需要を支えています。欧州の学生向け住宅市場において、投資家の関心は、運営効率、ESGパフォーマンス、およびブランド主導の需要を捉えるため、大規模なプラットフォームやパイプライン主導の戦略へと移行しています。時間の経過とともに、認証枠組みや各国の品質基準により、分散した民間賃貸物件よりも規制されたPBSAが好まれる傾向が強まり、それによって欧州の学生向け住宅市場におけるサービスと安全性の標準化が促進されています。

欧州の学生向け民間住宅(PBSA)市場は、2026年から2031年にかけてCAGR 6.03%で拡大すると予測されており、資産のアップグレード、デジタルリース、ネットゼロ目標に沿った付加価値のある改修を通じて、学生寮(Halls)との収益格差を縮めていく見込みです。ハイブリッド型コリビング形式は、短期滞在や共用アメニティを提供することでPBSAを補完し、大学の学期中に柔軟な契約条件を必要とする交換留学生やエラスムスプログラムの学生層を取り込むことができます。民間HMO市場における規制の強化により、一部の需要がPBSAへとシフトしています。これは、欧州の学生向け住宅市場において、エネルギー需要のピークシーズンにおける高額な請求によるショックを軽減する、透明性の高い価格設定や家賃パッケージモデルが後押ししています。都市計画の改革が実施され、資本コストが安定するにつれ、特に留学生の受け入れが増加している大都市圏や大規模な大学集積地において、専門的に管理された資産がシェア拡大を継続する態勢が整っています。ブランド差別化は現在、コミュニティ・プログラム、ウェルネス、学習支援にまで広がっており、欧州の学生向け住宅市場の主要都市および成長都市において、PBSA運営事業者の顧客定着率と更新率を高めています。

2025年には、都心部の物件が56.72%を占めました。これは、キャンパス集積地や交通の要所、都市の利便施設への近接性が、欧州の学生向け住宅市場においてプレミアム賃料と年間を通じた高い稼働率を支えているためです。住宅費の高騰という課題が深刻化する中、郊外立地は2031年までCAGR7.48%で拡大しています。これは、移動時間を短縮し、土地の供給が比較的豊富な地域での開発選択肢を広げる鉄道や地下鉄の改良に支えられています。投資家は、欧州の学生向け住宅市場において、都心の一等地と地方の超一等地との間で判断を下し、利回りの差と、賃貸需要の厚み、ブランド認知度、現地の許認可動向とのバランスを取っています。アムステルダムのように都心部の平均賃料が高い市場では、学生が近隣の都市へ流出しており、これにより集客圏が広がり、入居ピーク時の稼働率リスクが分散されています。コペンハーゲン、マドリード、ミラノでは、新路線や乗換駅周辺での交通指向型開発が拡大するテーマとなっており、運営事業者は経路の冗長性と利便性を確保するため、複数のキャンパスが立地するエリア周辺にベッドを集約しています。

供給率は北欧と南欧の間で大きなばらつきが見られ、これが価格戦略や、欧州学生向け住宅市場における各都市のパイプライン内での新規ベッド供給の順序に影響を与えています。2025年のパイプラインは、主要都市における需要不足のほんの一部にしか対応しておらず、学年や予算帯ごとの需要に合致した段階的な供給と多様なタイプ構成の必要性を裏付けています。留学生の割合が高いキャンパスほどPBSA(学生向け賃貸住宅)の賃料プレミアムが高くなるため、欧州の学生向け住宅市場において交通網の改善により郊外が勢いを増している中でも、キャンパス近隣への立地が支持されています。防火・建築安全規制により、都心部の古い建物群の改修ニーズが高まっており、これにより一部の資本が、当初から最新の規制に準拠した郊外の新規開発用地へと振り向けられています。予測期間を通じて、都心部と周辺部の資産にバランスよく投資することで、欧州の学生向け住宅市場における季節的変動やマクロ経済サイクルを通じても、入居率と賃料の伸びを安定させることができます。

『欧州学生向け住宅市場レポート』では、業界を以下の項目別に分類しています:住宅タイプ別(学生寮、賃貸住宅・部屋、民間学生向け住宅)、立地別(都心、郊外)、賃料タイプ別(基本賃料、総賃料)、販売・賃貸方式別(オンライン、オフライン)、および国別(ドイツ、アイスランド、アイルランド、イタリア、フランス、ベルギー、ノルウェー、その他欧州)。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州全域における留学生数の増加

- 主要大学都市における需給の不均衡

- PBSA資産への機関投資家の資金流入

- 計画承認を加速させる政府の改革

- 建設コストを削減するモジュール式マイクロリビングユニット(注目されていない動向)

- ESG認証を取得した建物は、高い入居率を維持しています(注目されていない点)

- 市場抑制要因

- 高騰する土地・建設コスト

- 複雑な自治体のゾーニングおよび家賃上限規制

- 短期賃貸プラットフォームからの競合(表に出ていない要因)

- 欧州の一部地域における国内学生数の減少(注目されていない要因)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 宿泊施設の種類別

- 学生寮

- 賃貸住宅・部屋

- 民間学生向け住宅

- 地域別

- 都心

- 郊外

- 家賃タイプ別

- 基本家賃

- 総家賃

- 方法別

- オンライン

- オフライン

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unite Students

- iQ Student Accommodation

- Student Roost

- GSA

- Scape

- Nido Student

- Greystar(Chapter, Canvas)

- Xior Student Housing

- Campus Living Villages

- Collegiate AC

- CRM Students

- Amro Real Estate Partners

- The Social Hub(formerly The Student Hotel)

- Basecamp Student

- UPP(University Partnerships Programme)

- Aparto

- Patrizia AG

- Hines

- Yugo

- STAY Club

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日