欧州のオンライン宿泊市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Online Accommodation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044242

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

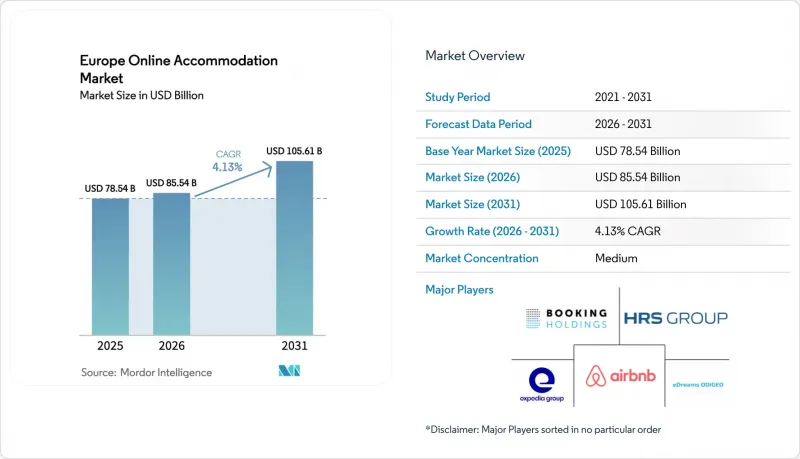

欧州のオンライン宿泊市場規模は、2025年の785億4,000万米ドルから2026年には855億4,000万米ドルへと拡大し、2031年までに1,056億1,000万米ドルに達すると予測されており、予測期間を通じてCAGR4.13%を記録する見込みです。

地域全体で旅行需要が正常化する中、成長は持続的なデジタル化の進展、高いスマートフォン普及率、そして欧州域内での活発な越境移動によってますます牽引されています。モバイル予約アプリ、価格比較ツール、デジタル決済システムの普及はオンラインチャネルを強化し続けており、一方で短期賃貸、サービスアパートメント、ハイブリッド型宿泊施設の拡大は、利用可能な宿泊施設の選択肢を広げ、デジタルノマドや体験重視の観光客を含む多様な旅行者層を惹きつけています。規制面の動向も、市場内の競争構造を再構築しています。さらに、2025年11月に最終決定された「決済サービス規制(Payment Services Regulation)」および「PSD3」では、より強力な本人確認措置、IBANおよび氏名確認の要件、そしてより明確な責任枠組みが導入され、不正利用の削減と国境を越えたデジタル決済の調和が図られています。同時に、プラットフォームやホテルチェーンは、検索アルゴリズム、ダイナミックプライシング、マーチャンダイジング、顧客サービス業務に人工知能をますます統合しており、コンバージョン率と業務効率の向上を図っています。

欧州のオンライン宿泊市場動向とインサイト

スマートフォン主導のモバイル予約の急増

2025年にはモバイル端末による予約が全体の54.7%を占め、成長を牽引しました。各プラットフォームではアプリ内でのエンゲージメントが高まっており、Airbnbが2025年第4四半期の宿泊数の64%がアプリ経由で予約されたと発表したこと(前年同期比で400ベーシスポイント増)がその証拠です。2025年9月時点で、Booking.comの掲載物件数は3,200万件に達し、そのうち440万件がアクティブな宿泊施設、390万件が代替宿泊施設でした。同プラットフォームは年間で約12億泊の予約を仲介し、そのうち直接予約が総宿泊数の約65%を占めました。代替宿泊施設の割合は35%から36%に増加しており、非伝統的な宿泊形態への需要の高まりと、オンライン宿泊市場におけるデジタルエンゲージメントの強さが浮き彫りになっています。EUのデジタル法で求められるデータ、プライバシー、透明性に関する基準により、オンボーディングや同意取得のプロセスがより明確化され、その結果、欧州のオンライン宿泊市場において、モバイルでのコンバージョンプロセスがよりスムーズになりました。2025年8月にAirbnbが試験導入し、2026年2月に全世界での展開を完了した「今すぐ予約、後払い」を含むモバイルチェックアウトの製品革新は、ホストへの支払いに影響を与えることなく資金繰りの制約に対処することで、モバイルの優位性をさらに強固なものとしています。

蓄積されたレジャー需要と欧州域内旅行の回復

2025年、欧州連合(EU)全域の観光宿泊施設における総宿泊日数は、2024年と比較して6,150万泊(+2%)増加し、約30億8,000万泊という過去最高を記録しました。この成長は、EU加盟国の大半において観光活動が継続的に拡大していることを反映しています。欧州旅行委員会の追跡調査によると、経済的な逆風にもかかわらず、欧州人の77%が2025年下半期に旅行を計画しており、混雑の少ない目的地を求める割合が増加したことで、地方都市や中東欧地域における潜在需要が拡大しました。シェンゲン圏の移動の自由と鉄道の拡張により、域内旅行は依然として主要な柱であり、これらが相まって旅行の障壁を低減し、宿泊施設の検索や予約にデジタルチャネルを好む、短期間で頻度の高い旅行を促進しています。2025年のピークシーズンの旅行需要の大部分は、旅行者が中東欧にも分散したにもかかわらず、南欧および地中海沿岸の目的地が吸収しました。この傾向により、欧州のオンライン宿泊市場全体で需要が広く分散し続けています。2025年に施行される航空および海運の脱炭素化政策は、事業者のコンプライアンスコストを押し上げており、これにより一部の需要が鉄道でアクセス可能な目的地へとシフトし、欧州域内の旅行がセグメント成長の中核であり続ける可能性があります。

OTAの手数料がサプライヤーの利益率に与える高い圧力

OTAチャネルにおける手数料体系は引き続きサプライヤーの利益率を圧迫しており、マーチャントモデルの優位性は、デジタルマーケティングやロイヤリティプログラムの規模を持たない小規模な宿泊施設が、直接販売チャネルを通じてこの手数料率を相殺することを困難にしてきました。DMA(デジタル市場法)の施行により、自社優先表示や価格均一化条項が抑制されるにつれ、料金のばらつきが見られ始めていますが、欧州のオンライン宿泊市場において、市場の再均衡は依然として緩やかで、地域によって不均一な状況が続いています。エクスペディアの2025年提出書類では、2025年第4四半期に前年比24%成長したB2B事業と、5%成長にとどまったB2C事業との間に顕著な乖離が見られ、サプライヤーや仲介業者の流通経済構造を変化させる可能性のあるホワイトラベル提携へのシフトが示唆されています。税務およびコンプライアンス面での逆風も依然として続いており、その一例として、エクスペディアが2017年から2023年までの源泉徴収税義務に関してイタリア当局と1億8,300万米ドルの和解を最終決定したことが挙げられます。これは、EUのいくつかの管轄区域における手数料の転嫁や可視化に関する条件に影響を及ぼすものです。中期的には、AIを活用した収益管理とロイヤリティ活性化を拡大するサプライヤーは、欧州のオンライン宿泊市場における需要のカバー率を犠牲にすることなく、手数料負担を軽減する上でより有利な立場にあると言えます。

セグメント分析

2025年、ホテルは欧州のオンライン宿泊市場の58.40%を占めました。これは、世界のチェーンによる継続的な出店拡大に加え、地域全体での直接・間接販売の両方を強化するロイヤリティプログラムの着実な成長に支えられたものです。短期・バケーションレンタルは、2031年までの年間平均成長率(CAGR)が6.81%と予測されており、依然として最も急速に成長している宿泊施設タイプです。これは、欧州のオンライン宿泊市場において、従来のホテルの使用事例を補完する住宅空間、柔軟な間取り、近隣の立地に対する旅行者の需要が継続していることを反映しています。規制の変更が重要な役割を果たしており、新たな標準化された登録要件により、EU加盟国全体のプラットフォームや専門事業者にとってコンプライアンス対応が簡素化されています。主要プラットフォームは、代替宿泊施設の豊富な在庫を報告しており、これにより多様性が加わり、多様な旅行プランにおけるホテルの選択肢を補完しています。ホテルチェーンは、代替宿泊施設が拡大し続ける中でも市場シェアを維持するため、高級およびラグジュアリーセグメントにますます注力しています。

短期賃貸の成長は、コンプライアンス要件の強化や運営の複雑化によって相殺されており、これにより物件管理者やホストの間で、より一層の専門化とテクノロジーの導入が促進されています。AIを活用した直接予約サイトや収益管理ツールの活用に向けた顕著なシフトが見られ、これは純粋な稼働率主導の成長から、より優れた運営と商品化を通じた価値創造への移行を示唆しています。ホテルブランドも勢いを増しており、特にラグジュアリーおよびライフスタイル分野において、欧州主要都市のプレミアム層の旅行者の嗜好に合致しています。ホテルと代替宿泊施設の間の関係は依然として良好であり、それぞれが異なる顧客ニーズに応えつつ、長期滞在、家族旅行、ビジネス利用に適した宿泊施設といった分野では重なり合っています。全体として、代替宿泊施設が消費者の選択肢を広げる中でも、ホテルのロイヤリティプログラム、ブランドサービスの質、およびモバイルアプリを通じたコンバージョンが、ホテルの市場シェアを維持し続けています。

オンライン旅行代理店(OTA)は2025年に62.10%のシェアを占め、規制の変遷やダイレクト販売の台頭により予約パターンが再構築される中、2031年までCAGR7.34%を記録すると予想されています。新規制による価格均一条項の撤廃や透明性要件の強化により、ホテルやプロのホストは、自社のプラットフォーム上で差別化されたパッケージ、ロイヤリティ特典、限定料金をより柔軟に提供できるようになりました。OTAもまた、BtoBパートナーシップや法人向け旅行ソリューションを拡大することで適応を図り、一般消費者向けチャネルを補完しています。モバイルアプリは引き続き予約の主要な原動力となっており、多くの旅行者がその利便性とパーソナライズされた体験を好んでいます。今後、販売戦略は、従来の検索ランキングのみに依存するのではなく、AIを活用した可視化や統合型旅行ソリューションにますます依存していくものと予想されます。

ダイレクト予約チャネルは、価格戦略を強化し業務時間を削減するAI搭載の収益管理ツールに支えられ、顧客体験とコスト効率の両方を向上させています。新たな決済規制により追加の本人確認手順が導入され、一部の仲介プロセスは複雑化する可能性がありますが、ダイレクトサイトではよりスムーズな認証と希望の決済オプションを提供できるようになります。プラットフォームが一般検索の可視性を超えたリーチを拡大するビジネスパートナーシップを強化するにつれ、法人および管理型旅行セグメントは重要な在庫源となりつつあります。メタサーチエンジンは、AIによるパーソナライゼーションを活用して、サプライヤーとOTA双方にとってのトラフィックの質と入札効率を向上させる方向へと進化しています。全体として、市場はよりバランスの取れた流通環境へと移行しつつあり、OTAはリーチと商品展開において引き続き重要な役割を果たす一方、ダイレクトチャネルや法人パートナーシップは、利益率の向上と顧客ロイヤルティの構築に注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンを中心としたモバイル予約の急増

- 抑えられていたレジャー需要と欧州域内旅行の回復

- OTAの支配的地位が、透明性が高く価格競争力のある在庫を生み出しています

- EUデジタル市場法がもたらす、データ駆動型の直接予約イノベーション

- AIを活用したダイナミック・パッケージングとパーソナライズされたオファーがコンバージョン率を向上させます

- 地方都市の観光ブームが短期賃貸(STR)の供給を拡大

- 市場抑制要因

- OTAの手数料高騰がサプライヤーの利益率に圧力をかけています

- 短期賃貸に対する都市レベルでの規制強化

- 複数決済スキームとPSD-3準拠の複雑さ

- レベニューテック人材の不足がデジタル展開を遅らせている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額、2020年~2030年)

- 宿泊施設タイプ別セグメンテーション

- ホテル

- 短期・バケーションレンタル

- ホステル・格安宿泊施設

- キャンプ場・ホリデーパーク

- その他の宿泊施設タイプ

- 予約チャネル別セグメンテーション

- オンライン旅行代理店(OTA)

- サプライヤー直営のウェブサイトおよびアプリ

- メタサーチ&アグリゲーター

- シェアリングエコノミー・プラットフォーム

- 法人向け旅行プラットフォーム

- デバイス種別によるセグメンテーション

- モバイル

- デスクトップ/ノートパソコン

- タブレットおよびその他

- 旅行者タイプ別セグメンテーション

- レジャー

- ビジネス

- ブリージャー

- 団体・MICE

- 国別セグメンテーション

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- 北欧諸国

- 中東欧

- ベネルクス

- オーストリア・スイス

- ポルトガル

- ギリシャ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Booking Holdings(Booking.com, Agoda)

- Expedia Group(Expedia, Hotels.com, Vrbo)

- Airbnb Inc.

- HRS Group

- eDreams ODIGEO(Opodo, GoVoyages)

- Trip.com Group(Ctrip)

- Trivago NV

- Hostelworld Group

- Lastminute.com Group

- TUI Group

- TripAdvisor(FlipKey, HouseTrip)

- Accor SA

- Marriott International

- Hilton Worldwide

- InterContinental Hotels Group(IHG)

- Radisson Hotel Group

- Melia Hotels International

- NH Hotel Group

- citizenM Hotels

- Whitbread PLC(Premier Inn)

- Travelodge UK

- Sykes Holiday Cottages

- Pierre & Vacances Center Parcs

- ALTIDO

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日