英国のオンライン旅行市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Online Travel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043894

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

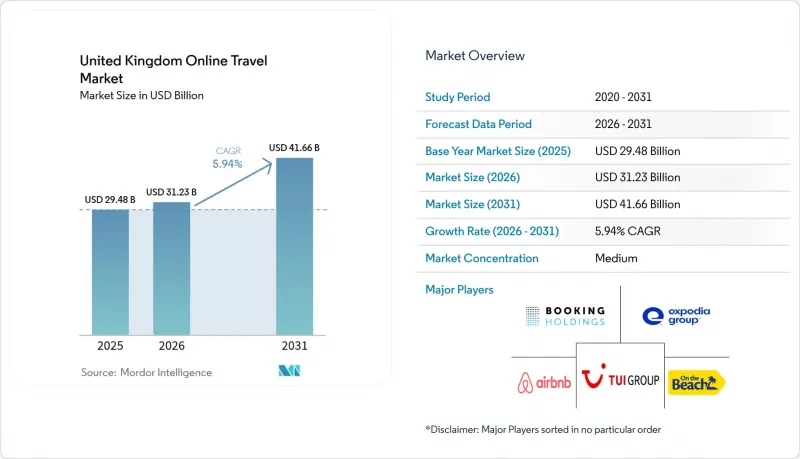

英国のオンライン旅行市場規模は、2025年の294億8,000万米ドルから2026年には312億3,000万米ドルへと拡大し、2031年までに416億6,000万米ドルに達すると予測されており、CAGRは5.94%となる見込みです。

堅調なインバウンド需要、旅行に対する家計の優先度の高まり、そしてモバイルファーストの予約への移行が現在の成長を支えており、一方でパッケージ旅行に関する規制の改革やオープンバンキングの普及拡大が、デジタルプラットフォームのコンバージョン率と利益率を向上させています。インバウンド訪問者数は2024年に過去最高を記録し、2026年にかけても増加が続くと予測されており、宿泊施設や交通機関における供給に対する持続的な需要を後押ししています。2026年には、家計における旅行支出が「任意支出」から「必須支出」へと移行しており、調査によると、休暇予算を増やす意向が高まっているほか、意思決定を簡素化し総コストを管理できるパッケージプランへの明確な選好が見られます。各プラットフォームは、体験のバンドル化、モバイルネイティブの決済、即時払い戻し、ロイヤリティに基づく顧客維持へと戦略をシフトさせています。一方、規制の変更により、コンプライアンス上の障壁が低減され、ダイナミックパッケージの提供対象範囲が拡大しています。オープンバンキングの急速な普及により、決済速度が向上し、手数料やチャージバックが削減されることで、製品イノベーションやマーケティング効率への再投資が促進されます。

英国のオンライン旅行市場の動向とインサイト

パンデミック後の需要の反動により、レジャー需要が回復

2024年にはインバウンド訪問者数が過去最高を記録し、2026年にかけてさらに増加すると予測されています。これは、需要の回復が短期的な急増ではなく、着実な拡大段階に入ったことを示しています。2025年の大規模な消費者パネル調査によると、休暇は家計の優先順位リストで上位に浮上しており、2026年にかけて旅行への支出を増やす計画を持つ英国人の割合が増加しています。家計データは、旅行が支出の中で最も急速に成長しているカテゴリーの一つであることを示しており、レジャーが多くの家計において不可欠な項目となっていることを裏付けています。この需要は為替変動にも強い耐性を示しており、価値の認識が為替レートの変動よりも体験の質に根ざしていることを示唆しています。総費用の明確さと利便性を提供するパッケージプランへの関心が高まっており、これによりプラットフォームは、航空券、宿泊、アクティビティをダイナミックに組み合わせたサービスの拡大を図る余地が生まれています。

モバイル予約とアプリ内決済が急速に拡大

2025年には、デジタル予約の3分の2をモバイルが占め、デスクトップよりも急速に成長しています。これは、消費者がスマートフォンでの調査や購入完了に慣れ親しんでいることを反映しています。2025年には、オープンバンキングによって即時決済、処理手数料の削減、大規模な旅行ポートフォリオ全体でのチャージバックの減少が可能になったことで、口座間決済が普及しました。これらの仕組みは決済時の摩擦を軽減し、モバイルでのコンバージョン率を向上させるとともに、事業者が価格設定、サービス、ロイヤリティ施策に充てることができる利益率の余地を生み出しています。会話型検索ツールの台頭により、インスピレーションから購入までのギャップが縮小しており、これにより、意図を捉え、単一のモバイルセッション内で成約に結びつけられるプラットフォームへの価値がシフトしています。保存されたプロファイル、柔軟な支払い、即時返金といったモバイルネイティブ機能の採用が拡大するにつれ、最適化されたアプリでは顧客維持率が向上し、サービス提供コストが低下します。

英国のカード発行会社は加盟店手数料を引き上げています

英国におけるカード処理コストの上昇は、取引の大部分をカード決済網に依存している仲介業者の利益率を圧迫しています。この圧力により、手数料の低減、即時決済、そしてより良好なチャージバック実績を提供するオープンバンキングや口座間送金(A2A)への移行が加速しています。取引量がこれらの決済網へ移行するにつれ、事業者は価格に敏感なセグメントにおける単位収益性を維持しつつ、モバイルでの決済体験を向上させることが可能になります。DMCC法により、誤表示やドリッププライシングに関する法執行リスクが高まっており、支払い追加料金の透明性のある開示がコンプライアンス上の優先事項となっています。これらの動向が相まって、決済スタックを近代化するプラットフォームと、レガシーな仕組みに縛られたプラットフォームとの間で、利益率の格差が生じています。

セグメント分析

2025年、英国のオンライン旅行市場において「宿泊」セグメントは40.88%のシェアを占めましたが、「バケーションパッケージ」は2031年までCAGR10.14%で拡大すると予測されています。旅行者が予測可能な総費用、効率的な計画、そして単一の取引内での保護を求めるにつれ、パッケージ商品の需要は2026年にかけて高まっています。2026年6月に予定されている規制改革により、ダイナミック・パッケージングに関する事務的な摩擦が軽減され、返金義務が明確化されます。これにより、消費者保護を維持しつつ、在庫の多様性を拡大することが可能となります。航空会社やホテルにおける供給が正常化していくにつれ、プラットフォームは航空券、宿泊、アクティビティを1つの旅程に組み合わせることで、業界別取引を拡大し、付加価値と利益率を向上させることができます。大手ブランドや急成長中の英国専門企業も、クルーズ、体験型アクティビティ、保険を追加するためにコンテンツ提携を見直しており、これにより予約プロセス全体でのクロスセルの可能性が広がります。

バケーションパッケージは、「リンクド・トラベル・アレンジメント(LTA)」に関する規則の明確化の恩恵を受けています。これにより、旅行者が自身で旅程を組み立てる際、主催者が意図せず主催者としての責任を負うことなく、関連する追加オプションを提案できるようになります。鉄道やバスなどの交通機関のサブカテゴリーでは、OTAや法人向けチャネルとの流通統合が進むにつれてデジタル分野での成長が見込まれ、一方、クルーズは新たな販売機能を通じて認知度を高めています。宿泊施設分野では、オルタナティブ・ロッジングが拡大を続けていますが、一部の都市部における短期滞在カテゴリーでは、より厳格な現地の登録およびコンプライアンス要件への対応が求められています。ツアー、アクティビティ、柔軟な補償商品などの付帯サービスは、貢献利益率の向上に寄与し、APIを通じてフローに組み込むことが可能です。これらの予約サービス全般において、英国のオンライン旅行業界は、2025年から段階的に導入される新たなデータ利用規則に沿って、データガバナンス、同意取得、および年齢に応じた設計を優先しています。

2025年時点で、英国のオンライン旅行市場規模の67.34%がモバイル端末経由で予約されており、2031年までCAGR9.49%で拡大すると予測されています。このシフトは、即時決済が可能で手数料が低く、紛争を減少させるオープンバンキング決済によって後押しされており、これによりアプリ取引の単位経済性が強化されています。対話型検索機能や支援型AIにより、旅行の着想から決済までのステップ数が削減され、モバイルは購入意向を迅速に成約させる上で優位性を発揮しています。若年層は依然として高い割合でスマートフォンでの調査や予約を行っており、これが英国のオンライン旅行市場におけるモバイルの長期的なシェア拡大を支えています。

デスクトップやノートパソコンは、日付、都市、構成要素を横断して選択肢を比較するのに大きな画面が役立つ、複雑で複数の経由地を含む旅程において、依然として重要な役割を果たしています。多くの消費者は、複雑な旅行の場合、モバイルで検索を開始し、デスクトップで購入を完了します。これは、クロスデバイスのセッション統合や保存されたカートがコンバージョンにおいて重要であることを意味します。小さな画面でも総額を透明化しているプラットフォームは、DMCCの義務を遵守しつつ、決済時の予期せぬ手数料を削減しています。アプリに組み込まれたソーシャルコマース機能は、旅行計画を単一のユーザーによる作業ではなく共同作業に変えることで、エンゲージメントを深めます。このデバイスごとの役割分担により、旅程タイプに応じたターゲットを絞ったUXへの投資が可能となり、英国のオンライン旅行市場においては、モバイルはスピードを重視し、デスクトップは比較を重視するように最適化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の需要の反動により、レジャー市場が回復

- モバイル予約とアプリ内決済が急速に拡大しています

- ダイナミック・パッケージングに関する法規制により、手数料の上限が引き上げられました

- 「どこでも勤務」を可能にする出張ポリシーが主流として受け入れられる

- 文化遺産のデジタルツインが、没入感のある旅行計画を強化します

- オープンバンキングによる即時払い戻しは、顧客の信頼を高めます

- 市場抑制要因

- 英国のカード発行会社は加盟店手数料を引き上げています

- ヒースロー空港のスロット制約により、航空会社は供給能力の逼迫に直面しています

- データプライバシー規制が強化されており、特にサードパーティークッキーによるトラッキングに関しては

- 英ポンドとユーロの為替レートの変動により、OTAの利益率が圧迫されています

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 予約サービス別

- 交通機関

- 航空旅行

- バス・長距離バス旅行

- 鉄道旅行

- レンタカー

- クルーズ

- 旅行宿泊施設

- ホテル・リゾート

- 代替宿泊施設/レンタル

- パッケージツアー

- その他(アクティビティ、旅行保険、付帯サービス)

- 交通機関

- デバイスタイプ別

- デスクトップおよびノートパソコン

- モバイル(スマートフォン・タブレット)

- プラットフォームタイプ別

- オンライン旅行代理店(OTA)

- 旅行会社の公式サイト

- メタ検索エンジン

- 旅行者のタイプ別

- レジャー

- ビジネス

- 友人・親戚訪問(VFR)

- 年齢層別

- Z世代(18~24歳)

- ミレニアル世代(25~40歳)

- ジェネレーションX(41~56歳)

- ベビーブーマー(57~75歳)

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Booking Holdings Inc.

- Expedia Group Inc.

- Airbnb Inc.

- TUI Group

- On the Beach Group plc

- Lastminute.com Group

- Skyscanner Ltd.

- Loveholidays Ltd.

- et2 plc(Jet2holidays)

- easyJet plc(easyJet Holidays)

- Trainline plc

- Secret Escapes Ltd.

- Momondo A/S

- TripAdvisor LLC

- Hostelworld Group plc

- Opodo Ltd.(eDreams ODIGEO)

- British Airways Holidays

- Saga Holidays Ltd.

- Co-operative Travel(Midcounties Co-op)

- Trailfinders Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日