|

市場調査レポート

商品コード

1849986

インドのオンライン旅行:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Online Travel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのオンライン旅行:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

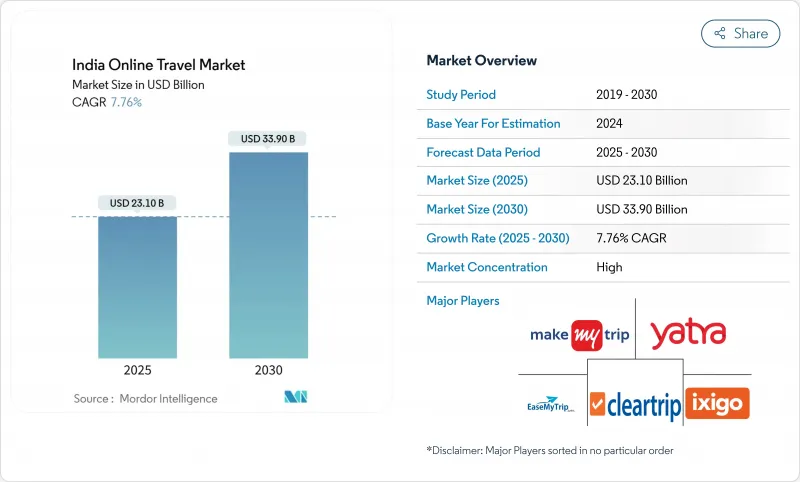

インドのオンライン旅行市場規模は2025年に231億米ドル、2030年には339億米ドルに達すると予測され、CAGRは7.76%です。

スマートフォンの急速な普及により、ワイヤレス・データ・ユーザーは9億4,470万人を突破し、政府が支援するデジタル化プログラムにより、予約習慣はオフライン・チャネルからモバイル・ファースト・プラットフォームへと移行し続けています。インドのオンライン旅行市場は、10年以内に旅客数が倍増すると見込まれる、国内第6位の航空舞台としての地位から利益を得ています。オンライン旅行代理店(OTA)間の競争激化により、ロイヤリティ・プログラムの充実や、言語化されたインターフェイス、ダイナミック・プライシングが、顧客定着のための主要な手段となっています。同時に、サプライヤーは第三者の手数料を削減するため、ダイレクトセールスツールに投資しており、インドのオンライン旅行市場は、集約チャネルと独自チャネルの混合流通構造へと向かっています。

インドのオンライン旅行市場の動向と洞察

UPIとデジタルウォレットの普及がシームレスな予約を加速

デジタルウォレットはインドのオンライン旅行市場の全取引の約半分を占め、チェックアウト時の摩擦をなくし、衝動買いを可能にします。UPIのフランス、ネパール、カタールでの2025年の国際展開により、インド人の海外における支払いの継続性が拡大し、UPI One Worldウォレットにより、外国人旅行者は国内のサプライヤーにシームレスに支払いを行うことができます。アップルのApp Storeでは、2024年の旅行購入額が44,447カロールインドルピー(53億1,000万米ドル)と報告されており、モバイルネイティブ決済が予約頻度を支えていることが証明されています。各プラットフォームはワンタップチェックアウトでコンバージョンを最適化し、インドのオンライン旅行市場におけるウォレットの優位性を強化しています。

政府のUDAN計画により地域の航空接続が拡大

UDANの就航都市を10年延長し、120都市を追加することで、空の旅を民主化し、インドのオンライン旅行市場に新たなトラフィックを呼び込みます。1時間の乗り継ぎで2,500ルピーの上限運賃は、航空券とプレミアムバスの価格差を埋めるもので、619の運行ルートが88の空港をサポートしています。2025年予算では、丘陵地帯に新たなヘリポートを設置するために540カロールインドルピーが投じられ、これまで人里離れていたレジャースポットが開放されました。OTAはサービスが行き届いていない都市に深みを増し、飽和状態のメトロへの依存度を下げ、インドのオンライン旅行市場のフットプリントをさらに広げます。

デジタル化を阻む未組織の宿泊施設供給の断片化

何万軒もの家族経営の小さな宿が、不動産管理システムを持たず、かなりの在庫がオンラインで見えないままになっています。国家デジタル・ツーリズム・ミッションはそのギャップを埋めることを期待しているが、展開には持続的なトレーニングと設備投資の注入が必要です。OYOのフランチャイズ標準化の推進は、課題の大きさを浮き彫りにしています。OYOの評価額は100億米ドルから24億米ドルに後退したが、これは実行のハードルの高さを裏付けています。ロングテールのホテルがオンライン化されるまで、インドのオンライン旅行市場は、特にメトロ郊外では、壁一面をカバーするのに苦労すると思われます。

セグメント分析

航空券予約は2024年のインドのオンライン旅行市場の37.56%を占め、標準化されたグローバル流通システムと日常的な価格比較によってリードしています。航空会社とOTAの結びつきが強く、リアルタイムで座席を確認できるため、このセグメントのオンライン化が進んでいます。エクスペリエンス&アクティビティは、現時点ではニッチではあるが、所有物よりも思い出を重視する世代を反映して、CAGR 17.84%で成長しています。体験のインドのオンライン旅行市場規模は、遠隔地がUDANネットワークに加わるにつれて急拡大すると予測されます。鉄道予約はIRCTCの堅牢なAPIのおかげで引き続き堅調だが、バスはコストに敏感なTier-IIIの回廊をカバーしています。航空券、客室、アクティビティがバンドルされたホリデーパッケージが増加し、OTAの旅行者一人当たりの財布シェアが拡大しています。細分化されたレンタカー事業者は、アプリベースの仲介業者の下に徐々に集約されつつあり、インドのオンライン旅行市場の視野は、マルチモーダルなエンド・ツー・エンドの旅程へと広がっています。

二次的な勢いは、クロスセル戦略から生まれる:OTAはフライトのチェックアウト時にアクティビティを促進することで、余計な獲得費用をかけずに装着率を高めています。サプライヤーはまた、運賃の割引を保証するサブスクリプション・パスも試みており、ユーザーを独自のエコシステムに閉じ込めています。しかし、未上場の民泊はまだデジタル化されておらず、ロングテールの供給がデジタル化されれば、さらに上向く可能性があります。全体として、サービス・ミックスは、付随的な収益が主要なチケット販売量を上回る成熟したインドのオンライン旅行市場を示しています。

2024年の予約件数に占めるモバイルの割合は66.67%で、CAGRは12.8%となっており、インドのオンライン旅行市場におけるモバイルの重要性が際立っています。プッシュ通知による価格通知はタイムリーなコンバージョンを促し、生体認証によるログインはファネルを短縮します。デスクトップは、複雑な複数区間の旅程や企業方針の統合には依然として有効だが、アプリが高度なプランニング機能を組み込むにつれ、そのシェアは低下しています。地方のブロードバンドのアップグレードは、動画を多用したデスティネーション・コンテンツをサポートし、エンゲージメントを深める。アプリ限定のキャッシュバックキャンペーンは、トラフィックを携帯端末に向けさせ、インドのオンライン旅行市場のモバイル偏重をさらに強める。

5Gの急速な普及により、ホテルやアトラクションの没入型VRプレビューが解禁され、アプリ内での意思決定がより豊かになることが期待されます。アダプティブ・デザインは、低RAMデバイスでの予約放棄を減少させ、方言的なインターフェイスは、小さな町で初めて予約する人を魅了します。クロスデバイスのIDスティッチングは、デスクトップでの調査とモバイルでのチェックアウトの間のシームレスなハンドオフを可能にし、コンバージョンを最大化します。その結果、技術費はウェブサイトのA/Bテストよりもアプリのパフォーマンス指標を優先するようになりました。

インドのオンライン旅行市場レポートは、サービスタイプ別(航空券予約、その他)、予約デバイス別(デスクトップ/ラップトップ、モバイル)、ビジネスモデル別(オンライン旅行代理店、直接サプライヤーオンラインプラットフォーム、その他)、旅行者タイプ別(レジャー、その他)、年齢層別(18~30歳、その他)、支払いモード別(クレジットカード/デビットカード、その他)、都市階層別(北インド、南インド、その他)で分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- UPIとデジタルウォレットの導入拡大により、シームレスな予約が加速

- 政府のUDAN計画により地域航空の接続性が拡大

- ソーシャルメディアの影響で国内観光が急増

- 中間所得層のミレニアル世代の裁量的支出の急速な増加

- 2級・3級都市におけるスマートフォン普及率の上昇でアプリ利用が増加

- コンバージョンと収益を向上させるダイナミックプライシングアルゴリズム

- 市場抑制要因

- 分散化・非組織化された宿泊施設の供給がデジタル化を制限

- 手数料と返金基準に関する規制の不確実性

- サイバーセキュリティ侵害が消費者の信頼を損なう

- 価格競争の中で高騰する顧客獲得コスト

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 消費者の予約行動分析

第5章 市場規模と成長予測

- サービスタイプによるセグメンテーション

- 航空券の予約

- 鉄道チケットの予約

- バスチケット予約

- レンタカー

- 宿泊予約

- ホリデーパッケージの予約

- 体験とアクティビティ

- 予約デバイスによるセグメンテーション

- デスクトップ/ラップトップ

- モバイル

- ビジネスモデルによるセグメンテーション

- オンライン旅行代理店

- 直接サプライヤーオンラインプラットフォーム

- メタ検索エンジン

- 旅行者タイプによるセグメンテーション

- レジャー

- ビジネス

- ブリージャー

- 年齢層によるセグメンテーション

- 18~30歳

- 31~45歳

- 46~60歳

- 60年以上

- 支払い方法によるセグメンテーション

- クレジットカード/デビットカード

- ネットバンキング

- UPIとデジタルウォレット

- 今すぐ購入、後払い(BNPL)

- その他のモード(ギフトカード、ロイヤルティポイント)

- 都市階層によるセグメンテーション

- ティアI都市

- ティアII都市

- ティアIIIおよびティアIVの町

- 地域別セグメンテーション

- 北インド

- 南インド

- 西インド

- 東インド

- インド北東部

- インド中部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MakeMyTrip Ltd.(incl. Goibibo, redBus)

- Yatra Online Ltd.

- EaseMyTrip(Easy Trip Planners Ltd.)

- Cleartrip Pvt. Ltd.(Flipkart Group)

- Ixigo(Le Travenues Technology Ltd.)

- Airbnb Inc.

- Booking Holdings Inc.(Booking.com, Agoda)

- OYO Rooms

- Thomas Cook(India)Ltd.

- IRCTC Ltd.

- Paytm Travel(One 97 Communications)

- Amazon Pay Travel(Amazon India)

- SOTC Travel Ltd.

- FabHotels

- Treebo Hotels

- RailYatri

- Ola Cabs(ANI Technologies)-Ola Outstation

- Uber India Systems-Uber Rentals

- Zoomcar India Pvt. Ltd.

- Revv Self-Drive Cars*