|

市場調査レポート

商品コード

1910589

欧州のオンライン旅行市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Online Travel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のオンライン旅行市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

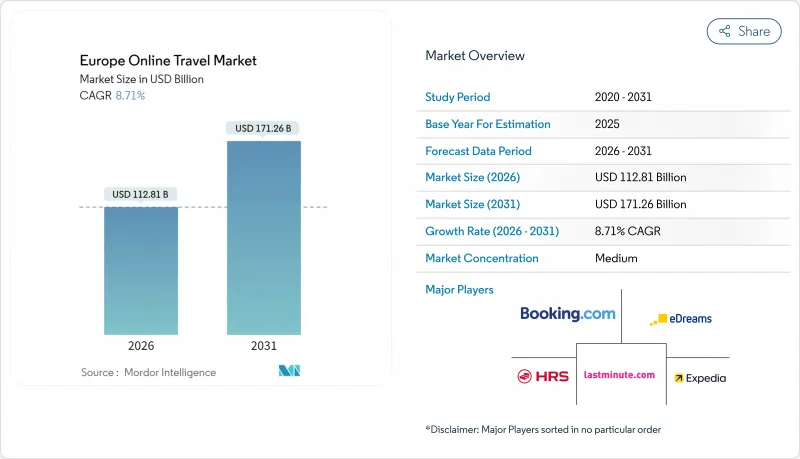

欧州のオンライン旅行市場は、2025年に1,037億8,000万米ドルと評価され、2026年の1,128億1,000万米ドルから2031年までに1,712億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.71%と見込まれています。

この拡大は、パンデミック後の欧州域内および長距離観光の回復、モバイルファーストの予約行動の強化、そして国境を越えたワンクリック認証を可能にするEUデジタルIDウォレットの導入といった規制面での促進要因によって支えられています。航空会社による新流通能力(NDC)プロトコルの採用拡大は価格決定権を航空会社へ再配分する一方、生成AIを活用した旅行計画ツールは検索意図を直接予約可能な在庫へ誘導し、消費者と供給者の双方における予約プロセスの短縮化を促進しています。上位5社の収益シェアが48.9%にとどまるため競争環境は穏やかであり、持続可能な旅行、マルチモーダル輸送、ハイパーローカル体験に特化した差別化を図る新規参入企業に十分な余地が残されています。一方、デジタル市場法(DMA)の影響で急騰するトラフィック獲得コストにより、主要OTAはマーケティングミックスの見直しを迫られており、純粋な検索駆動型成長よりもロイヤルティエコシステムやサブスクリプションプログラムを重視する傾向が強まっています。これらのマクロ要因を総合すると、規制面での逆風やサプライヤー直販キャンペーンの激化にもかかわらず、欧州オンライン旅行市場には堅調な需要基盤が確立されていると言えます。

欧州オンライン旅行市場の動向と洞察

パンデミック後の観光回復

フランスは2024年に1億人を超える国際観光客を迎え、危機前の最高記録を上回り、欧州オンライン旅行市場のベンチマークを確立しました。スペインも9,400万人の外国人訪問者数を記録し、旅行収入を押し上げ、特に北米発の高収益長距離路線におけるオンライン予約需要を促進しました。英国向けインバウンド観光は過去最高の消費水準に達し、航空券・ホテル・鉄道を組み合わせたダイナミックパッケージサービスの需要を強化しています。中国などの長距離市場では、フランスでの宿泊数が40%増加し、収益が2019年の基準値を下回っているにもかかわらず、欧州旅行への需要が回復していることを示しています。ビジネス旅行は依然として低調ですが、レジャーとビジネスを組み合わせたハイブリッド旅行(ブリーズア)が増加しており、サプライヤーは長期滞在特典を中心としたロイヤルティプログラムの見直しを進めています。この回復は、旅行者が従来の旅行代理店訪問よりもリアルタイムの空き状況を確認することを優先する中、柔軟なデジタルチャネルへの構造的な転換が進んでいることを裏付けています。

モバイル予約の浸透率

欧州消費者がデジタルウォレットや非接触決済を日常生活に組み込む中、モバイル端末による取引比率が拡大しています。モバイルウォレット利用率が75%を超える北欧諸国では、シームレスな決済がアプリコンバージョン率を加速させる好例です。ブッキング・ホールディングスは、ユーザーのコンテキストに応じて在庫表示を調整するマイクロパーソナライゼーション機能導入後、モバイル予約で二桁成長を達成しました。鉄道特化アプリ「トレインライン」は欧州鉄道予約の大半を占め、摩擦のないモバイルUXが高度に細分化された交通市場を開拓する実証例となっています。アプリ中心の課題者であるOmioは、大陸市場全体で「Flex」サービスを開始し、購入後の旅程変更を可能にすることで、モバイル中心の柔軟性の魅力を強化しています。ドイツのApple PayからスペインのBizumに至る多様な決済手段は、プラットフォームにチェックアウトのローカライズを迫り、決済オーケストレーション・ミドルウェアへのさらなる投資を促進しています。

デジタル市場法によるコスト

デジタル市場法は主要OTAを「ゲートキーパー」と指定し、新たな自己優先表示やデータ共有ルールを課すことで、自然検索の可視性を低下させ、有料マーケティングコストを上昇させています。ブッキング・ドットコムが料金均等条項を撤廃した事例は、手数料モデルと純利益率に影響を与える変化を象徴しています。Skyscannerのようなメタ検索エンジンは、トラフィック源の多様化によりGoogleへの依存度が低下するため、短期的な優位性を獲得しています。しかし、コンプライアンスの複雑化は、追加の法的・技術的負担を吸収できる大手既存企業を優位に立たせ、中小競合他社の参入障壁を高める可能性があります。欧州全域でOTAの価格設定慣行に対する集団訴訟が激化し、追加的なリスクが生じています。顧客獲得コスト(CAC)の上昇圧力により、OTAはロイヤルティプログラムの強化、ブランドメディアへの投資、会員制プランの実験を通じてリピート予約の安定化を図らざるを得ません。

セグメント分析

2025年、欧州オンライン旅行市場において交通部門が29.78%のシェアで首位を占めました。鉄道、航空、都市間バス事業者がAPI接続性と動的価格設定エンジンの拡充を進めた結果です。休暇パッケージ部門は規模こそ小さいもの、11.86%のCAGRが見込まれており、移動手段と宿泊・アクティビティを組み合わせた、手間のかからない厳選体験に対する消費者の需要の高まりを示しています。欧州オンライン旅行市場における交通部門の規模拡大は、大陸規模の鉄道自由化と高速道路料金のデジタル化が第三者プラットフォームにリアルタイム在庫を開放し続ける恩恵を受けています。一方、パッケージ部門では、フライト・ホテル・体験をミリ秒単位で組み立てられるソフトウェア定義型旅行会社が資金調達を集めています。サプライヤーはチャネル非依存型APIを統合することでこの成長を活用し、OTAが柔軟なキャンセルポリシー付きで動的価格設定パッケージを販売できるようにしています。全体として、サービス形態の多様化は単一旅行分野の景気循環リスクを軽減し、貢献利益率を高めるクロスセル戦略を促進します。予測期間中、「その他のサービス形態」内では、Turneoのような現地アクティビティプラットフォームを備えたホテルコンシェルジュを活用し、体験型サービスと付加サービスのシェア拡大が見込まれます。

交通部門の優位性は欧州の多層的な交通インフラを反映していますが、バケーションパッケージの優れた成長軌道は、複雑な旅程における利便性への需要高まりを示しています。消費者はビザ確認・座席指定・旅行保険を簡素化するワンストップショッピングをますます重視しており、OTAの「パッケージタブ」におけるコンバージョン率を押し上げています。航空会社はユーロスターのスカイチーム加盟のような取り組みを通じ、鉄道事業者と提携し、機材拡充なしにネットワーク幅を拡大。これにより地上と航空のシームレスな旅程を実現しています。limehomeのようなAPI優先型プロパティマネージャーは地方都市へ拡大し、ダイナミックパッケージに供給する在庫を確保。非都市型観光の地理的カバー率を向上させています。テクノロジーベンダーはオーケストレーション層を強化し、複数セクターの予約をリアルタイムで組み立て、パッケージ作成時間を数分から数ミリ秒に短縮しています。その結果、自動化されたバンドリングを習得したプラットフォームは、旅行者とサプライヤー双方の複雑さを削減することで、防御可能な競争優位性を獲得しています。これらの変化が相まって、欧州オンライン旅行市場におけるパッケージカテゴリーの急速な拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 目次- 欧州のオンライン旅行市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の欧州域内および長距離観光の回復

- モバイル予約の浸透率とアプリ内決済の採用が急増

- ワンクリック決済を可能にするEUデジタルIDウォレット

- 生成AIを活用した旅行計画ボットが、旅行意向を直接予約へと転換

- 高速鉄道の自由化とマルチモーダル運賃APIの普及により、オンライン交通在庫が拡大

- APIファースト流通を活用したライフスタイル&ハイブリッドホテル形態

- 市場抑制要因

- EUデジタル市場法(DMA)によりOTAのトラフィック獲得コストが増加

- サプライヤー直販キャンペーンはOTAの手数料マージンを圧迫します

- NDCの断片化により、統合およびサービス提供コストが増加します

- 厳格化された炭素排出量報告規制により、任意の航空旅行需要が抑制される

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第6章 市場規模と成長予測

- サービスタイプ別

- 交通機関

- 旅行宿泊施設

- バケーションパッケージ

- その他のサービス種別

- 予約方法別

- オンライン旅行代理店

- 直接旅行供給業者

- プラットフォーム別

- デスクトップ

- モバイル

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Booking Holdings Inc.

- Expedia Group Inc.

- Trip.com Group Ltd.

- eDreams ODIGEO

- lastminute.com Group

- TUI Group

- Airbnb Inc.

- Trivago N.V.

- Trainline PLC

- Flix SE(FlixBus/FlixTrain)

- Hostelworld Group PLC

- Skyscanner Ltd.

- Ryanair Holdings PLC

- easyJet PLC

- Deutsche Lufthansa AG

- Eurostar Group

- HRS Group

- Amadeus IT Group SA

- Sabre Corp.

- Travelport Worldwide Ltd.

第8章 市場機会と将来の展望

- EUデジタルIDを活用したシームレスな越境予約の台頭

- ジェネレーティブAIによるハイパーパーソナライズド動的パッケージングが付帯収益を向上させます