コンクリートミキサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Concrete Mixer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043872

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

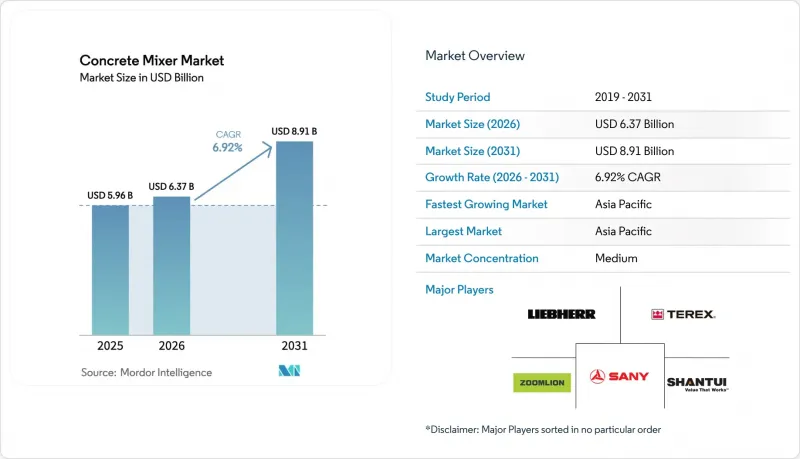

コンクリートミキサー市場の規模は、2025年に59億6,000万米ドルと評価され、2026年の63億7,000万米ドルから2031年までに89億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.92%となる見込みです。

アジア太平洋地域および中東における堅調な公共事業案件、欧州および北米におけるCO2排出規制や騒音規制の強化、そしてレンタルや「サービスとしての機器(EaaS)」契約への移行加速が、調達戦略を再構築しています。建設業者は、メガプロジェクト向けの大容量固定プラントと、都市部の再開発現場向けのポータブル電動ユニットとで購入を分散させており、一方、カリフォルニア州やEUのフリート運営会社は、減価償却サイクルに先立ちディーゼル車の退役を進めています。したがって、巨大インフラ投資と電化義務化という二つの要因が相まって、需要はより大型で自動化され、ますますバッテリー駆動となるモデルへと向かっています。競合の激しさは中程度ですが、テレマティクス機能を無償でバンドルする中国の新参企業が既存企業の利益率を圧迫しており、欧州や米国のOEM各社は稼働時間を保証するサブスクリプションモデルへの転換を迫られています。

世界のコンクリートミキサー市場の動向と洞察

巨大インフラ投資の急増(2026年~2031年)

2025年、世界各国の政府はインフラプロジェクトに2兆3,000億米ドルを投じ、その発表済みパイプライン額の約58%をアジア太平洋地域が占めています。インドの国家インフラ計画だけでも、2030年までに1兆4,000億米ドルの資本支出を目標としており、継続的なコンクリート供給を必要とする高速道路、地下鉄、産業回廊を優先しています。サウジアラビアのメガシティ「NEOM」やエジプトの「新行政首都」では、遠隔地の砂漠の建設現場におけるトラックの往復回数を最小限に抑えようとする請負業者により、中東のプロジェクトにおける過去の平均を上回るペースで、大容量の据え置き型ミキサーが導入されています。推計によると、インフラ支出10億米ドルごとに、プロジェクトの密度やバッチプラントの近接度にもよりますが、約120~150台のコンクリートミキサーに対する需要が生まれます。この乗数効果はアジア太平洋地域で最も顕著であり、サプライチェーンの分断やレディーミクストコンクリートの普及率の低さから、建設業者は現場での混合能力の導入を余儀なくされており、その結果、2028年までドラム式およびツインシャフト式モデルの受注残高は2桁の伸びを維持すると見込まれています。

遠隔地におけるセルフローディング式および容積式ミキサーの急速な普及

遠隔地の鉱山キャンプ、風力発電所の基礎工事、モジュール式住宅プロジェクトでは、固定式バッチプラントの設備投資コストを正当化できないため、セルフローディングミキサーおよび容積式ミキサーはCAGR16.52%で拡大しており、従来のドラム式ユニットを上回っています。米国国立再生可能エネルギー研究所(NREL)による2025年の調査では、容積式ミキサーを使用することで、オペレーターが構造仕様に合わせて配合設計をリアルタイムで調整できるため、モジュール式建設現場におけるコンクリートの廃棄量が削減されることが判明しました。オーストラリアでは、リオ・ティント社が2025年にピルバラ鉄鉱石事業拠点に47台のセルフローディング式ユニットを導入し、トラック搭載型ドラムミキサーと比較してコンクリート搬送リードタイムが22%短縮されたと報告しています。英国運輸省は2024年、容積式ミキサーの重量制限を見直しました。同省は、車両総重量の上限を44トンに引き上げることを提案しており、これによりオペレーターはより多くの骨材を積載できるようになり、遠隔地の現場における経済性がさらに向上します。また、これらのユニットは、ラテンアメリカやサハラ以南のアフリカの請負業者にも支持されています。これらの地域では、道路インフラが大型のレディーミクストコンクリートトラックに対応できておらず、農村部の電化や灌漑プロジェクトにおいて、自立型バッチングが唯一の実用的な選択肢となっているためです。

鉄鋼・部品価格の変動がOEMの利益率を圧迫

OECD鉄鋼委員会の2025年見通しによると、熱延コイル鋼の価格は2025年に1トンあたり平均720米ドルとなり、2022年のピーク時である1,150米ドルからは下落したもの、2019年の水準を依然として38%上回っています。コンクリートミキサーメーカーは通常、生産の6~9ヶ月前に鉄鋼の契約を確定させるため、スポット価格が急騰すると利益率の圧迫にさらされます。Zoomlionは2024年の年次報告書で、原材料価格の高騰により粗利益率が前年比で210ベーシスポイント低下したことを明らかにし、2025年初頭に定価を4.5%引き上げざるを得なかったと述べています。『Engineering News-Record』誌の2025年第3四半期コスト報告書によると、半導体不足や中国製部品に対する関税の引き上げを背景に、2024年から2025年にかけて油圧部品、電気モーター、電子制御ユニットの価格が12%から18%上昇しました。国際通貨基金(IMF)の2025年10月の金属価格最新予測によると、電気自動車用バッテリーパックやワイヤーハーネスに不可欠なニッケルと銅の価格は、2027年まで長期平均を25%上回る水準で推移し、ゼロエミッション製品ラインへのコスト圧力が継続すると見込まれています。ヘッジ能力が限られている中小のOEMメーカーは最も脆弱です。欧州の複数のメーカーは、不利な部品契約を確定することを避けるため、2025年の新型車発売を延期し、鉄鋼や油圧機器を自社生産する垂直統合型の中国競合他社に市場シェアを譲り渡しました。

セグメント分析

ドラムミキサーは2025年の売上高の58.16%を占め、連続排出と高い処理能力を重視するレディーミクストコンクリート(RMC)車両における確固たる地位を反映しています。遠隔地での経済性がオンデマンドのバッチ処理を後押ししているため、セルフローディング型および容積式コンクリートミキサーの市場規模は、2031年までCAGR16.52%で拡大すると予測されています。パン型およびプラネタリー型は、欧州や日本におけるプレキャストおよび耐火物といったニッチな分野で利用されていますが、一方、ツインシャフト型は、中国やインドにおける工業化された建設需要の高まりに伴い、勢いを増しています。オーストラリアやサハラ以南のアフリカの価格に敏感な鉱山事業者では、運搬距離を短縮するためにセルフローディング型を指定するケースが増えており、この傾向により、これらの地域におけるドラム型ミキサーの優位性は低下しつつあります。

ツインシャフトミキサーは、均質性と迅速なサイクルタイムを重視するプレキャスト工場において、着実に足場を固めています。プラネタリー式は、石油化学や航空宇宙プロジェクトにおける超高強度コンクリート向けに依然として好まれており、長期にわたる安定した需要が示唆されています。パン式ミキサーは、生産量よりも厳格な品質管理が優先されるニッチ市場を占めています。その結果、OEM各社は、プロジェクトの形態が多様化する中で市場シェアを維持することを目指し、大容量の固定プラントと機動性の高いセルフローディングソリューションの両方を網羅するよう製品ラインナップを拡大しています。

5m3から10m3の容量を持つミキサーは、2025年の出荷台数の51.08%を占めました。これは、大型トラックの標準的な積載量制限や、物流倉庫、地下鉄駅、中層オフィスビルに必要なバッチサイズと合致しています。2m3未満の機種は、DIYセグメントや郊外住宅ブームにより、機動性が高く低コストな機器が好まれることから、2031年までCAGR9.82%で成長しています。10m3超の大型機種は、ダム、滑走路、大都市の基礎工事などで使用され、連続打設においてトラックの往復回数を減らすために最大ドラム容量が求められます。

2m3から5m3のコンクリートミキサー市場シェアは縮小傾向にあります。これは、建設業者が規模の経済を活かすために上位機種へ移行するか、あるいは改修工事のニッチ市場を開拓するために下位機種へ移行しているためであり、これにより容量の選好においてバーベル型の分布が形成されています。改訂されたISO 18650規格により、欧州と米国の定義が統一され、国境を越えた販売が簡素化されるとともに、OEM各社が重量クラス間でより積極的にプラットフォームを共有できるようになりました。

本「コンクリートミキサー市場レポート」は、製品タイプ(ドラム式、パン式、プラネタリー式、ツインシャフト式)、容量(2m3未満、2~10m3、10m3以上)、用途(住宅用、商業用、その他)、モデルタイプ(可搬式、据え置き式)、駆動方式(内燃機関、電気)、運転モード(手動、その他)、地域(北米、南米、その他)によって分類されています。市場予測は金額(米ドル)で提示されています。

地域別分析

アジア太平洋地域は2025年の売上高の44.16%を占め、中国の地下鉄プロジェクトやインドの1兆4,000億米ドル規模の「ガティ・シャクティ」計画に牽引され、2031年までCAGR6.18%で成長する見込みです。成都や武漢などの中国の第2級都市では、2025年に18の新規地下鉄路線が承認され、各路線で月間約34万m3のコンクリートが必要とされています。インドでは、輸送時間の短縮とレディーミクストコンクリートの供給不足の緩和を図るため、幹線道路沿いにセルフローディングミキサーが導入されました。日本では、新規建設の鈍化により出荷量が3.2%減少しましたが、2027年に開始された東京のディーゼル車規制区域により、電動ミキサーの導入が進みました。韓国では予算を橋梁の改修に振り向けたため、コンパクトなポータブルユニットの需要が高まりました。

北米と欧州は合わせて2025年の売上高の38%を占めました。米国インフラ法の1,100億米ドルの予算配分により、2026年までミキサーの利用率は70%以上を維持しています。ドイツでは金利上昇により生産量が1.8%減少しましたが、2030年のCO2排出上限に先んじて対応するため、電動ミキサーの販売は42%増加しました。英国では人手不足や通関上の摩擦に直面し、建設業者はポータブル型レンタル機への移行を余儀なくされました。フランスでは「グラン・パリ・エクスプレス」計画が据え置き型ミキサーの受注を押し上げ、一方イタリアでは歴史的中心部における耐震補強工事により、ポータブル型ソリューションが好まれました。スペインの沿岸部における住宅建設の回復は、購入ではなくレンタル機への依存度が高まりました。

南米、中東・アフリカの合計で売上高の約18%を占めました。ブラジルにおける240億米ドル規模のインフラ整備計画は、アマゾン地域および北東部での売上を押し上げましたが、送電網の脆弱性により、サンパウロ以外での電気式ミキサーの普及は限定的でした。アルゼンチンの緊縮財政により、市場は7.2%縮小しました。サウジアラビアのNEOMおよびエジプトのニューキャピタルでは、2025年に砂漠でのコンクリート打設向けに68台の高容量ミキサーが導入されました。UAEは、住宅着工の鈍化にもかかわらず、2025年万博のレガシープロジェクトを活用して需要を維持しました。南アフリカでは、計画停電が発生し、当社のスケジュールに支障をきたしたため、バッテリーユニットの導入が阻害されました。トルコは、地震復興と空港拡張により9.4%の回復を見せましたが、為替変動により単位コストが18%上昇しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 巨大インフラ投資の急増(2026年~2031年)

- 遠隔地におけるセルフローディング式および容積式ミキサーの急速な普及

- CO2規制を背景としたオンロードミキサー車両の電動化

- 現場のデジタル化(IoT、テレマティクス、予知保全)

- レンタルおよび「Equipment-As-a-Service(EaaS)」ビジネスモデルの成長

- 先進的な安全・自動化技術の統合

- 市場抑制要因

- 鉄鋼および部品価格の変動がOEMの利益率を圧迫しています

- 新興市場における完全電動ミキサーの普及を阻む電力不足

- ディーゼルドラムトラックに対する世界の騒音・排出規制の強化

- 高い初期投資および維持管理コストが市場成長を制約

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 製品タイプ別

- ドラムミキサー

- パンミキサー

- 遊星ミキサー

- ツインシャフトミキサー

- 容量別

- 2m3未満

- 2~10 m3

- 10 m3以上

- 用途別

- 住宅建設

- 商業建築

- インフラ開発

- 道路・橋梁

- その他

- モデルタイプ別

- ポータブルミキサー

- 据置型ミキサー

- ドライブタイプ別

- 内燃機関(ICE)

- 電気式

- 運転モード別

- 手動

- 半自動

- 全自動

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 北米

第6章 競合情勢

- 企業プロファイル

- Liebherr Group

- SANY Group

- Zoomlion Heavy Industry Science & Technology Co. Ltd

- Schwing Stetter Group

- Shantui Construction Machinery Co. Ltd.

- AB Volvo

- KYB Corporation

- Caterpillar Inc.

- XCMG

- Terex Corp.

- CIFA S.p.A.

- Putzmeister

- Sinotruk Hong Kong

- Tata Motors

- Aimix Group

- Altrad Belle

- Multiquip Inc.

- BHS-Sonthofen

- Speedcrafts Ltd.

- Crown Construction Equip.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日