日本のフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 219 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035086

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

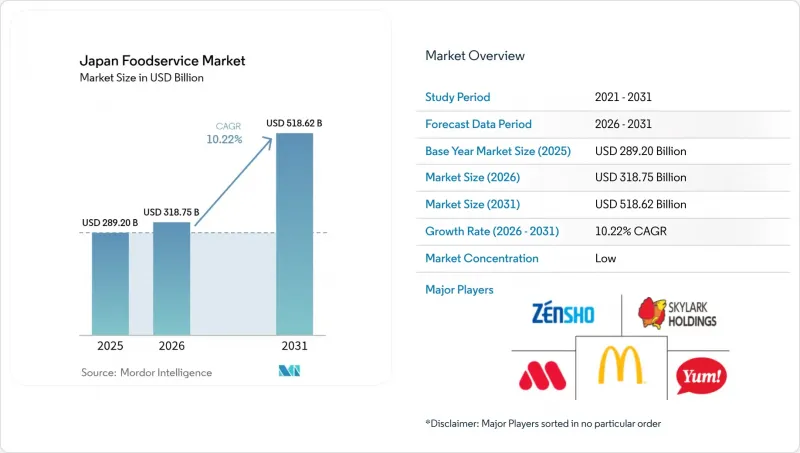

日本の外食市場規模は2025年に2,892億米ドルと評価され、2026年の3,187億5,000万米ドルから2031年までに5,186億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.22%となる見込みです。

この目覚ましい成長軌道は、国際観光の回復と業界全体でのデジタルトランスフォーメーションの普及によって加速された、日本のパンデミック後の経済回復を反映しています。市場の拡大は、基本的に消費者行動の構造的変化によって牽引されており、多忙な都市生活が便利な食事ソリューションへの需要を後押しし、インバウンド観光の復活が本格的な食体験に対する前例のない機会を生み出しています。観光業の回復により、空港、鉄道の主要駅、主要な文化施設の近くにあるレストランでの消費が拡大している一方、都市部での賃金の堅調な伸びにより、消費者はプレミアムコーヒー、特製デザート、体験型のフルサービス形式の店舗へと消費をシフトさせています。事業者らは、歴史的な人手不足に対処するため、モバイルアプリ、QRコードメニュー、店内ロボットへの投資を行っており、これらの技術はひいては客席回転率の向上や、客単価の引き上げにつながっています。しかし、日本の外食市場は、輸入コストの上昇、持続的な賃金圧力、そして海外産品への依存が続いていることから、利益率の圧迫に直面しています。

日本の外食市場の動向とインサイト

多忙な現代生活が「手軽な利便性」への需要を後押し

日本の急速な都市化と変化する労働文化は、飲食のパターンを根本的に変えつつあり、時間に追われる消費者は、従来の座って食事をする体験よりも利便性を優先する傾向が強まっています。厚生労働省の報告によると、2024年のサービス業における平均労働時間は3.2%増加し、ハイブリッドワークの普及により勤務時間が不規則化していることから、主要都市圏の通勤時間も長引いているとのことです。こうした時間の圧縮が、10~15分以内に質の高い食事を提供できる「持ち帰り・テイクアウト形式」、モバイル注文システム、およびエクスプレスサービスというコンセプトの爆発的な成長を後押ししています。クイックサービスレストラン(QSR)は、待ち時間を短縮するために厨房のワークフローを見直し、AIを活用した需要予測を導入することでこれに対応しています。一方、コンビニエンスストアは、拡大する「中食」(自宅で食べるが自炊はしない)の動向を取り込むため、調理済み食品の品揃えを拡充しています。日本統計局によると、現在全世帯の38%を占める単身世帯への人口構成の変化は、多忙なライフスタイルのニーズに合致する、分量が調整された個別包装の食事ソリューションへの需要をさらに高めています。

世界の観光需要が本場の食体験を後押し

日本政府観光局によると、日本のインバウンド観光セクターの目覚ましい回復により、本格的な食体験に対する前例のない需要が生まれています。2024年の外国人訪日者数は2,507万人に達し、2019年のパンデミック前の水準である3,190万人に近づいています。観光客の飲食品費は総支出の約22%を占め、市場への直接的な影響は110億米ドル以上に達しています。特に、地域の特産品や、文化に浸れる伝統的な食事スタイルへの需要が強く見られます。世界旅行ツーリズム協議会(WTTC)は、ビザの緩和、航空便の増便、そして食の観光におけるプレミアムな目的地としての日本の位置づけを原動力として、2030年まで日本の観光業が継続的に成長すると予測しています。レストラン経営者は、この動向を活かし、多言語の説明、文化的背景、そしてソーシャルメディアに精通した外国人観光客の心を掴む「インスタ映え」する盛り付けを備えた、観光客向けのメニューを開発しています。この波及効果は観光地にとどまらず、国内の消費者も外国人観光客の好みに触発された「本場の」体験を求めるようになり、全国の伝統料理や郷土料理の分野に恩恵をもたらす好循環を生み出しています。

深刻な人手不足がサービス提供能力を圧迫

日本の外食産業は、前例のない労働力危機に直面しています。統計局によると、失業率は過去最低の2.4%を記録し、高齢化が進むことで構造的な労働力不足が生じており、あらゆる分野の運営能力を脅かしています。2024年の業界の労働力不足率は76.2%に達し、全サービス業の中で最高水準となりました。これにより、事業者は営業時間の短縮、メニューの簡素化、そして利益率を圧迫する大幅な賃上げを余儀なくされています。2024年の外食産業における平均時給は8.7%上昇し、インフレ率を上回りました。これによりコスト圧力が高まり、小規模な独立系事業者はメニュー価格を引き上げずにこのコストを吸収することに苦慮しています。この人口動態上の課題は、文化的要因によってさらに深刻化しています。過酷な勤務スケジュールや昇進の機会が限られていることから、若い労働者が外食産業でのキャリアを避ける傾向が強まっており、人手不足と運営上のストレスという悪循環を生み出しています。残業を制限し、休憩時間を義務付ける改正労働基準法の遵守は、運営の柔軟性をさらに制約すると同時に、労働時間当たりの人件費を増加させています。

セグメント分析

2025年時点で、クイックサービスレストラン(QSR)は46.41%という圧倒的な市場シェアを占めており、これはスピード、利便性、そしてコストパフォーマンスを重視した食事体験を求める日本の消費者の傾向を反映しています。クラウドキッチン(出前専門キッチン)は、デリバリー需要の高まりと、事業者が不動産コストを削減しつつ事業エリアを拡大したいというニーズに後押しされ、2031年までのCAGR11.91%で最も急速に成長しているセグメントとして台頭しています。フルサービスレストランは、人手不足にもかかわらず堅調な業績を維持しており、特にアジア料理のコンセプトは、観光業の回復や地域の特産品に対する国内の関心の高まりから恩恵を受けています。QSRセグメントの成長は、デジタルトランスフォーメーションの取り組みの成功によって加速しており、これには現在取引の43%を処理するモバイル注文プラットフォームや、人件費を最大30%削減するAIを活用した厨房の自動化などが含まれます。

カフェ・バーセグメントは、日本におけるコーヒー文化の進化や仕事帰りの社交習慣の定着から恩恵を受けており、消費者がプレミアムな体験やインスタ映えする空間を求める中、スペシャルティコーヒーショップが特に好調です。このセグメントの業績は、職人技による製品に対する高価格帯の受容拡大や、産地透明性と抽出技術に重点を置くサードウェーブコーヒーコンセプトの拡大によって支えられています。クラウドキッチン事業者は、テクノロジーを活用して配送ルートを最適化し、調理時間を短縮することで、従来の店内飲食店から市場シェアを奪いながら、間接費の削減を通じて高い利益率を維持しています。

2025年においても、独立系店舗は74.61%という圧倒的な市場シェアを維持しており、日本の伝統的な飲食文化を特徴づける、きめ細やかなサービス、地元の特産品、地域社会とのつながりといった魅力が依然として根強いことを示しています。しかし、チェーン店は2031年までCAGR11.08%で急速に拡大しており、小規模事業者よりも効果的に人手不足やサプライチェーンの課題に対処するため、業務効率化、標準化されたプロセス、そして技術投資を活用しています。こうした競合の構図は、本物志向と効率性という根本的な対立を反映しており、独立系店舗は独自の食体験を提供する一方で、チェーン店は時間に追われる消費者に訴求する一貫性と利便性を提供しています。

チェーン店は、調達、技術導入、スタッフ研修における規模の経済の恩恵を受けており、人手不足にもかかわらずサービス水準を維持しつつ、競争力のある価格設定を実現しています。2024年9月にスカイラークが水産うどんを240億円(1億6,000万米ドル)で買収した事例を含む、最近のM&Aの波は、チェーン店が有機的成長ではなく買収を通じて市場での存在感を拡大することに戦略的焦点を当てていることを示しています。これに対し、独立系事業者は、購買協同組合の結成、共有技術プラットフォームの導入、そして標準化されたチェーン店の商品とは一線を画すために、職人の技による品質や地元産食材の調達を強調したニッチなポジショニング戦略を展開することで対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 業界の主な動向

- 店舗数

- 平均注文額

- 規制の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- 多忙な現代生活が、手軽で便利な食事への需要を後押ししています

- 世界の観光ブームが、本格的な食体験を後押ししています

- 消費者は、より健康的で、持続可能かつ地元産のメニューを求めています

- デジタルアプリや店舗内ロボットが効率化を推進しています

- 多様な国際料理への関心の高まり

- 高品質な調理済み食品が受け入れられる

- 市場抑制要因

- 個人経営のベンダーや屋台業者からの競合激化

- 食品安全対策や衛生基準の遵守における不備

- 深刻な人手不足により、サービス提供能力に負担がかかっています

- 輸入への依存により、サプライチェーンの脆弱性が生じています。

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- フードサービス形態別

- カフェ・バー

- 料理別

- バー・パブ

- カフェ

- ジュース・スムージー・デザートバー

- 専門コーヒー・ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア

- 欧州

- ラテンアメリカ

- 中東

- 北米

- その他のフルサービスレストラン(FSR)の料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- ハンバーガー

- アイスクリーム

- 肉料理

- ピザ

- その他のQSR料理

- 料理別

- カフェ・バー

- 店舗別

- チェーン店

- 独立店舗

- 立地別

- レジャー

- 宿泊施設

- 小売り

- 独立店舗

- 旅行

- サービスタイプ別

- 店内飲食

- テイクアウト

- デリバリー

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CKE Restaurants Holdings, Inc.

- Zensho Holdings Co. Ltd.

- Skylark Holdings Co. Ltd.

- Food & Life Companies Ltd.

- Colowide Co. Ltd.

- Toridoll Holdings Corp.

- Starbucks Corporation

- MOS Food Services Inc.

- Komeda Holdings Co. Ltd.

- Kura Sushi Inc.

- Plenus Co. Ltd.

- Domino's Pizza Enterprises Ltd.

- Yoshinoya Holdings Co. Ltd.

- Yum!Brands Inc.

- Saizeriya Co. Ltd.

- Hotland Co. Ltd.

- Ringer Hut Co. Ltd.

- McDonald's Corporation

- Papa John's International, Inc.

- Wendy's International, LLC,

第8章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 219 Pages

- 納期

- 2~3営業日