|

市場調査レポート

商品コード

1939735

タイのフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Thailand Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| タイのフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 195 Pages

納期: 2~3営業日

|

概要

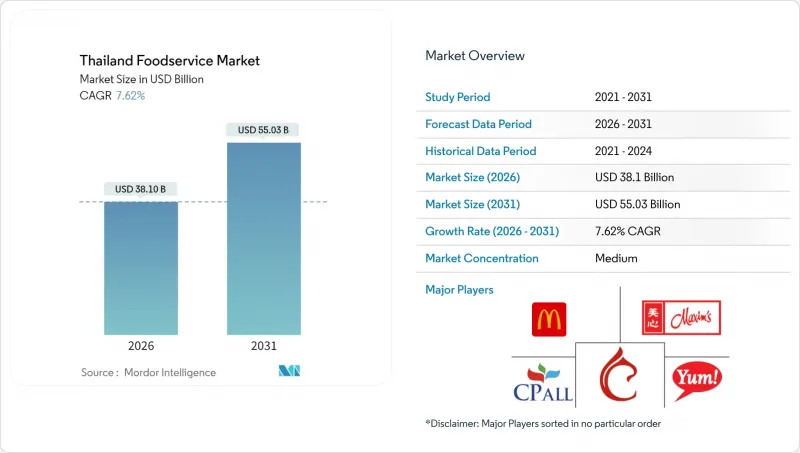

タイのフードサービス市場は、2025年の354億米ドルから2026年には381億米ドルへ成長し、2026年から2031年にかけてCAGR7.62%で推移し、2031年までに550億3,000万米ドルに達すると予測されております。

市場成長の主な要因は、観光業の回復、デジタル注文プラットフォームの普及拡大、そして利便性を求める消費者需要の高まりです。クラウドキッチンやデリバリーアプリにより、飲食店は従来の物理的店舗を超えた事業拡大が可能となっています。タイの広範な小売ネットワーク、高いスマートフォン普及率、多様な飲食オプションを求める中産階級の増加が市場を後押ししています。国際チェーンが現地の嗜好に合わせたメニューを調整し、国内企業がオムニチャネル展開を強化し、技術志向の企業がデータ分析を用いて消費者行動を予測する中、競合は激化しています。しかしながら、市場セグメンテーションによって成長率は異なり、全体的な収益増加にもかかわらず、コスト上昇と食品安全規制の強化が利益率に影響を与えています。

タイのフードサービス市場の動向と洞察

利便性と即食性への需要急増

タイの急速な都市化とライフスタイルの変化は、消費者の日常的な食事への向き合い方を根本的に変え、利便性の高い飲食ソリューションへの明確な嗜好を生み出しています。特にクラウドキッチン(仮想キッチン)を筆頭とするレディ・トゥ・イート(調理済み食品)セグメントは著しい成長を遂げており、2030年までの年間平均成長率(CAGR)において最も成長が速いフードサービスカテゴリーとして台頭しています。この変革は、都市部のプロフェッショナル層の多忙なスケジュールに直接応えるものであり、フードデリバリーが日常の食事習慣に不可欠な要素となったことを示しています。この利便性動向はデリバリーサービスを超え、コンビニエンスストアでのテイクアウト商品にも拡大しています。CP Allグループが展開する7-Elevenの広範なネットワークは、レディ・トゥ・イート食品の重要な流通チャネルとして機能し、タイの包括的な小売インフラを効果的に活用して現代の消費者行動に適応しています。

植物由来食品とフレキシタリアン食の動向の台頭

タイの植物性食品市場は、伝統的な仏教徒向け菜食メニューを超え、現代的な植物由来代替食品へと拡大しています。この市場成長は、健康志向の消費者と環境持続可能性を重視する支持者によって牽引されています。都市部のミレニアル世代やZ世代の消費者は、健康志向と倫理的消費へと食の嗜好をシフトさせています。インポッシブル・フーズやビヨンドミートといった国際企業は、タイの小売業者や飲食店と流通提携を結んでいます。現地メーカーは、ジャックフルーツ、キノコ、大豆タンパク質などの地域食材を用いた植物性代替品の開発を進めています。政府の健康増進施策が肉類消費の削減と野菜摂取の増加を支援しており、これにより食品サービス分野全体での普及を加速させる好ましい規制環境が整っています。

輸入原料・包装資材のコスト上昇

タイのフードサービスは輸入コスト上昇による大幅な利益率圧迫に直面しており、特に国際料理レストランや高級飲食店に影響が顕著です。2024年には原材料コストのインフレ率が二桁に達し、輸入タンパク質、乳製品、特殊食材が世界のサプライチェーン混乱と為替変動により最も高い上昇率を示しています。フードデリバリーの拡大が包装資材費を押し上げる一方、持続可能な包装要件がさらなる費用負担を生んでいます。飲食店ではメニュー設計の見直し、分量の最適化、仕入先の多様化といった対策が講じられておりますが、これらの措置はしばしば利益率の低下や消費者価格の上昇につながっております。タイ食品医薬品庁の輸入規制では食品原料に対し詳細な書類提出と検査が義務付けられており、調達において規模の経済を享受できない中小事業者にとって特に大きなコンプライアンスコストの増加要因となっております。

セグメント分析

クイックサービスレストラン(QSR)は、2025年に50.68%という圧倒的なシェアを維持し、市場での優位性を保っています。これは、コスト効率が高くアクセスしやすい飲食ソリューションに対するタイ消費者の強い嗜好を反映しています。このセグメントの成功は、日常の生活リズムの中で効率的な食事オプションを必要とする都市部のプロフェッショナルや家族層の需要に応えられる点に起因しています。フルサービスレストラン(FSR)は、中核となる店内飲食事業を維持しつつ、変化する消費者ニーズに対応するためテイクアウトやデリバリーサービスを戦略的に拡大することで、高い回復力を示しています。

クラウドキッチンは、デジタル注文プラットフォームの普及とフードデリバリーサービスにおける消費者の行動パターンの変化に後押しされ、2031年までCAGR25.08%という目覚ましい成長を遂げています。カフェ・バー部門は、タイのコーヒー文化が成熟するにつれて、特にスペシャルティコーヒー店の拡大に伴い、引き続き繁栄を続けております。この成長は首都圏を超えて広がっており、チェンマイやプーケットなどの主要な観光・商業拠点では、地元および国際的な消費者がプレミアムなコーヒー体験やナイトライフエンターテインメントへの需要を牽引する形で顕著な発展が見られます。

タイのフードサービスは、2025年時点で市場の73.78%を占める独立系事業者が依然として主導権を握っております。この優位性は、タイに深く根付いた起業家精神にあふれる飲食文化と、地域ごとに異なる多様な食の嗜好に起因しております。独立系店舗は、固定費削減、地域嗜好への迅速なメニュー対応、顧客ロイヤルティを育む地域社会との強固な関係構築といった運営上の強みを活かし、市場での地位を確固たるものにしております。

独立系レストランが市場をリードし続ける一方で、チェーン店は8.02%のCAGRで著しい成長を遂げています。これらのチェーン店は、豊富な資金力を活用し、効率的な標準化された運営を実施し、特に信頼できる飲食体験を求める若年層や観光客層に強く訴求するブランド認知度を構築しています。しかしながら、独立系セクターは、運営コストの上昇や規制順守要件の複雑化といった課題に直面しており、これらは規模の経済性を有する大規模事業者に有利に働く傾向があります。こうした圧力に対応するため、独立系レストラン経営者は、独自の市場アイデンティティを維持しつつ競争力を高めるべく、非公式なネットワークや購買協同組合を形成するなど、協働的なアプローチを採用しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 店舗数

- 平均注文金額

- 規制の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と即食性への需要急増

- 国際的・QSR(クイックサービスレストラン)および専門レストランブランドの拡大

- 植物由来食品およびフレキシタリアン食品の動向の台頭

- フードトラック、ポップアップ店舗、代替型飲食モデルの台頭

- カフェとコーヒー文化の浸透-大都市圏を超えて拡大中

- 高品質なベーカリーおよびデザートブランドの急増

- 市場抑制要因

- 輸入原材料および包装資材のコスト上昇

- 政府による食品安全および表示規制の厳格化

- 気候・気象変動によるサプライチェーンの脆弱性

- 供給業者の分散化と流通効率の低さ

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- フードサービスタイプ別

- カフェとバー

- 料理別

- バーおよびパブ

- カフェ

- ジュース・スムージー・デザートバー

- 専門コーヒー・ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア料理

- 欧州料理

- ラテンアメリカ料理

- 中東料理

- 北米

- その他のFSR料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- バーガー

- アイスクリーム

- 肉中心の料理

- ピザ

- その他のQSR料理

- 料理別

- カフェとバー

- 店舗別

- チェーン店

- 独立店舗

- ロケーション別

- レジャー

- 宿泊施設

- 小売り

- 単独

- 旅行

- サービスタイプ別

- 店内飲食

- テイクアウト

- デリバリー

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Central Plaza Hotel PCL

- CP All PCL

- Yum!Brands Inc.

- Maxim's Caterers Ltd.

- McThai Co. Ltd.

- Minor International PCL

- MK Restaurant Group PCL

- Panthera Group Co. Ltd.

- Food Capitals PCL

- PTT Oil & Retail Business PCL

- Thai Beverage PCL

- Global Franchise Architects Co.

- Zen Corporation Group PCL

- Starbucks Coffee

- Black Canyon(Thailand)

- S&P Syndicate PCL

- Oishi Group PCL

- AU Bon Pain(Thailand)

- The Pizza Company

- After You Dessert Cafe PCL