|

市場調査レポート

商品コード

1939687

英国のフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United Kingdom Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国のフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

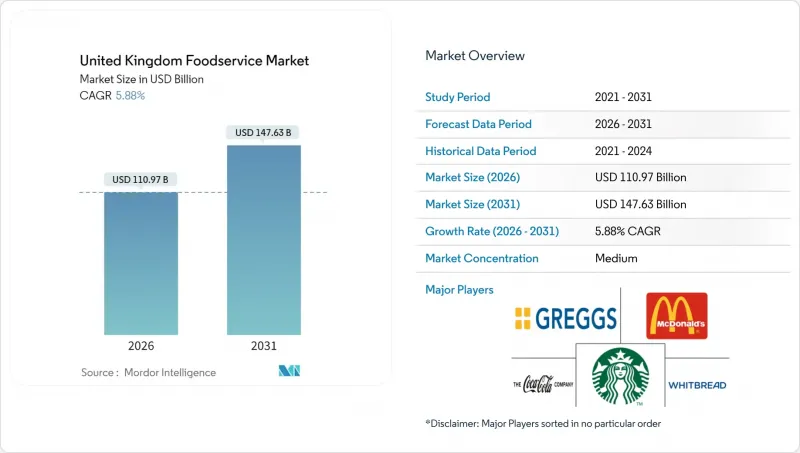

英国のフードサービス市場は、2025年の1,048億1,000万米ドルから2026年には1,109億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.88%で推移し、2031年までに1,476億3,000万米ドルに達すると予測されております。

消費者の利便性への持続的な需要、テクノロジーを活用した注文システム、体験型飲食への関心が高まる中、資本はデリバリーインフラ、メニューの革新、オムニチャネル戦略へと向かっています。人工知能を活用した在庫計画、労働力スケジューリング、ターゲットを絞ったプロモーションを導入する事業者は、人件費上昇やエネルギーコストの上昇により単位経済が逼迫する中でも、利益率のバッファーを拡大しています。店内での雰囲気と堅牢な持ち帰り対応を融合したハイブリッドモデルの急速な普及は、繁華街での視認性と分散型「ダーク」生産施設を組み合わせることで、立地経済性を再定義しました。持続可能性への対応も同様に強力な成長の触媒となりつつあります。カーボンニュートラルな厨房や透明性の高い食材調達に早期投資するチェーンは、拡大する価値観重視の顧客層を獲得しています。

英国のフードサービス市場の動向と洞察

フードデリバリーアプリの台頭

フードデリバリーアプリは、外食事業者の収益源と消費者アクセスを大きく変革し、地理的範囲の拡大を通じて従来の店内飲食の限界を克服することを可能にしました。Uber EatsとPret A Mangerのような提携は、サードパーティの集約サービスが顧客獲得とブランド認知度をいかに高めるかを示しています。しかしながら、注文ごとに15%から30%の手数料が発生するといった課題も生じています。この財務的圧迫により、飲食店は店内飲食の品質基準を維持しつつ効率的な注文処理を実現するため、配達専用準備ゾーンを設けた店舗空間の再設計を進めています。事業者側はマージン維持と顧客ロイヤルティ構築を目指し、集約プラットフォームとの関係性と自社直販ツールのバランスを取るため、リアルタイム技術の統合を加速させています。グレッグスなどの大手チェーン店は、独自アプリを活用したパーソナライズドオファーや効率的な注文バッチ処理を推進しつつ、露出最大化のため第三者プラットフォームへの出店も継続しています。オムニチャネル成長を支えるため、ワークフロー・厨房運営・シフトパターンの再構築が進み、自動化や専門配達チームへの投資による効率化が図られています。デリバリーが収益の中核となる中、サービス品質を維持するためには、注文追跡、包装、時間管理に対する厳格な管理が不可欠です。しかしながら、デリバリーアプリへの依存は、変動する手数料率や仲介排除リスクへの懸念を招き、自社チャネルを通じたデータ所有権と顧客エンゲージメントへの注力を促しています。デジタル注文、アグリゲーターとの提携、自社プラットフォームの統合には、新たな収益機会とコスト管理、ブランド管理のバランスを取りながら、事業者が継続的に適応することが求められます。

健康志向のメニュー選択肢への需要増加

健康志向の消費パターンがフードサービスを変革しており、大手チェーン店と独立店舗双方が、従来の食事制限やアレルゲン回避を超えたメニューの革新と拡充を推進しています。例えばピザハットは、ヴィーガン層に対応するため植物性ピザとサイドメニューを導入しました。ヴィーガン協会(2024年)によれば、この層は英国人口の約3%にあたる200万人に増加しています。マクドナルドも「マクプラントバーガー」「ベジタブルデラックス」「スパイシーベジーワンラップ」「ベジディッパーズ」および一部朝食メニューを含むヴィーガン向けメニューを開発し、贅沢な定番商品と健康志向の代替品をバランスよく提供することで、多様な顧客ニーズに対応しています。メニュー開発では、低カロリーオプション、アレルゲンフリー商品、機能性食品といった動向がますます取り入れられており、加工食品の摂取削減を強調する世界保健機関(WHO)の改訂版食事ガイドラインに沿った動きです。食品基準庁(FSA)のアレルゲン管理規則に端を発する、栄養表示と原材料調達に関する透明性確保の規制要件は、従業員への包括的な研修とサプライチェーンの可視化を必要とします。これらの規制は課題をもたらす一方で、クリーンラベル戦略によるプレミアム化の機会も創出しています。クリーンラベルと持続可能性への配慮が重要視される中、原材料調達の実践と環境に配慮した包装は、重要なマーケティングツールとなりつつあります。変化する規制状況と消費者の嗜好の変化は、イノベーションと業務改革を加速させており、健康志向で透明性の高いメニューは、成長と顧客ロイヤルティの維持に不可欠です。

食品・人件費のインフレ

食品および人件費のインフレは、英国のフードサービス市場に大きな圧力をかけており、事業者は縮小する利益率の中で生き残るために、メニュー価格、調達戦略、運営プロトコルの調整を迫られています。2025年の大幅な最低賃金引き上げと雇用主負担増による人件費上昇は、ウェザースプーンズのようなブランドにとって特に厳しい課題です。賃金負担の増加と主要食材・エネルギーコストの上昇という二重の負担に直面しているためです。こうしたインフレ圧力の複合的要因により、メニュー価格の頻繁な調整が行われており、ファストフードのチキンやバーガー店では大幅な値上げが実施される一方、カジュアルダイニングチェーンは運営効率の向上と適度な価格改定により人件費高騰に対応しています。多くの企業は、顧客が感じる価値を維持しつつ原材料費高騰に対応するため、データ駆動型の価格戦略を採用し、メニュー構成を最適化し、コストに敏感な顧客を遠ざけることなく収益性を守るための人材配置の見直しを進めています。さらに、事業者側はサプライヤーとの交渉を強化し、戦略的な調達活動を進めるとともに、特に油、乳製品、タンパク質といった変動の激しい食品カテゴリーにおいて、サプライチェーンの混乱に対する脆弱性が高まっています。食品コストと人件費の両方にインフレが影響を及ぼし続ける中、効率化の必要性は極めて重要となっています。企業は、顧客の来店数を維持しつつ利益率を保つため、プロセスの自動化を加速させ、複数店舗分析への投資を拡大し、ロイヤルティプログラムやプロモーション戦略の見直しを進めています。こうした動きが相まって、業界全体が直面する課題として、インフレが業務の複雑さを増幅させ、変化する消費者の期待と持続的なコスト圧力の中で、企業が迅速に適応し、回復力を示すことが求められています。

セグメント分析

クイックサービスレストラン(QSR)は、2025年においても33.78%のシェアで市場をリードすると予測されております。これは、経済的な不確実性や時間制約のあるライフスタイルと合致する、スピード・利便性・価値を重視する消費者の嗜好を反映した結果です。一方、クラウドキッチンは2031年までに12.10%という驚異的なCAGRを達成すると予測されており、デリバリー最適化フォーマットへの大きな移行を示しています。これらのフォーマットは顧客対応の不動産コストを削減しつつ、厨房効率を最大化します。フルサービスレストランは、高い人件費と好立地を必要とする従来の店内飲食モデルにより課題に直面しています。しかしながら、アジア料理から欧州料理まで多岐にわたる多様な料理提供は、QSR形式では容易に再現できない差別化の機会を提供します。カフェやバーは、昼間の集客を促進する社交の場としての動向やリモートワークの動向から恩恵を受けています。特に専門コーヒーショップは、職人技を前面に出したポジショニングと体験的要素を通じて、プレミアム価格設定を実現しています。

フードサービスの進化は、技術が事業モデルを再構築する役割を浮き彫りにしています。クラウドキッチンはデータ分析を活用し、メニュー構成や配送ルートの最適化を実現。従来型レストランでは達成困難な効率性を提供します。例えばマクドナルドのデジタル変革施策--AI搭載ドライブスルー注文システムやモバイルアプリ統合--は、既存QSR事業者がデリバリー専業競合に対抗するため、いかに技術投資で競争優位を維持するかを示しています。さらに、規制順守の複雑化も進んでいます。異なるフードサービス形態ごとに、健康・安全要件が異なるためです。特にフルサービス店舗では、デリバリー中心の形態と比較して、より包括的な従業員研修や顧客対応プロトコルが求められます。

独立店舗は2025年に56.72%の市場シェアを維持し、2031年までCAGR6.35%で成長すると予測されています。この成長は、技術導入コストやサプライチェーンの複雑さといった課題にもかかわらず、独立店舗の回復力を裏付けています。独立店舗の業績は、消費者が求める「本物の地元食材を使った食事体験」への嗜好を反映しており、標準化されたチェーン店形式と比較して、これらの事業者がより効果的に提供していることを示しています。一方、チェーン店は購買・マーケティング・技術導入における規模の経済の恩恵を受けています。しかしながら、その成長率は独立店舗を下回っており、運営効率化だけでは消費者が求めるユニークな飲食体験や地域との強いつながりへの需要を完全に満たせないことを示しています。

独立店舗とチェーン店舗の競合情勢は、独立経営者がチェーン的な手法を積極的に取り入れることで変化しています。これには、フランチャイズ形式の提携や共有サービスプラットフォームが含まれ、地域の独自性を保ちつつ技術力や購買力を強化します。例えば、マクドナルドの直営店とフランチャイズ提携を組み合わせた拡大戦略は、チェーンが標準化と地域市場への適応をいかに両立させるかを示しています。一方、独立系事業者はメニュー革新や顧客関係管理における柔軟性を強みとしています。しかし、デジタル注文システムやデリバリー提携への投資圧力が高まっており、これには通常大規模事業者レベルの多額の資本投資が必要です。さらに、食品基準庁(FSA)規制への対応は、特に専任のコンプライアンス担当者を置かない独立系店舗にとって運営上の複雑さを増しています。これは課題をもたらす一方で、既存事業者を新規参入から守る参入障壁も形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- フードデリバリーアプリの台頭

- より健康的なメニュー、ビーガンメニュー、低カロリーメニュー、アレルゲンフリーメニューへの需要増加

- クラウドキッチン/ゴーストキッチンの出現と急速な成長

- 本場の世界の料理やフュージョンメニューに対する消費者の関心の高まり

- ソーシャルメディアの動向と「インスタ映え」する食事が消費者の選択を形作る

- メニューの簡素化とバリュー提案

- 市場抑制要因

- 食品および人件費のインフレ

- 競合の激化が差別化の必要性を高めています

- ブランドロイヤルティの低下

- サステナビリティ報告のコンプライアンスコスト

- サプライチェーン分析

- テクノロジーの展望

- 規制の枠組み

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な業界動向

- 店舗数

- 平均注文金額

- メニュー分析

第5章 市場規模と成長予測

- フードサービスタイプ別

- カフェとバー

- バーおよびパブ

- カフェ

- ジュース/スムージー/デザートバー

- 専門コーヒー・紅茶店

- クラウドキッチン

- フルサービスレストラン

- アジア料理

- 欧州

- ラテンアメリカ

- 中東料理

- 北米

- その他のフルサービスレストラン料理

- クイックサービスレストラン

- ベーカリー

- バーガー

- アイスクリーム

- 肉料理中心の料理

- ピザ

- その他のQSR料理

- カフェとバー

- 店舗別

- チェーン店舗

- 独立店舗

- ロケーション別

- レジャー

- 宿泊施設

- 小売り

- スタンドアロン

- 旅行

- サービスタイプ別

- 店内飲食

- テイクアウト

- デリバリー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Coca-Cola Company(Costa Coffee)

- Doctor's Associates Inc.

- Domino's Pizza Group plc

- Greggs plc

- Marston's PLC

- McDonald's Corporation

- Mitchells & Butlers PLC

- Nando's Group Holdings Ltd.

- Yum!Brands, Inc.

- PizzaExpress Limited

- Starbucks Corporation

- Stonegate Group

- The Restaurant Group PLC

- Whitbread PLC

- JAB Holding Company(Pret A Manger Ltd)

- Greene King Ltd.

- Restaurant Brands International

- BrewDog plc

- Joe and The Juice UK

- Five Guys Holdings, Inc.