モバイルゲーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile Games - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034980

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

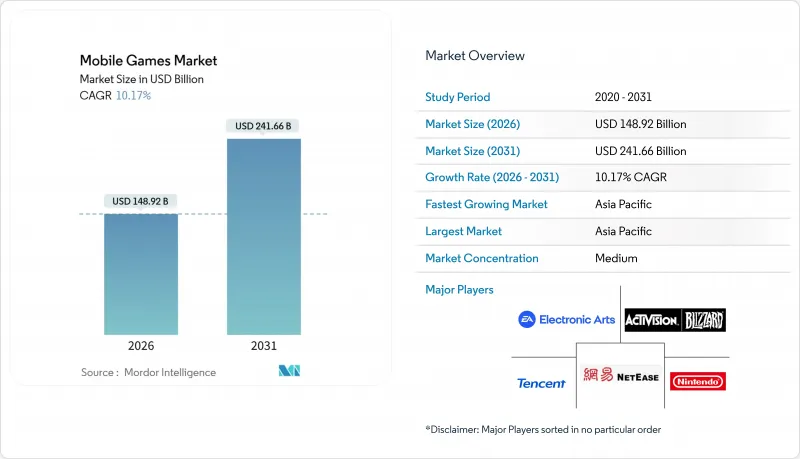

モバイルゲーム市場の規模は2026年に1,489億2,000万米ドルとなり、2031年までに2,416億6,000万米ドルに達し、CAGRは10.17%を記録すると予測されています。

5Gのカバー範囲の拡大により、遅延が20ミリ秒未満に短縮され、リアルタイムのマルチプレイヤープレイが可能になり、カジュアルなスマートフォンユーザーが熱心なゲーマーへと変貌しています。通信事業者とのバンドルによるクラウドライブラリは新興国市場での有料アクセスを拡大させており、一方、生成AIはライブオペレーションの制作サイクルを短縮し、30日間の継続利用率を過去の平均値を上回る水準へと押し上げています。サブスクリプションパスやハイブリッド型収益化により、単発購入への依存度が低下しており、折りたたみ式スマートフォンは、移動中のプレミアム体験を再定義しています。中堅スタジオがAI自動化を活用し、かつては大手パブリッシャーのみが実現していた更新頻度を実現しているため、競合の激しさは依然として高い水準にあります。

世界のモバイルゲーム市場の動向とインサイト

5Gの展開による遅延の低減

スタンドアロン型5Gコアは制御プレーンとユーザープレーンを分離し、有線コンソールに匹敵する20ミリ秒未満のpingを実現しています。2025年には、世界の5G契約数が19億件を突破し、韓国や中国の通信事業者は、プレミアム契約者向けにゲーミンググレードのネットワークスライスの販売を開始しました。Snapdragon Elite Gamingなどのスマートフォン用チップセットはこの帯域幅を活用し、120fpsの安定したプレイを保証します。その結果、かつてはPCを必要としていたeスポーツ対応タイトルが、現在ではモバイルでも同時にリリースされるようになり、モバイルゲーム市場は競技分野へと拡大しています。これにより、パブリッシャーは、以前はコンソールエコシステムに限定されていたスポンサーシップやイベント収益を獲得できるようになりました。

通信事業者主導のクラウドゲーミングバンドルがARPDAUを押し上げる

Reliance JioやVodafoneなどの通信事業者は、データプランに厳選されたゲームライブラリを追加しており、インド国内だけで月間アクティブユーザー数が5,000万人を超える規模にクラウドゲームライブラリを拡大しています。これらのバンドルにより、数ギガバイトに及ぶダウンロードが不要になり、アプリストアの手数料を回避できるほか、1日あたりのアクティブユーザー1人あたりの平均収益(ARPDAU)を22%向上させています。エリクソン・コンシューマーラボの調査によると、東南アジアのクラウドゲーマーの40%が通信事業者のポータルサイトのみに依存しています。パブリッシャーにとって、このモデルはモバイルゲーム市場を価格に敏感な層へと拡大させ、一方で通信事業者は固定資産をより効率的に収益化できます。このアプローチが中東やアフリカにも広がるにつれ、ARPDAUの漸増による収益成長の相乗効果が期待されます。

国ごとのルートボックス規制がIAPを抑制

ベルギーとオランダでは、ルートボックスをギャンブルと分類しており、これを受けてパブリッシャーはランダム報酬の仕組みを排除するか、あるいはそれらのストアから撤退しています。英国とオーストラリアも同様の規制案を策定しており、コンプライアンスコストの増加につながる可能性があります。エレクトロニック・アーツは、影響を受ける市場において主力スポーツタイトルから有料パックを削除し、初年度にARPUが12%減少しました。こうした規制強化により、バトルパスやコスチューム関連のマイクロトランザクションへの移行が加速していますが、短期的な摩擦により、予測期間内のモバイルゲーム市場の成長率は1.4ポイント押し下げられる見込みです。

セグメント分析

2025年、アプリ内課金はモバイルゲーム市場収益の55.13%を占めましたが、サブスクリプションとシーズンパスは2031年までに18.42%という最高水準のCAGRで推移する見込みです。この転換は、予測不可能な支出に対するプレイヤーの疲労感や、ランダム報酬に対する監視の強化への対応です。Epic Gamesなどのパブリッシャーは現在、コスメティックアイテム、ゲーム内通貨、プレミアムイベントを月額パスにバンドルし、継続的なキャッシュフローを確保しています。基本サブスクリプションの上にオプション購入を重ねるハイブリッドモデルは、生涯価値(LTV)を約40%向上させ、モバイルゲーム市場における収益多角化の強力な手段となっています。

この戦略的インパクトは、直接的な収益にとどまりません。予測可能なサブスクリプション収入により、コンテンツへの投資がより安定し、広告収入の周期的な変動に対する緩衝材となります。規制当局がルートボックスの規制を強化する中、透明性の高い料金体系は法的リスクを低減させます。Z世代のプレイヤーが固定費を好む傾向にあることから、サブスクリプションスキームの勢いはさらに加速し、2020年代の終わりまでには、このモデルがモバイルゲーム業界の中核的な柱として定着する見込みです。

2025年の支出のうち、Androidが71.32%を占めており、これは利用規模の大きい新興地域におけるAndroidの普及率の高さを反映しています。しかし、急成長中のプラットフォームカテゴリー(クラウドストリーミングおよびプログレッシブウェブアプリ)は、現在2%未満に留まっていますが、2031年までにCAGR40.21%で拡大すると予測されています。低遅延ライブラリをプレミアムデータプランにバンドルする通信事業者は、ゲートキーパー的なアプリストアや30%の手数料を回避しており、この動きは流通の経済構造を再構築し、これまで収益化が進んでいなかった地域におけるモバイルゲーム市場を拡大させています。

マイクロソフト、NVIDIA、アルファベット各社の報告によると、クラウドゲーミングの総プレイ時間の3分の1以上を現在モバイル端末が占めており、これは市場がダウンロード不要のアクセス体制を受け入れる準備が整っていることを示しています。ネットワークの成熟によりバッファリングが減少するにつれ、グラフィック負荷の高いコンソールタイトルもスマートフォンでプレイ可能となり、新たな層をプレミアムコンテンツへと引き寄せています。この変化は、これまでユーザーのコンバージョンを阻害してきたストレージ容量の制約や長いインストール時間も軽減します。

地域別分析

2025年、アジア太平洋地域は世界全体の収益の49.23%を占めました。これは、中国でのゲームライセンス承認の再開と、インドにおけるスマートフォンの爆発的な普及に支えられたものです。中国の規制当局は2024年に1,000本以上の国内モバイルゲームタイトルを認可し、蓄積されていたリリース予定のパイプラインを解放しました。一方、インドでは100米ドル未満のスマートフォンと月額3米ドルのデータ定額プランに牽引され、ゲーマー数が4億5,000万人を突破しました。日本と韓国における成熟した消費者がユーザー1人あたりの平均支出額を80米ドル以上に押し上げ、東南アジア全域の低価格なマスマーケットとのバランスを取っています。

北米と欧州を合わせると約35%のシェアを占め、米国が依然として最大の単一国としての貢献度を維持しています。しかし、欧州におけるルートボックス規制の相違はコンプライアンス上の負担を増大させており、パブリッシャーは収益化の仕組みやコンテンツを地域ごとに最適化するよう迫られています。クラウドゲーミングの普及率は高く、これはコンソールとモバイル間のシームレスな移行を重視する、複数のデバイスを所有する世帯の増加を反映しています。

CAGR12.51%で最も急速に成長しているアフリカ地域は、年間7,000億米ドル以上を処理するモバイルマネーエコシステムの恩恵を受けています。キャリア決済により、プリペイドユーザーは銀行口座を持たずにゲーム内で課金できるため、従来の金融インフラの枠を超えてモバイルゲーム市場が拡大しています。中東の若年層人口と政府主導のデジタル経済への投資が地域の成長可能性をさらに高めている一方、南米では通貨の変動にもかかわらず、低コストのエンターテインメント需要が市場の回復力を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの展開による遅延の低減

- IDFA廃止後のコンテクストファースト型広告収益

- 通信事業者主導のクラウドゲーミングバンドルがARPDAUを押し上げ

- Z世代のハイパーカジュアルゲームプレイへの嗜好

- AI生成のライブオペレーションコンテンツがリテンションを向上

- クロスプラットフォーム展開によるLTVの向上

- 市場抑制要因

- 国ごとのルートボックス規制がIAPを抑制

- iOSにおけるユーザー獲得単価(CPI)の上昇

- App Storeの税制に関する不透明感

- 5G端末のバッテリー消費が激しく、セッション時間が制限される

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 収益化タイプ別

- アプリ内課金

- 定期購読およびシーズンパス

- 広告(リワード動画、インタースティシャル、ネイティブ)

- 有料ダウンロード数

- プラットフォーム別

- Android

- iOS

- サードパーティ製Androidストア

- クラウドストリーミング/ プログレッシブウェブアプリ

- デバイスタイプ別

- スマートフォン

- 折りたたみ式スマートフォン

- タブレット

- ゲームジャンル別

- カジュアルおよびハイパーカジュアル

- アクション/ アドベンチャー

- ストラテジーおよびMOBA

- ロールプレイング(RPG)

- スポーツ・レース

- カジノおよびカード

- パズル

- シミュレーション

- プレーヤーの属性別

- Z世代(25歳未満)

- ミレニアル世代(25~40歳)

- ジェネレーションX以上(40歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- Strategic Developments

- 市場シェア分析

- 企業プロファイル

- Tencent Holdings Ltd.

- NetEase Inc.

- Activision Blizzard Inc.

- Electronic Arts Inc.

- Playrix Holding Ltd.

- Lilith Games

- Sea Ltd.(Garena)

- Zynga Inc.(Take-Two)

- Krafton Inc.

- Supercell Oy

- GungHo Online Entertainment Inc.

- miHoYo Co., Ltd.

- Rovio Entertainment Group

- King Digital Entertainment PLC

- Kabam Games Inc.

- Scopely Inc.

- Glu Mobile LLC

- Playrix Holding Ltd.

- NCSoft Corporation

- DeNA Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日