中国の乳製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Dairy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 251 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940886

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

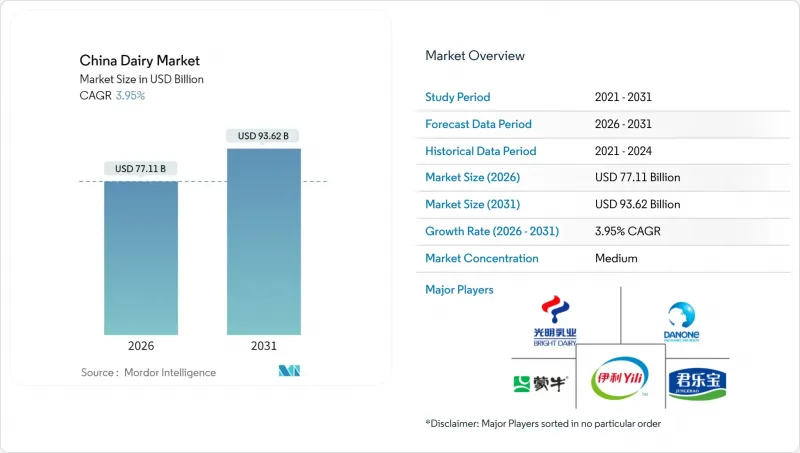

2026年の中国の乳製品市場規模は771億1,000万米ドルと推定され、2025年の741億8,000万米ドルから成長が見込まれます。

2031年には936億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR3.95%で拡大すると予測されています。

都市部の所得増加、健康意識の高まり、プレミアム製品への消費者嗜好の変化が中国の乳製品市場を再構築しており、量販拡大から価値主導のイノベーションへと焦点が移行しています。粉乳向けGB 19644-2024や発酵乳向けGB 19302-2025など厳格化された国家基準の実施と、改善されたコールドチェーン環境により、製品品質基準が向上し、基準適合メーカーの市場シェアが強化されました。タンパク質豊富な製品、プロバイオティクス製品、有機製品への需要が高まっており、第1層都市の消費者は15~25%の価格プレミアムを受け入れる一方、第3/4層都市の世帯が販売数量の成長を牽引し続けています。電子商取引の普及により内陸地域への市場拡大が進み、市場成長に寄与しています。植物由来代替品との競合やコンプライアンスコストの増加が課題となるもの、これらは市場の成長軌道を阻害するに至ってはいません。

中国の乳製品市場の動向と分析

高タンパク質・強化・機能性乳製品への需要増加

タンパク質強化は中国の乳製品市場における主要な促進要因として台頭しており、高タンパク製品は従来品と比較して大幅な価格プレミアムを獲得しています。特にコストよりも栄養価を重視するフィットネス志向のミレニアル世代や健康意識の高い高齢層を中心に、機能性メリットに対するプレミアム価格の受容度が高まり続けています。ヨーグルト製品へのホエイプロテインアイソレート配合により、メーカーは1食分あたりのタンパク質含有量を高めた製品を開発可能となり、従来のスナックではなく完全な食事代替品としての位置付けを確立しています。プロバイオティクス菌株の多様化は、ラクトバチルス属を超え、消化器健康・免疫システムサポート・メンタルウェルネス効果を目的とした特殊培養菌にまで拡大しています。新規機能性原料の規制承認が迅速化されたことで、イノベーションのパイプラインが加速。メーカーは科学的根拠に基づく健康効果を謳った製品を投入でき、エビデンス重視の栄養ソリューションを求める消費者の共感を呼んでいます。

中国消費者の健康意識の高まりと栄養への注力

中国における健康意識の変容は、世代を超えた食習慣の根本的転換を示しています。都市部の消費者は栄養表示の読解・理解に積極的に取り組み、この行動は過去数年と比較して著しい成長を見せています。パンデミック後の環境は消費者の購買パターンを恒久的に変化させ、ビタミンD、亜鉛、オメガ3脂肪酸などの免疫サポート栄養素を強化した乳製品への関心が高まっています。医療専門家による啓発活動により、カルシウム吸収率、タンパク質品質スコア、血糖値への影響といった重要な栄養要素に対する消費者の理解が深まり、中流家庭におけるより高度な製品選択が可能となりました。デジタル健康プラットフォームやソーシャルメディアの普及は栄養教育の到達範囲を拡大し、乳製品を「任意の品目」から「必須の食事構成要素」へと位置付け直しました。さらに、骨の健康や子どもの発達における乳製品摂取を強調する政府の栄養ガイドラインは、市場の継続的な拡大を支える強固な規制枠組みを確立しています。

植物性・ナッツベースの「ミルク」製品による競合激化

植物由来の乳製品代替品は、環境持続性と健康志向を訴求することで確固たる市場基盤を築いています。アーモンドミルクやオートミルクの市場は主要都市圏で著しい成長を続けており、若年層はこうした代替品を単なる食事制限ではなくライフスタイルの選択と捉える傾向が強まっています。これにより、乳糖不耐症の方々に加え、一般消費者層まで顧客基盤が拡大しています。国内の植物性ブランドは、従来の乳製品と比較して競争力のある価格設定を実現しつつ、保存期間の延長や冷蔵保管要件の軽減といった付加価値を提供しています。環境負荷の低減や動物福祉の向上を強調したマーケティングメッセージは、従来の味覚嗜好よりも持続可能性を優先する環境意識の高い消費者層に効果的に訴求しています。現代的な小売チャネルや電子商取引プラットフォームを通じた広範な流通網は、多様な消費者層における植物性製品の入手可能性を高め、その消費パターンを一般化させています。

セグメント分析

2025年時点で牛乳は50.22%という大きな市場シェアを占めており、都市部の消費者の嗜好に合わせたプレミアム生乳や超高温殺菌(UHT)製品が提供されていることが背景にあります。健康志向の消費者が農薬不使用・ホルモン剤不使用の選択肢を食生活で選ぶ傾向が強まる中、有機牛乳の需要は著しく伸びています。これらの製品は従来の代替乳製品より40~50%高価であるにもかかわらず、健康効果への認識と持続可能な農業実践への関心の高まりから、人気は上昇を続けています。

フレーバーミルク分野は、チョコレート、ストロベリー、季節のフルーツ味など、子供やティーンエイジャー向けのバリエーションが導入されたことで、従来の朝食時の消費を超えた魅力を拡大しています。さらに、家庭でのベーキング活動の普及に伴い、練乳の使用量が増加していることが市場で確認されています。粉ミルク(乾燥乳)は、長期保存性と栄養価の高さから、乳幼児の栄養補給において重要な役割を果たし続けています。また、緊急時の供給ニーズに対応する信頼性の高い選択肢として、予期せぬ状況下でも安定供給を確保する役割を担っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高タンパク質・強化・機能性乳製品への需要増加

- 中国消費者における健康意識の高まりと栄養への注目の増加

- 乳糖フリーおよび植物由来の乳製品代替品の品揃え拡大

- プレミアム乳製品セグメントの拡大(特製チーズやヨーグルトを含む)

- 製品の保存期間、味、包装の改善に向けた強力な研究開発投資

- 強化されたマーケティング:著名人の影響力、ソーシャルメディアキャンペーン、栄養教育

- 市場抑制要因

- 植物由来およびナッツ由来の「ミルク」製品からの競合激化

- 厳格な規制基準により頻繁な製品リコールが発生

- フレーバー付き乳製品に含まれる添加糖分、脂肪、添加物に関する健康上の懸念

- 多層流通ネットワークにおけるトレーサビリティの課題

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース/数量ベース)

- 製品タイプ別

- バター

- 有塩バター

- 無塩バター

- チーズ

- ナチュラルチーズ

- チェダー

- カッテージ

- リコッタ

- パルメザン

- その他

- プロセスチーズ

- ナチュラルチーズ

- クリーム

- 生クリーム

- クッキングクリーム

- ホイップクリーム

- その他

- 乳製品デザート

- アイスクリーム

- チーズケーキ

- 冷凍デザート

- その他

- 牛乳

- コンデンスミルク

- フレーバーミルク

- 生乳

- UHT牛乳

- 粉末乳

- ヨーグルト

- 飲むタイプ

- スプーナブルタイプ

- サワーミルク飲料

- バター

- 流通チャネル別

- オントレード

- オフトレード

- コンビニエンスストア

- 専門店

- スーパーマーケットおよびハイパーマーケット

- オンライン小売

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yili Group

- Mengniu Dairy

- Bright Dairy & Food

- Junlebao Dairy Group

- Danone SA

- Nestle SA

- Feihe Limited

- New Hope Group

- Fonterra Co-operative Group Limited

- MiaoKe Lando

- Want Want Holdings Limited

- Panda Dairy Group Co. Ltd

- VV Group Co. Ltd

- Blue Diamond Growers

- Modern Dairy Holdings Ltd

- Shengmu Dairy

- Beijing Sanyuan Foods

- Yantang Dairy Co. Ltd

- Xinjiang Tianrun Dairy

- Adopt-a-Cow Dairy Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 251 Pages

- 納期

- 2~3営業日